An konkreten Möglichkeiten für Banken, ihre Kundinnen und Kunden mit Services in den Bereichen Open Banking oder Open Finance zu verwöhnen, fehlt es grundsätzlich nicht. Banken im Ausland machen oftmals vor, wie das gehen kann.

Schweizer Banken geben sich mit innovativen Neuerungen bevorzugt und traditionellerweise erstmal zurückhaltend und bleiben auf der Bremse.

Das ist einerseits verständlich, weil Banken oft mit sich selbst und mit hohen Anforderungen in Sachen Regulatorik und Compliance beschäftigt sind. Auf der anderen Seite kann der Finanzplatz Schweiz durch zu zögerliches Agieren der Banken Terrain verlieren. Zahlreiche Länder und Finanzplätze holen in verschiedenen Sparten nicht nur auf, sie setzen auch zum Überholen an.

Wer treibt Open Finance in der Schweiz voran?

Neben FinTechs und anderen Drittunternehmen gibt es auch auf "offizieller" Seite Parteien, die sich für Open Banking und Open Finance einsetzen. So geht die aktuelle Multibanking-Initiative auf den Verein Swiss FinTech Innovations (SFTI) zurück, der diese Initiative 2022 angestossen und lanciert hatte.

Die Schweizerische Bankiervereinigung (SBA) macht Open Finance seit längerem zum Thema und versucht auf verschiedenen Wegen, ihre Banken auf den Pfad der verstärkten Aktivitäten zu bringen.

SIX stellt mit der Open-Banking-Plattform bLink die komplette Infrastruktur zur Verfügung, damit Bankkundendaten – natürlich nur mit ausdrücklicher Zustimmung der Kundinnen und Kunden – über APIs sicher und in alle gewünschten Richtungen ausgetauscht werden können.

Die Open Wealth Association gehört im Bereich der Vermögensverwaltung ebenfalls mit zu den Taktgebern der offenen Systeme.

Bei all diesen Institutionen sitzen auch Banken mit am Tisch, das Problem dabei: der viel zu enge Fokus auf jeweils einen beschränkten Anwendungsbereich, primär im eigenen Garten, ohne das gesamte Grosse im Blick zu haben.

Treiber von der regulatorischen Seite gibt es auch

Der Bundesrat hat Ende 2022 Druck gemacht, weil die Befürchtung besteht, dass der Finanzplatz Schweiz im grossen Feld von Open Finance den Anschluss an den Rest der Welt verlieren könnte.

Der Bundesrat hielt fest: "Es braucht bei der Öffnung der Datenschnittstellen jedoch konkretere Fortschritte sowie mehr Verbindlichkeit". Mit der vermissten Verbindlichkeit streifte der Bundesrat mit einem Seitenblick die PSD2, welche in der EU tatsächliche Verbindlichkeit geschaffen hat.

Die Regierung hat ihre Forderung mit möglichen Konsequenzen verbunden, falls Banken "Open" weiterhin zu eng definieren: "Der Bundesrat hat das Eidgenössische Finanzdepartement (EFD) beauftragt, ihm bis im Juni 2024 Massnahmen zu unterbreiten für den Fall, dass sich die Finanzbranche nicht ausreichend für die Öffnung ihrer Schnittstellen engagieren sollte".

Das bedeutet konkret: Machen die Banken im Bereich Open Finance nicht endlich vorwärts, drohen Vorschriften und Verordnungen, welche den gesamten Finanzplatz betreffen und Open Finance ein fassbares und nutzbares Gesicht geben würden. Vergleichbar mit Instant-Zahlungen, welche in ersten Ansätzen erst durch den Druck und mit konkreten Vorschriften der Schweizerischen Nationalbank von den Schweizer Banken auf nutzbare Schienen gestellt worden sind.

Mitte 2024 haben Bundesrat und EFD aufgrund der geplanten Multibanking-Initiative von zusätzlichen Massnahmen abgesehen. Allerdings mit der Warnung, dass das EFD aufmerksam beobachten wird, ob die Multibanking-Initiative wirksam umgesetzt wird, ob die Schnittstellen zu Nicht-Banken-Drittanbietern wie FinTechs geöffnet werden und wie sich der Versicherungssektor für Open Finance engagiert.

Darüber hinaus haben EFD und Bundesrat angemerkt, dass sie in der Multibanking-Initiative ein interessantes Modell zur Öffnung weiterer Schnittstellen sehen würden, zum Beispiel bei Wertschriftendepots, bei der Säule 3a oder im Versicherungssektor. Auch dieser Hinweis dürfte von Banken und Versicherern verstanden worden sein.

Damit waren und sind Banken und Versicherer gefordert. Die Schweizer Praxis stand bisher noch im Widerspruch zur expliziten Forderung des Bundesrates, die Schnittstellen "für alle sicheren Drittanbieter (inkl. andere Finanzmarktinstitute)" zu öffnen, "einfach und ohne ungerechtfertigte Hindernisse". Mit dieser Formulierung machte der Bundesrat klar, dass ihm in der finalen Umsetzung das EU-Modell vorschwebt, das Banking und Finance für alle Drittanbieter tatsächlich open macht und nicht nur für einen kleinen, ausgewählten Kreis, der einzelnen Banken jeweils genehm ist.

Start von Multibanking in der Schweiz

Einige wenige Banken waren vorher schon im Spiel, aber am 25. November 2025 hat die Schweiz gewissermassen offiziell das rote Band durchschnitten: "Schweizer Banken lancieren Multibanking für Privatkundinnen und -kunden über die Open Banking Plattform bLink von SIX".

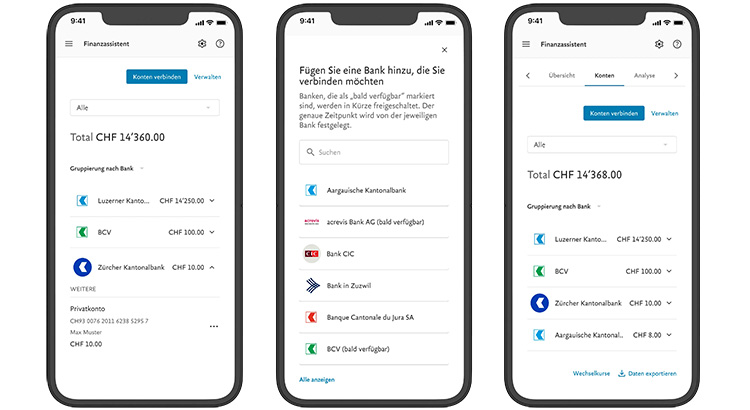

Neu können Private ihre Konten von verschiedenen Banken sicher und nach ausdrücklicher Zustimmung in einer Bank-App bündeln oder in Apps von Nichtbanken integrieren und so ihre Finanzen bequem und übersichtlich verwalten. Wenn's klappt, ist das komfortabel und erspart Umwege über jeweils separate Logins bei den verschiedenen Banken.

Wie das aussehen kann, zeigt das Showcase der Luzerner Kantonalbank: