Richard Hess von der Bankiervereinigung zeigt klare Kante (Bild: Patrick Comboeuf)

Die SDFC hat neue Betrachtungen und Einsichten gebracht. Zentrale Punkte pointiert zusammengefasst von Patrick Comboeuf.

Die 13. Ausgabe der Swiss Digital Finance Conference hat eine klare Botschaft gesendet: Die Honeymoon-Phase der Digital-Finance-Initiativen ist vorbei. Und das ist eine verdammt gute Nachricht.

Jahrelang wurde im Finanzplatz von der grossen Revolution geschwärmt: KI würde das Banking komplett neu erfinden, Blockchain den Zahlungsverkehr pulverisieren, Open Finance alles demokratisieren. Klingt schön, aber wir wissen heute: So läuft es nicht.

KI: Vom Buzzword zum Betriebsregime

70 Prozent der Schweizer Banken nutzen KI – aber nicht für Science-Fiction-Szenarien, sondern für schnöde Prozessoptimierung. Dokumentenverarbeitung, Zahlungsverkehr, Datenanalyse. Ernüchternd? Nein. Gesund. Denn erst wenn Modelle in reale Workflows passen, Governance halten und regulatorisch nachvollziehbar sind, entsteht Wert.

Die wahre Innovation ist nicht der nächste Chatbot, sondern die Erkenntnis, dass KI-Agenten nur so gut sind wie die Datenbasis und das Kontrollsystem dahinter. Und dass der Mensch weiterhin gebraucht wird – als Entscheider, nicht als Knöpfchendrücker.

DLT & Krypto: Vom Casino zur Infrastruktur

DLT in der Schweiz wird erwachsen. Mit der ersten FINMA-Lizenz für eine DLT-Trading Facility und dem Proof of Concept für Deposit Tokens sind wir weg von "Krypto als Spielgeld" hin zu belastbarer Finanzmarkt-Infrastruktur. Institutionelle Player sind drin, Volatilität sinkt – Bitcoin mag weiter als Narrativ polarisieren, aber die Story ist nicht mehr "Moonshot", sondern "Baustelle für das nächste Finanzsystem".

Bitcoin mag weiter als Narrativ polarisieren, aber die Story ist nicht mehr "Moonshot", sondern "Baustelle für das nächste Finanzsystem"

Open Finance: Trial & Error statt Unicorn-Jagd

Coop Finance ist spektakulär gescheitert – und? Genau das ist Teil des Spiels. Wer Offenheit will, muss mit Flops rechnen. Embedded Finance ist trotzdem Realität: drei von vier Schweizer Konsumenten nutzen heute Finanzservices in Apps ausserhalb der Bank. Die Zukunft liegt nicht im Super-App-Traum, sondern in intelligent orchestrierten Schnittstellen – und bald in autonomen Agenten, die im Hintergrund Angebote vergleichen, Finanzierungen abschliessen und Zahlungen abwickeln.

Digital Identity & Quantum: Staubtrocken – aber entscheidend

Digitale Identitäten und quantensichere Verschlüsselung klingen langweilig, sind aber die wahren Gamechanger. Wer keine saubere Identität prüft, verliert Kunden. Wer nicht auf Quantum vorbereitet ist, riskiert Milliarden. Beides sind keine Visionen mehr, sondern dringend zu lösende Hausaufgaben.

Vor diesem Hintergrund debattierten die verschiedenen Protagonisten der Konferenz ihre Thesen in wechselnden Rollen, sei es Panelteilnehmer, Moderatoren, Keynote Speaker und Conferenciers.

Die Teilnehmer des "AI in Core Banking Systems"-Expertenpanels, Clemens Eckert (Swisscom), Dr. Hendrik Lemelson (Avaloq), Dr. Ante Plazibat (Finnova) und Urs Meier (Tata Consultancy Services), debattierten, moderiert von Oscar Neira (MoneyToday), die Vorstellung von Core-Banking im Jahre 2030:

Erwarten sie lauter AI-Agenten, die alles laufend effizienter machen? Und falls ja, ist das eine Utopie oder eher eine Dystopie?

Nun, es herrschte weitgehende Einigkeit darüber, dass die Adoption produktiver AI Agents nicht so schnell passieren wird wie die öffentlichkeitswirksamere Ausbreitung von genAI Bots. Nicht zuletzt deshalb, weil Aufsichtsbehörden wie die FINMA explizit Nachprüfbarkeit in der verbindlichen AI Governance vorschreiben.

Die Core-Banking-Software-Zunft unter sich

Aus Sicht von Avaloq ist KI schon heute ein Effizienzbooster, welche den Menschen noch stärker in eine Entscheidungs- und Qualitätssicherungs-Rolle drängt. Als grösste Hürden auf dem Weg zur Hyper-Personalisierung und dem Einsatz von Agentic AI bei Banken sehen die Core-Banking-Software-Experten übereinstimmend eine verlässliche, saubere Datenbasis als Fundament. Wenn diese Hürde übersprungen ist, lassen sich auch die Limitationen der Legacy-Infrastruktur besser beherrschen.

Damit wiederum werden die Nutzer auf beiden Seiten, also Mitarbeiter und Kunden, niederschwelliger an die erweiterten Funktionalitäten herangeführt – notabene der wichtigste Hebel, um sowohl auf der Effizienz- als auch auf der Fee-Seite kommerziell relevante Potenziale zu erschliessen.

«Das in der Schweiz vorherrschende regulatorische Mindset ist geprägt von der Angst, dass mit der Technologie Schindluder getrieben wird – anderswo begegnen wir öfter dem Versuch, mit der Regulierung Technologieverbreitung vorwärts zu bringen», sagt Urs Meier, Tata Consultancy Services.

Reisebericht aus der Zukunft – eine etwas andere Perspektive

Matthias Plattner, Bank Julius Bär, teilte in einer launigen Keynote seine Reiseerfahrungen, die er in einer hypothetischen, von KI-Agenten geprägten Bankenzukunft gemacht hat. Ein spannender Ansatz, welcher durchaus inspirierende Fragen provozierte.

Findet die Disruption mit Blick auf die Effizienz innerhalb der Institute statt oder zuerst auf der Kundenseite, was perspektivisch viele traditionelle Finanzdienstleistungen auf Dauer überflüssig macht? Woher kommen die Trainingsdaten für zukünftige KI-Modelle, wenn die bisherigen (historischen) Datenquellen ausgeschöpft sind?

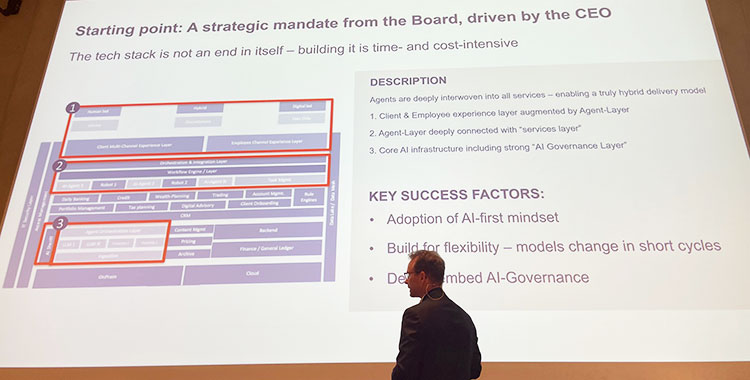

Ohne strategischen Auftrag des Verwaltungsrats generieren KI-Initiativen vor allem drei Dinge: Aktivismus, Kosten und Leerlauf

Plattner sieht für viele bankfachliche Rollen einen fundamentalen Wandel hin Richtung KI-Sheriff-Agent-Orchestrierungsebene. Diese KI-Agent-Manager werden als erfahrene Allrounder die KI-Ära prägen, indem sie fundiertes Fachwissen im Bereich KI mit breit gefächertem interdisziplinärem Wissen in den Bereichen Governance, Risk, Compliance und Business kombinieren.

Um an diese raren Resourcen zu gelangen, sind Banken gefordert in Talentakquise, Schulung / Weiterbildung und vor allem in die Loyalität zu investieren. Die KI hat bereits viele Arbeitsplätze im Maschinenraum und auf den unteren Stufen übernommen. Woher soll nun die nächste Generation von (menschlichen) Experten kommen, wenn die durch Automatisierung wegfallenden Aufgaben, dieses wichtige, wachsende Fachwissen verhindert?

Reisebericht der anderen Art von Matthias Plattner

Plattner plädiert dafür, kritisches Denken noch stärker zu fördern, um der wachsenden Gefahr der KI-Halluzinations-Effekte wirkungsvoll zu begegnen. Denn, Bankwesen ist und bleibt ein Vertrauensgeschäft. Wenn letzterem nicht aktiv Sorge getragen wird, untergräbt die Branche ihre wichtigste Existenzgrundlage.

Auf makroökonomischer Ebene harren einige unbequeme Wahrheiten auf (gesellschaft-)politische Antworten. Wer finanziert den Staat in einer KI-gesteuerten Wirtschaft – wenn ausländische KI-Plattformen Menschen in grossem Massstab ersetzen? Wie sanieren wir die durch wegfallende Steuereinnahmen und Sozialversicherungsbeiträge bei gleichzeitig massiv steigenden Arbeitslosenkosten aus dem Lot geratenen Staatsfinanzen?

Plattner ruft zum Schluss seines Exkurses genau deshalb offen zum Dialog und zur Zusammenarbeit aller Protogonisten auf.

Bankiervereinigung plädiert für echte Offenheit

Als gewichtiger Branchenvertreter schlug Richard P. Hess, Schweizerische Bankiervereinigung, eine Brücke zwischen den von den Vorrednern propagierten Entwicklung zu konkreten Handlungsfeldern, damit die Bankindustrie endlich aus der noch vielerorts grassierenden Proof-of-Concept-Phase findet. Dabei warf er ein Schlaglicht auf den doppelten ROI (Return On Investment und Risk Of Ignorance) bei KI-Investitionen, wobei er den Letzteren besonders hervorhob.

Viel riskanter als kurzfristige Fehlinvestitionen in KI, DLT/Crypto, Open Finance & Co. ist es, untätig zu bleiben

Ferner brach Hess eine Lanze für offene Schnittstellen als Wegbereiter für kundenrelevante Open-Finance- und Embedded-Finance-Konzepte. Fast alle zukünftigen Service-Modelle und Use Cases für Banken und Drittanbieter würden davon profitieren, wenn Transparenz und Kundennutzen über kaum kaschierte Verhinderungstaktiken triumphieren.

Use Cases wie Multibanking, Open Wealth oder Open Pension sind gerade auch bei Privatkunden ein offensichtliches Marktbedürfnis, wie auch der fulminante Launch «der genialsten Budget-App» der Schweiz (Zitat von Finfluencer Fabio Marchesin aka Finanzfabio) untermauert.

Solche Apps und (semi-)autonome Agenten haben laut Hess Gamechanger-Potenzial, indem sie im Namen der Kundinnen und Kunden Kontobewegungen analysieren, Kreditangebote vergleichen oder Finanzdienstleistungen direkt in Nicht-Bank-Plattformen (zum Beispiel E-Commerce, Mobilitätsdienste) integrieren und Zahlungen, Finanzierungen oder Versicherungen automatisiert abwickeln.

Bei KI, DLT/Crypto und Open Finance, aber auch für E-ID und Quantum gilt: Es ist KEIN "entweder oder" sondern ein "sowohl als auch". Vorausgesetzt der Finanzplatz will eine aktive technologische Führungsrolle einnehmen und diese auch auf mittelfristige Sicht gegenüber den Big Techs behaupten.

Agentic Commerce – the new normal?

Der Payment-Guru und Digital-Commerce-Veteran David Kauer, Postfinance, zeigte in seiner Session auf, wie KI-Plattformen zunehmend die Customer Journey übernehmen: Auswahl, Entscheidung und Kauf werden von KI-Agenten übernommen. Sie verändern nicht nur den Zahlungsverkehr, sie definieren das wirtschaftliche Ökosystem, wie wir es kennen, komplett neu.

David Kauer sieht Verschmelzung von Commerce und Finance

Unternehmen, die diese Agenten nicht als eigenständiges Kundensegment erkennen, laufen schon bald Gefahr, irrelevant zu werden.

«Der Wandel von Zero Click zu Zero Questions, wie in OpenAI's Pulse, veranschaulicht eine Zukunft, in der Agenten proaktiv handeln», sagt David Kauer.

Plattformen wie das Agent Payments Protocol von Google schaffen eine alternative Echtzeit-Handelsinfrastruktur. Programmierbares Geld, rund um die Uhr. Mehr als 60 Akteure, darunter Mastercard, American Express, PayPal, Coinbase, Revolut und Adyen, sind bereits dabei. Das Model Context Protocol von Anthropic verbindet KI und reale Systeme als "USB-C für Zahlungen".

Die gute Nachricht: Nüchternheit siegt

«Jeden Tag eine gewonnene Stunde Produktivität für alle ist das überzeugendste Narrativ», sagt Sandra Tobler, Chairwoman Futurae Technolgies.

Was in der helvetischen Finanz-Community aber auch bei der SDFC auffiel: Kein überschwänglicher Jubel mehr über vermeintliche Wundertechnologien. Stattdessen konkrete und lösungsfokussierte Fragen:

Wie helfen wir der Workforce mit KI elegant ihre persönliche Produktivität zu steigern? Wie skalieren wir Datenplattformen? Wie bauen wir Vertrauen in autonome Systeme auf? Wer trägt Verantwortung, wenn KI (Vor-)Entscheidungen trifft? Aber auch ganz profan, wie nehmen wir die Menschen, egal ob Mitarbeiter, Investoren oder Kunden, mit auf diese Reise?

Das klingt trocken, ist aber letztendlich die wahre Reifeprüfung für die Branche.

Die Zeit der bunten Visionen ist vorbei – wer heute noch mit Buzzwords hausieren geht, hat den Zug verpasst

Fazit: Jetzt zählt Substanz

Die Zeit der bunten Visionen ist vorbei. Wer heute noch mit Buzzwords hausieren geht, hat den Zug verpasst. Die Schweiz hat jetzt die Chance, Standards zu setzen, echte Produkte zu liefern und die Rolle des globalen Vorreiters nicht nur verbal zu behaupten, sondern mit Kunden-fokussierten Initiativen auszufüllen.

Oder wie es Prof. Dr. Georges Grivas als Gastgeber der Konferenz in seinem Call-to-Action formulierte:

«Hört auf zu schwelgen und euch in der Endlosschlaufe der Proof of Concepts zu verlieren – fangt an zu bauen. Die Zukunft wird nicht in Whitepapers entschieden, sondern in funktionierenden Systemen, die intern und bei den Kundinnen und Kunden aktiv genutzt werden.»

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.