Embedded Finance vom Kredit bis zur Versicherung: Kunden wünschen sich integrierte Finanzdienstleistungen – Banken sind aber noch nicht bereit.

Mit der Core-Banking-Plattform des Technologie-Unternehmens Tuum können Banken, FinTechs und Unternehmen ihren Kunden in der gewohnten Umgebung direkt Finanzdienstleistungen anbieten.

Das FinTech aus Estland hat 1'000 Konsumenten in Deutschland und mehr als 100 IT-Entscheider aus der Finanzindustrie befragt, wo die Bedürfnisse liegen – und ob Banken diese bereits erfüllen können. Im Folgenden einige Resultate der repräsentativen Umfrage, die das Marktforschungsunternehmen Sapio Research im Februar 2022 im Auftrag von Tuum durchgeführt hat.

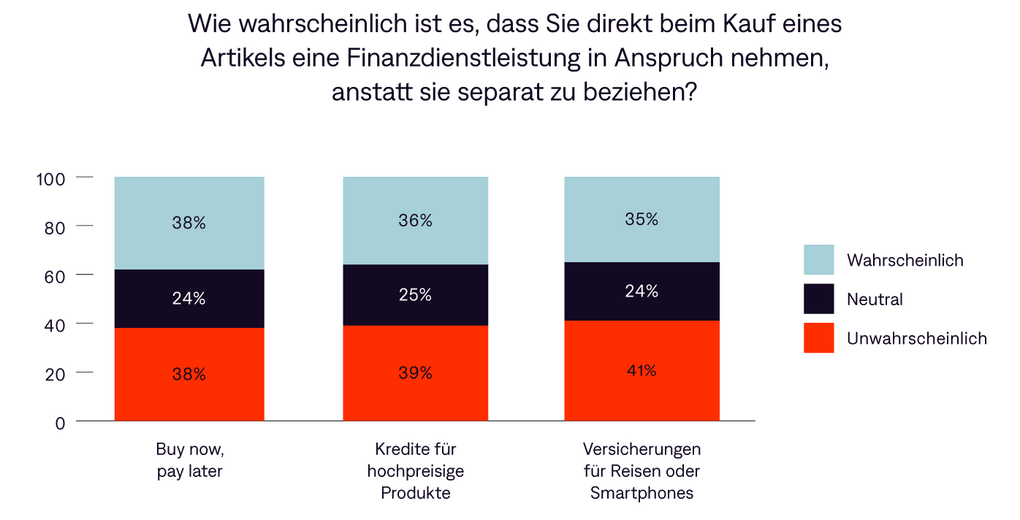

Entsprechen eingebettete Finanzprodukte einem realen Bedürfnis?

Embedded Finance, also im Kaufprozess integrierte Finanzprodukte, die Kunden direkt dazubuchen können, wünschen sich inzwischen offenbar viele Konsumentinnen und Konsumenten.

Vor allem Buy Now, Pay Later (BNPL), also die Option ein Produkt zu kaufen und erst später zahlen zu müssen, ist bei 38 Prozent der befragten Konsumenten beliebt. Und auch Kredite für hochpreisige Produkte (36 Prozent) oder Versicherungen für Reisen oder Smartphones (35 Prozent) werden gerne in Anspruch genommen.

Allerdings und zentral wichtig: diese Leistungen und Produkte bekommen nur dann ihre Chance, wenn sie leicht zugänglich sind und beim Kaufabschluss unkompliziert dazugebucht werden können.

Sind die Banken bereit für Embedded Finance?

In Deutschland scheinen Banken die Chancen auf dem Radar zu haben, die aus dieser wachsenden Nachfrage resultieren. Zumindest gibt mit 88 Prozent die grosse Mehrheit der befragten Banken an, Finanzprodukte wie diese als wichtige, zusätzliche Einnahmequelle zu erachten.

Banken kennen offenbar die Wünsche ihrer Kundinnen und Kunden, handeln aber noch nicht schnell und entschlossen genug. So führen aktuell erst 38 Prozent diese Dienstleistungen bereits im Portfolio. Und nur etwa ein Viertel (26 Prozent) plant, dies innerhalb der nächsten sechs Monate zu ändern und einfache Plug-in-Lösungen für Dritte bereitzustellen, damit Konsumenten diese direkt beim Kauf von Produkten nutzen können.

Welche Finanzprodukte haben Banken in Planung?

Im Kern decken sich die Pläne der Banken weitgehend mit den Wünschen ihrer Kundinnen und Kunden. Mit 49 Prozent will fast die Hälfte der befragten Banken Versicherungen anbieten, die direkt beim Kauf dazugebucht werden können. Und auch die Einführung von BNPL-Optionen (40 Prozent) sowie Kredite (39 Prozent) stehen bereits auf der Agenda. Jede zweite Bank plant ausserdem, das Zahlen in anderen Währungen zu ermöglichen.

Zwingende Voraussetzungen für Erfolg: barrierefrei, einfach und unkompliziert

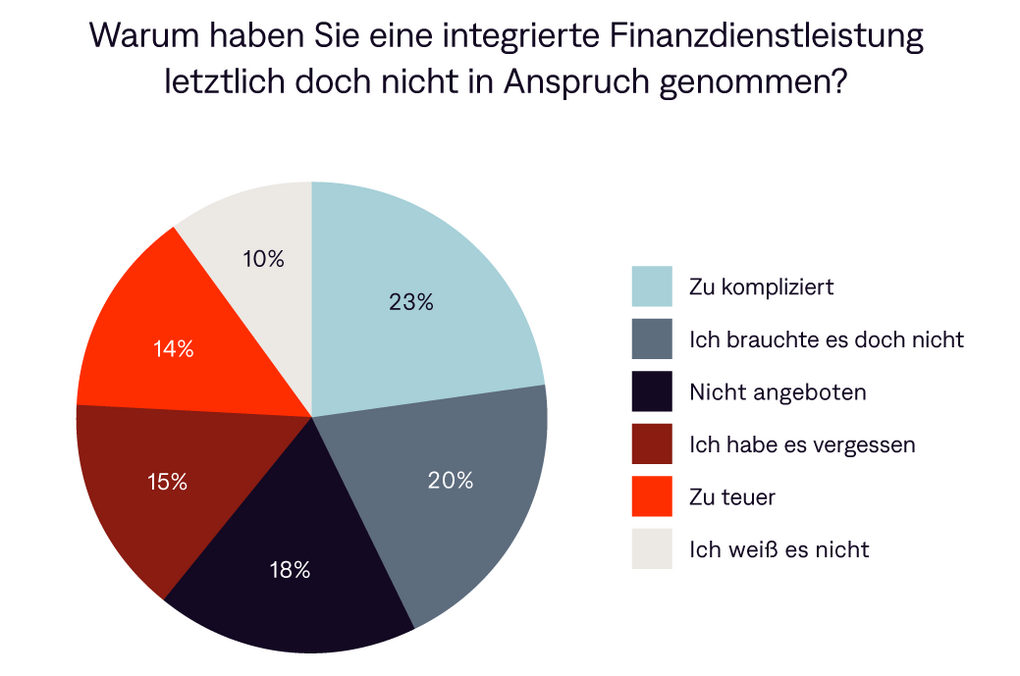

Für Banken gilt: die barrierefreie Verfügbarkeit der Finanzdienstleistungen ist essenziell. Mehr als die Hälfte der Konsumenten (56 Prozent), die für sich bereits in Erwägung gezogen haben ein solches Finanzprodukt zu buchen, haben sich letztendlich doch dagegen entschieden. Den einen war der Prozess zu kompliziert (23 Prozent), anderen wurde das Produkt direkt beim Kauf nicht angeboten (18 Prozent) oder sie haben die Option schlichtweg vergessen (15 Prozent).

"Vergessen haben" heisst, das Produkt findet irgendwo als Angebot statt, ist aber aus Usersicht nicht organisch und logisch im Kaufprozess integriert. Wäre es das, könnte es schlicht nicht vergessen werden.

Die Gründe für den Abbruch- oder die Nicht-Nutzung von integrierten Finanzdienstleistungen sind unterschiedlich und in der folgenden Grafik zusammengefasst:

Welche Finanzdienstleistungen sind in welchen Umfeldern gefragt?

Interessant ist auch ein Blick auf verschiedene Branchen oder Bereiche. Hier haben Konsumentinnen und Konsumenten klare Vorstellungen, wo sie ein bestimmtes Produkt oder einen Service bevorzugt nutzen möchten.

Was wird wo gewünscht? |

| Versicherungen | Buy Now, Pay Later | Kredite |

Einzelhandel | 23 % | 68 % | 09 % |

Freizeitaktivitäten | 32 % | 48 % | 20 % |

Reisen | 31 % | 46 % | 23 % |

Autos und andere Fahrzeuge | 19 % | 21 % | 61 % |

Versorgungsdienste (zum Beispiel Strom) | 45 % | 39 % | 16 % |

Das Potenzial von Embedded Finance

Das Potenzial von Embedded Finance ist für Banken und für Dienstleister riesig. Angebote sind teilweise vorhanden, in der Breite jedoch erst am Entstehen. Bei den Konsumentinnen und Konsumenten wird der Hunger zusammen mit den Angeboten wachsen. Wobei der Hunger nicht unbedingt im Zentrum steht, integrierte Finanzdienstleistungen werden zur erwarteten und deshalb auch genutzten Selbstverständlichkeit. Aus naheliegenden Gründen: es ist einfach logisch, praktisch und vor allem komfortabel, eine Versicherung oder einen Kredit genau am Ort des Geschehens, des Bedarfs und der Notwendigkeit in Anspruch nehmen zu können.

Was für Endverbraucher gilt, trifft auch für KMU zu. Ein aktueller Accenture-Bericht geht zum Beispiel davon aus, dass integrierte Finanzprodukte bis 2025 im Bereich des KMU-Banking 26 Prozent der KMU-Bankeinnahmen ausmachen könnten. Der Bericht benennt auch weitere Zahlen als Schätzungen und Prognosen, die in ihren Dimensionen überraschen.

Embedded Finance und Banken

Rivo Uibo, Mitgründer und Chief Banking Officer von Tuum, legt den Finger nochmals auf den zentralen Punkt, den Banken und auch Drittpartner im Auge behalten müssen:

Unsere Daten zeigen, dass sich die hohe Nachfrage nur dann befriedigen lässt, wenn Dienstleistungen wie Kredite oder Versicherungen auf reibungslose und einfache Weise angeboten werden

Zudem unterstreicht Uibo, dass Banken sich zusätzlich zu ihren traditionellen Produkten auch als Infrastrukturanbieter positionieren müssen. Er ist überzeugt davon, dass Embedded Finance Banken helfen wird, auch in Zukunft noch relevant zu sein. Zudem, so Uibo, wickeln Banken Finanzierungen über verbrauchernahe Drittanbieter wie Einzelhändler ab, erschliessen sie sich neue Einnahmequellen.

Das Rivo Uibo die technische Lösung für Banken kennt und den Einsatz moderner Core-Banking-Plattformen benennt, ist jetzt keine Überraschung. Immerhin ist das FinTech aus Estland nicht in erster Linie Auftraggeber von Studien, sondern vor allem Technologie-Partner und damit Anbieter einer dieser modernen Core-Banking-Plattformen.

Vor einigen Wochen hat Vilve Vene, CEO und Mitgründerin von Tuum, in einem Fachbeitrag die Digitale Transformation im Bankwesen mit einer grundsätzlichen Betrachtung ausgeleuchtet. Den zweifellos hohen Anspruch und die Komplexität dieses transformativen Prozesses hat sie in fünf Schritte aufgeteilt, die als Unterstützung hilfreiche Hinweise liefern können. Lesenswert, hier zu finden.