Die kurze Phase der wahrnehmbaren Sparzinsen hat nicht lange angehalten, die Zinsen auf Sparkonten sind wieder im Sinkflug. Wie eine Analyse von Moneyland zeigt, erhalten erwachsene Sparerinnen und Sparer in der Schweiz im Juli 2025 nur noch 0.18 Prozent Zinsen (ungewichteter Durchschnitt) auf ihrem Sparkonto – das sind unerfreuliche CHF 1.80 jährlich pro 1'000 Franken Guthaben.

In die Anlayse sind die Konditionen von rund 150 Sparkonten von Schweizer Banken eingeflossen.

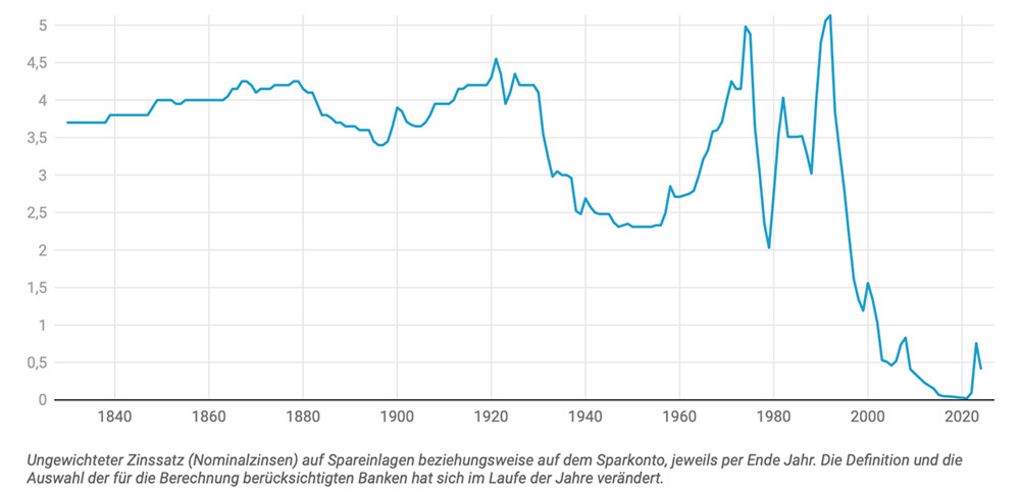

Die kurze Phase mit leicht höheren Zinsen ist wieder vorbei

Damit ist eine kurze, knapp dreijährige Phase von leicht höheren Zinsen wieder vorbei. Bis Herbst 2022 gab es auf dem Sparkonto kaum mehr Zinsen. Der ungewichtete durchschnittliche Zinssatz lag damals bei etwa 0.05 Prozent. Als Folge der Erhöhungen des Leitzinses der Schweizerischen Nationalbank (SNB) stiegen die durchschnittlichen Sparzinsen wieder an.

Der Blick auf die Daten zeigt, dass der durchschnittliche Sparkonto-Zins im Frühling 2024 mit 0.82 Prozent seinen Höhepunkt erreichte. Seither geht es wieder steil nach unten.

Nach wie vor grosse Unterschiede bei den Sparzinsen

Die Analyse von Moneyland zeigt grosse Unterschiede zwischen den verschiedenen Banken. So gibt es auf dem Markt Sparkonten mit einem deutlich überdurchschnittlichen Zinssatz.

Sparerinnen und Sparer haben es selbst in der Hand – indem sie Sparguthaben bei anderen Banken anlegen. Das Fazit von Moneyland-Experte Ralf Beyeler: «Wer das Geld einfach liegen lässt, verliert Zins». Dazu ist ein Wechsel der Hausbank gar nicht notwendig. Denn bei vielen Banken ist es möglich, ausschliesslich ein Sparkonto zu führen. «Viele Banken wissen, dass Schweizerinnen und Schweizer bequem sind und ihren Anbieter kaum wechseln. Das ermöglicht manchen Banken, so tiefe Zinsen zu bezahlen», sagt Beyeler.

Der Geld-Experte macht jedoch auch auf mögliche Nachteile von bestimmten Angeboten mit einer hohen Verzinsung aufmerksam: «Höhere Zinsen sind häufig mit Einschränkungen bei der Verfügbarkeit des Geldes verbunden. Ein genauer Vergleich lohnt sich deshalb», so Beyeler.

Vor der Eröffnung eines neuen Sparkontos sollten Kundinnen und Kunden das Kleingedruckte aufmerksam durchlesen, empfiehlt der Experte. Dies gilt insbesondere für die Rückzugsbedingungen und Kündigungsfristen, um böse Überraschungen zu vermeiden – insbesondere bei grösseren Beträgen.

Aktuell gibt's Zinsen zwischen 0.00 und 0.60 Prozent

Die Moneyland-Analyse wird bestätigt durch eine Übersicht vom VZ Vermögenszentrum mit den aktuellen Sparzinsen per 1. Juli 2025, die zwischen 0.00 und 0.60 Prozent angesiedelt sind.

Die Angebote von rund 40 Banken unterscheiden sich allerdings nicht nur in den Zinsen, sondern auch in Konditionen, Besonderheiten und Rückzugslimiten – hier geht's zur Übersicht.