Die finanzielle Zuversicht hält sich in Grenzen, jeder vierte Erwachsene rechnet in diesem Jahr mit einer Verschlechterung der eigenen Situation im Vergleich zu 2024.

Hohe Kosten für Mieten und Krankenkassenprämien sowie Angst vor einem Jobverlust drücken auf die finanzielle Zuversicht. Jeder vierte Erwachsene rechnet in diesem Jahr mit einer Verschlechterung der eigenen Situation im Vergleich zu 2024.

Das zeigt eine repräsentative Befragung von Comparis. Zudem hat fast jede dritte Person in der Schweiz Mühe, alle Ausgaben zu decken. Besonders betroffen sind Menschen mit tiefen Einkommen und Frauen.

Im Gegensatz zum laufenden Jahr wird die Zuversicht für das Jahr 2030 dann allerdings deutlich grösser: Fast die Hälfte der Befragten geht bis dahin von einer Verbesserung der finanziellen Situation aus.

Der Blick auf die persönlichen Finanzen

Bezüglich ihrer persönlichen Finanzen blicken die Schweizerinnen und Schweizer auf ein frostiges Jahr. 27 Prozent rechnen mit einer Verschlechterung ihrer finanziellen Situation im Vergleich zu 2024. Das sind gleich viele wie Ende letzten Jahres.

6 Prozent geben sogar an, ihre Situation 2025 werde viel schlechter sein als im Vorjahr. Auf der anderen Seite gehen gleichzeitig knapp 24 Prozent der Befragten von einer Verbesserung aus.

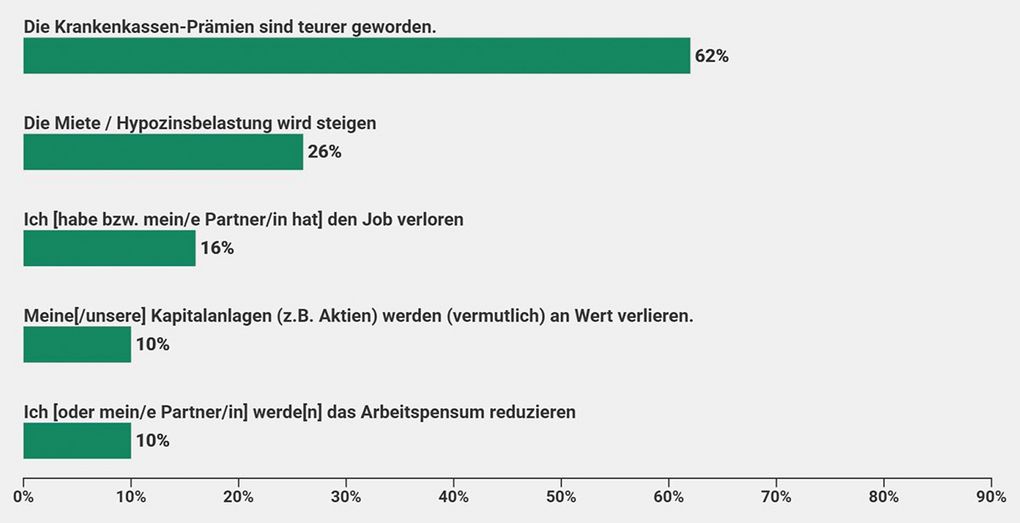

Insbesondere steigende Mieten, Hypozinsen und hohe Krankenkassenprämien sowie der eigene Jobverlust oder jener des Partners sorgen für finanzielle Unsicherheit. Die folgende Grafik zeigt auf einen Blick, wo der Schuh besonders drückt und aus welchen Gründen sich die finanzielle Situation verschlechtern wird.

Quelle: Comparis

Frauen sind deutlich skeptischer als Männer

Auffällig sind die Unterschiede zwischen den Geschlechtern: Während 29 Prozent der Männer optimistisch sind, sind es bei den Frauen nur 18 Prozent. Zudem befürchten 30 Prozent der Frauen eine Verschlechterung ihrer persönlichen finanziellen Situation, aber nur 23 Prozent der Männer.

«Frauen sind bezüglich Finanzen vorsichtiger als Männer und beobachten die Kaufkraftentwicklung im Alltag genauer. Zudem arbeiten sie häufiger Teilzeit, haben ein tieferes Durchschnittseinkommen und spüren wirtschaftliche Turbulenzen sowie die Teuerung schneller und härter», sagt der Comparis-Experte Michael Kuhn. Das zeigt sich auch darin, dass 52 Prozent der Frauen angeben, weniger kaufen zu können als im Vorjahr (Männer: 41 Prozent).

Krankenkassenprämien sind eine grosse finanzielle Belastung

Die Krankenkassenprämien bleiben eine wesentliche finanzielle Belastung bei den fixen Kosten. Obwohl die wahrgenommene Teuerung im Vergleich zu den Höchstwerten von 2024 etwas nachgelassen hat, stellt die Prämienhöhe für viele eine Herausforderung dar.

Fast jeder sechste Befragte (16 Prozent) hat regelmässig Schwierigkeiten, die Prämien zu bezahlen. In Haushalten mit einem monatlichen Einkommen bis 4'000 Franken geben 22 Prozent an, Mühe mit den Zahlungen zu haben. Das sind fast gleich viele wie bei jenen mit einem Einkommen zwischen 4'000 und 8'000 Franken (20 Prozent).

Kuhn zum Thema: «Die ähnliche Wahrnehmung der Belastung in beiden Einkommensgruppen liegt wohl daran, dass die unterste Einkommensgruppe mehr Prämienverbilligungen bekommt als die mittlere.» Bei den Besserverdienenden (über 8’000 Franken) sind es mit 9 Prozent deutlich weniger.

Allerdings geben mehr Personen als vor einem Jahr an, Prämienverbilligungen zu bekommen. Diese lindern die finanzielle Belastung aber nur teilweise.

Jede dritte Person ist in finanziellen Schwierigkeiten

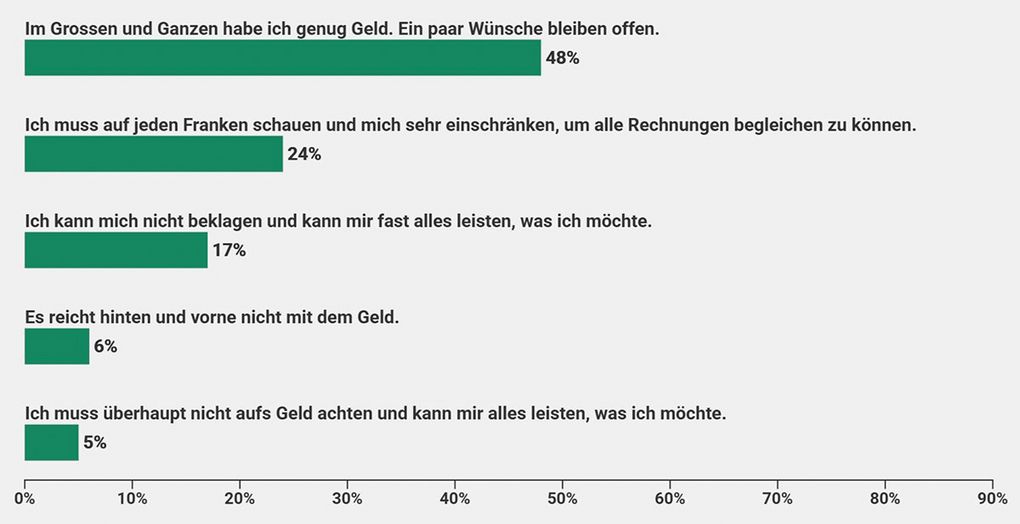

Die verhaltene Stimmung widerspiegelt sich auch in den Antworten auf die Frage, wie die eigene finanzielle Situation beschrieben werden kann. Zwar sagen 48 Prozent der erwachsenen Personen, dass sie im Grossen und Ganzen genug Geld hätten, aber ein paar Wünsche offen blieben.

Knapp jede vierte Person (24 Prozent) gibt jedoch an, dass sie auf jeden Franken schauen und sich sehr einschränken müsse, um alle Rechnungen begleichen zu können. 6 Prozent beklagen sogar, das Geld reiche ihnen vorne und hinten nicht.

«Fast jede dritte Person in der Schweiz hat Mühe, alle ihre Ausgaben problemlos zu tätigen. Dabei zeigt sich ein klarer Graben nach Bildung, Einkommen und Geschlecht», erklärt der Comparis-Experte. Dabei spielten auch die persönliche Erwartungshaltung und die eigenen Ansprüche eine grosse Rolle. «Wer bescheiden lebt, kann weniger Geld im Sack haben, sich aber finanziell in einer besseren Situation sehen als jemand, der ein höheres Einkommen hat, aber auf zu grossem Fuss lebt.»

Quelle: Comparis

Die mittlere Altersgruppe und Geringverdiener sind stärker betroffen

Die 36- bis 55-Jährigen spüren die finanzielle Belastung besonders: 9 Prozent von ihnen geben an, dass das Geld nicht ausreicht. Bei den Jüngeren (18 bis 35 Jahre) sind es 4 Prozent und bei den über 55-Jährigen 3 Prozent.

«Die mittlere Generation steht oft vor mehrfachen finanziellen Herausforderungen, von der Finanzierung des Familienlebens, zum Beispiel von Wohneigentum und einem grösseren Auto, bis zur Altersvorsorge. Steigende Fixkosten wirken sich hier besonders stark aus», analysiert Kuhn.

Nicht überraschend ist der Zusammenhang mit dem Einkommen noch deutlicher. In Haushalten mit einem Bruttoeinkommen von bis zu 4'000 Franken pro Monat geben 17 Prozent an, dass das Geld nicht reicht. Bei Einkommen über 8'000 Franken sind es nur 2 Prozent.

Das vermeintlich schnelle Geld lockt

Bei klammem Portemonnaie einen Privatkredit aufzunehmen oder sich Geld zu leihen, wird immer beliebter: Für 7 Prozent der Befragten ist das eine Option. Damit liegt "einen Kredit aufnehmen" das erste Mal überhaupt vor "eine günstigere Wohnung suchen" und das erste Mal seit 2021 vor "mehr Gehalt aushandeln".

Mit 11 Prozent ist die Aufnahme eines Kredits vor allem bei den 18- bis 35-Jährigen eine valable Möglichkeit – im Gegensatz zu den 36- bis 65-Jährigen mit 7 und den Älteren mit 2 Prozent.

«Während einige junge Erwachsene zum Beispiel Geld für eine Weiterbildung aufnehmen, leben viele nach dem Prinzip "buy now, pay later". Zudem ist auf dem angespannten Wohnungsmarkt die Suche nach einer günstigen Bleibe ebenso schwierig, wie mit wenig Berufserfahrung mehr Gehalt zu fordern. Hinzu kommen einfache Online-Angebote, sich Geld zu leihen, und das teils mangelnde Bewusstsein über die finanziellen Konsequenzen», so Kuhn.

Lohnverhandlungen als Ausweg?

Mehr Lohn könnte den finanziellen Spielraum vergrössern. Interessanterweise sinkt jedoch die Bereitschaft, für mehr Lohn zu verhandeln. Gaben im Dezember 2024 noch 9 Prozent an, mehr Gehalt aushandeln zu wollen, sind es im Juni 2025 nur noch 6 Prozent.

«Generell scheinen die Schweizerinnen und Schweizer bezüglich ihres Arbeitsplatzes zunehmend Risiken zu meiden. Lieber einen sicheren Job, als diesen zu wechseln oder eine Gehaltserhöhung zu verlangen», meint Kuhn.

Wenn gespart werden muss, zeigen sich die bekannten Muster: Frauen verzichten häufiger auf Spontankäufe, nutzen Rabatte und vergleichen die Preise. Männer sparen dagegen beim Auto.

2030 soll es im Portemonnaie besser aussehen

Beim Blick fünf Jahre in die Zukunft sind die Schweizerinnen und Schweizer wieder zuversichtlicher: 44 Prozent schätzen, dass ihre finanzielle Situation 2030 besser oder gar viel besser sein wird als 2025 (Dezember 2024: 43 Prozent).

31 Prozent gehen von gleichbleibenden Verhältnissen aus, 25 Prozent befürchten, dass es in Sachen Geld eher oder sogar viel schlechter bestellt sein wird. Am optimistischsten sind die 18- bis 35-Jährigen, die mit 69 Prozent davon ausgehen, dass ihre finanzielle Situation besser oder sogar viel besser sein wird.

«Die finanzielle Grundstimmung in der Schweiz bleibt stabil optimistisch», sagt Kuhn. «Während beim Blick auf das nächste Jahr die unmittelbare Nachrichtenlage eine grosse Rolle spielt, kann sich bis in fünf Jahren alles ändern. Und die Mehrheit hierzulande geht davon aus, dass es sich – zumindest in finanzieller Hinsicht – in eine positive Richtung dreht.»

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.