Kostengünstig sind sie (fast) alle, aber nicht bedingungslos. Auch bei den Neo-Banken gibt's grosse Unterschiede, insbesondere bei den Gebühren im Ausland.

Der Vergleichsdienst Moneyland hat die Kosten von Neo-Banken analysiert und auch mit den Gebühren von klassischen Banken verglichen. Auffällig sind die grossen Kostenunterschiede, die vor allem bei der Nutzung im Ausland entstehen.

Punkten Neo-Banken vor allem bei Zahlungen im Ausland?

Insbesondere bei Kartenzahlungen im Ausland gelten Neo-Banken als besonders günstig. Deshalb sind deren Karten für zahlreiche Ferienreisende die erste Wahl und gehören neben der Kreditkarte der Hausbank mit ins Reisegepäck.

Der aktuelle Kostenvergleich bestätigt dieses Vorgehen. Mit einer Ausnahme sind alle Neo-Banken im Vergleich zu klassischen Banken deutlich kostengünstiger. Kostenunterschiede gibt's allerdings auch innerhalb der Kategorie der Neo-Banken.

Wechselkurse als wichtiger Kostenfaktor

Moneyland hat die jeweils anfallenden Kosten pro Jahr berechnet. Grundlage ist ein Profil mit einem monatlichen Lohneingang, dem Bezahlen von Rechnungen und der Miete sowie einer intensiven Kartennutzung in der Schweiz (10’000 Franken pro Jahr) und im Ausland (je umgerechnet 2'000 Franken in Euro, US-Dollar und thailändischen Baht). Zudem wird sieben Mal an Geldautomaten Bargeld bezogen.

Ein wichtiger Teil der Berechnung sind die Kosten, die durch schlechte Wechselkurse entstehen. Deshalb hat Moneyland den Aufpreis im Vergleich zum Interbankenkurs berechnet.

Gesamtkosten bei Neo-Banken

Auch innerhalb der Neo-Banken gibt es beträchtliche Unterschiede. Die günstigste Neo-Bank für Kundinnen und Kunden aus der Schweiz ist Wise mit Kosten von 48.25 Franken. Auf dem zweiten Platz liegt Alpian (72.50 Franken), gefolgt von Neon Plus (76.10 Franken) und Revolut Standard (78.05 Franken). Bei der grössten Schweizer Neo-Bank Yuh betragen die Kosten 101.40 Franken. Am Ende der Rangliste stehen zwei Angebote von Zak mit 262.75 und 326.75 Franken.

Alle Angaben in CHF. Die Angaben zu Revolut beziehen sich auf die Revolut Bank UAB. Aufgeführt ist das jeweils günstigste Angebot pro Anbieter. | Quelle: Moneyland

Bei Revolut und Wise gibt es für Schweizerinnen und Schweizer eine Einschränkung: Es steht kein Alltagskonto zur Verfügung, auf das Schweizer Arbeitgeber den Lohn überweisen können.

Wie schneiden die etablierten Banken im Vergleich ab?

Moneyland hat nach der gleichen Methodik auch die Kosten von traditionellen Banken wie UBS, Raiffeisen, Postfinance und verschiedenen Kantonalbanken berechnet. Einbezogen wurden auch die Konditionen der Bank WIR und von Swissquote.

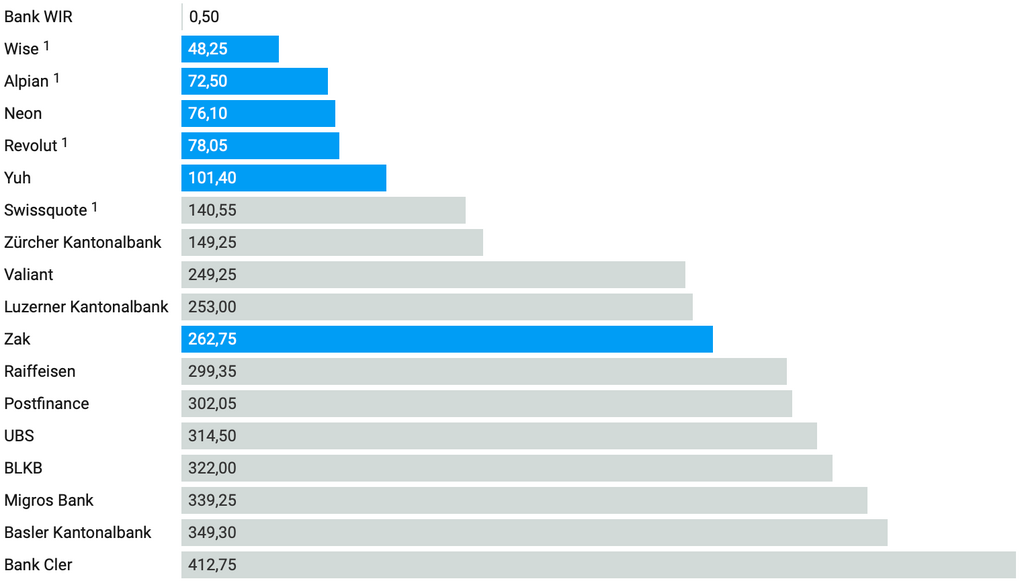

Beim Blick auf die Grafik wird klar: Die Rangliste wird von den Neo-Banken dominiert. Aber und überraschend, die günstigste Bank ist eine etablierte Bank, die alle Neo-Banken um Längen schlägt:

In der kombinierten Rangliste liegt die Bank WIR mit Kosten von 50 Rappen pro Jahr einsam an der Spitze – mit einem deutlichen Vorsprung von fast 48 Franken auf die erstplatzierte Neo-Bank Wise.

Alle Angaben in CHF. Neo-Banken werden mit blauen Balken dargestellt, die anderen Banken mit grauen Balken. Die Angaben zu Revolut beziehen sich auf die Revolut Bank UAB. Das Angebot von Revolut und Wise beinhaltet kein Alltagskonto, auf das Schweizer Arbeitgeber Löhne überweisen können.

1 Kosten mit virtueller Karte | Quelle: Moneyland

Unter den bekannten etablierten Banken sind Swissquote mit 140.55 Franken, die Zürcher Kantonalbank mit 149.25 Franken und Valiant mit 249.25 Franken am günstigsten. Fünf der sechs berücksichtigten Neo-Banken platzieren sich vor diesen drei Schweizer Banken.

Auch in dieser Studie zeigen sich grosse Unterschiede zwischen den klassischen Banken: Raiffeisen, Postfinance und UBS sind mit rund 300 Franken etwa doppelt so teuer wie Swissquote und die ZKB. Am teuersten ist die Bank Cler mit Kosten von 412.75 Franken.

Wie sich hohe Kosten vermeiden lassen

Das Nutzungsprofil in dieser Studie beinhaltet eine starke Nutzung im Ausland. Dies wurde von den Studienautoren bewusst gewählt, da Neo-Banken insbesondere mit günstigen Konditionen für Zahlungen im Ausland um Kundinnen und Kunden werben.

Die Unterschiede zwischen den Anbietern zeigen sich denn auch vor allem bei diesen Kosten: Sie betragen je nach Anbieter zwischen 50 Rappen und 320.75 Franken.

Konsumentinnen und Konsumenten können hohen Kosten sehr leicht aus dem Weg gehen: «Auch wer seiner Hausbank treu bleiben möchte, sollte sich überlegen, für Einkäufe im Ausland einen günstigeren Anbieter zu nutzen», empfiehlt Geld-Experte Ralf Beyeler von Moneyland.

Die Schweizer Neo-Banken-Landschaft im Überblick

Die Zusammenstellung der in der Schweiz aktiven Neo-Banken mit den jeweils zuletzt gemeldeten Nutzerzahlen vermittelt einen ungefähren Eindruck der aktuellen Grössenverhältnisse und Marktanteile.

Schweizer Neo-Banken

Markteintritt

Kunden insgesamt

davon in der Schweiz

Alpian (F-ISPB)

Oktober 2022

40'000

40'000

Kaspar&*

März 2022

7'000

7'000

Neon

März 2019

250'000

250'000

Yapeal*

Juli 2020

10'000

10'000

Yuh (Swissquote)

Mai 2021

400'000

400'000

Zak (Bank Cler)

März 2018

90'000

90'000

Aktive Schweizer Apps: 6

*primär im B2B2C-Geschäft aktiv

Ausländische Neo-Banken

Markteintritt

Kunden insgesamt

davon in der Schweiz

N26

Schweiz 2019

5 Millionen*

keine Angaben

Revolut

Schweiz 2017

70 Millionen

1'240'000

Wise

März 2010

19 Millionen*

keine Angaben

Aktive ausländische Apps: 3

*ertragsrelevant

Neo-Banken Verticals

Markteintritt

Kunden insgesamt

davon in der Schweiz

Relio

Oktober 2023

Angaben folgen

Angaben folgen

Aktive Vertical Apps: 1

Hinweis der Redaktion: Neo-Banken, die ihre aktuellen Kundenzahlen nicht korrekt gespiegelt sehen, weil länger nicht kommuniziert, dürfen Letzteres jederzeit gerne nachholen, hier, damit Ersteres auf den neusten Stand gebracht werden kann.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.