Bei aufkommenden Unzufriedenheiten mit Konto und Services brauchen sich Banken in der Schweiz keine allzu grossen Sorgen zu machen, die Wechselbereitschaft der Schweizerinnen und Schweizer ist gering.

Was allerdings zunimmt ist der partielle Wechsel ohne Kündigung: Kundinnen und Kunden beziehen bessere oder günstigere Services bei anderen Anbietern, ohne ihrer Hausbank den Rücken zu kehren. Davon profitieren in der Regel Neo-Banken und FinTechs mit guten Konditionen, traditionelle Banken verlieren tendenziell Anteile. Auch hier gibt es jedoch Ausnahmen.

Grundsätzlich bestätigt aber eine aktuelle Zufriedenheitsumfrage vom Vergleichsdienst Moneyland: Schweizer Kundinnen und Kunden sind mit ihrer Bank mehrheitlich zufrieden. Die zum Teil beträchtlichen Unterschiede zwischen den einzelnen Anbietern bleiben jedoch interessant.

Was in der Umfrage schlecht wegkommt

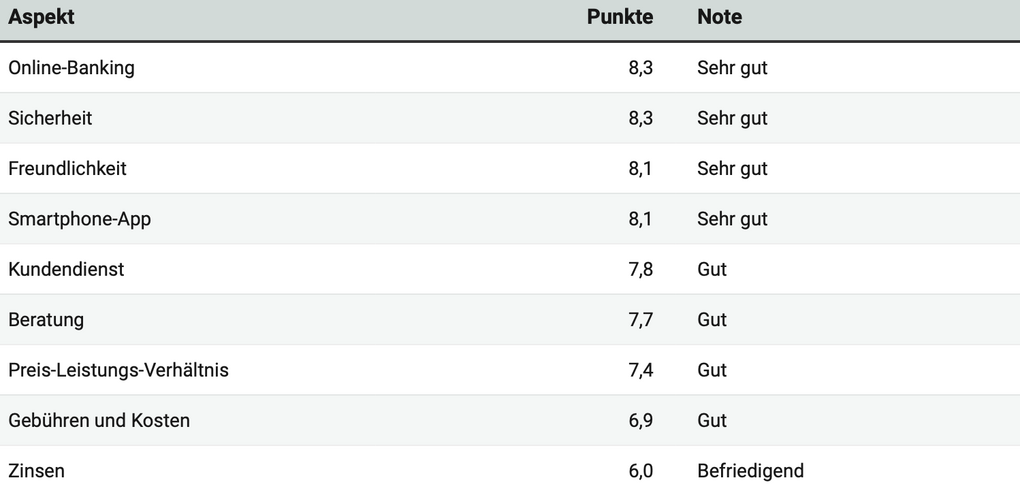

Bei allen abgefragten Aspekten und Leistungen kommen Kosten und Gebühren sowie tiefe Sparzinsen erwartungsgemäss schlecht weg.

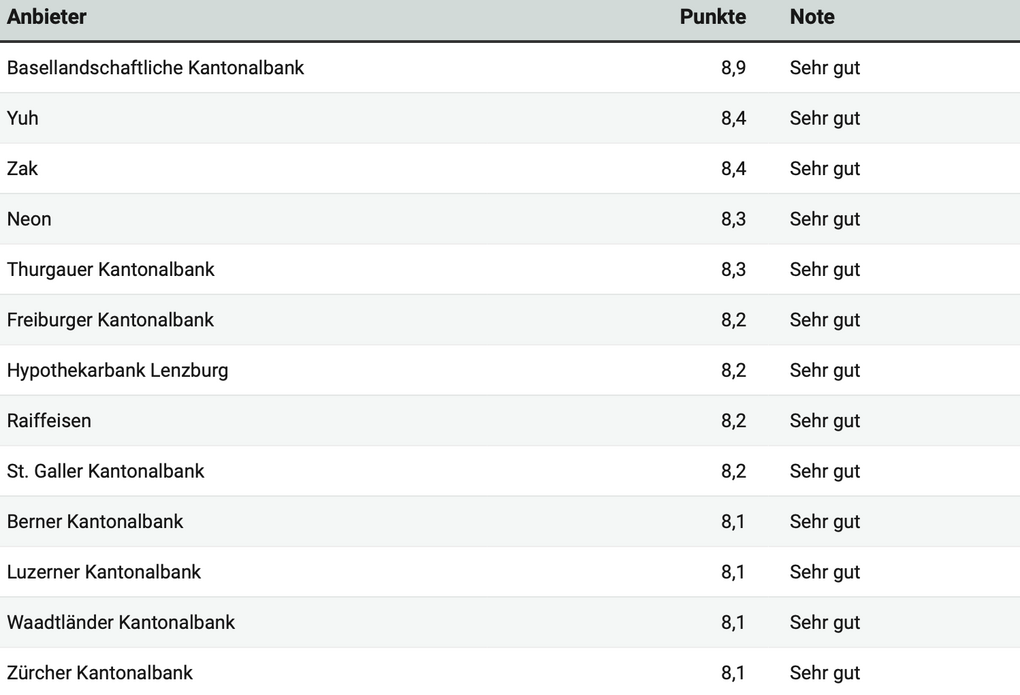

Bei der Zufriedenheit mit Kosten und Gebühren schwingen die Neo-Banken Yuh, Zak und Neon mit deutlichem Vorsprung obenauf, klassische Banken liegen zurück. Mit einer Ausnahme: die Bank WIR spielt in Sachen Gebühren in der Liga der Neo-Banken.

Bei den Sparzinsen will bei fast keiner Bank wahrhafte Freude aufkommen, auch bei den Neo-Banken nicht. Hier erreicht einzig die Bank WIR einen relativ hohen Zufriedenheitswert.

Die Zufriedenheit nach verschiedenen Aspekten

Das Online-Banking und die Sicherheit können bei den Teilnehmerinnen und Teilnehmern der Umfrage am meisten punkten. Diese beiden Aspekte werden mit 8.3 Punkten bewertet. Auch die Freundlichkeit der Mitarbeiterinnen und Mitarbeiter sowie die Smartphone-App sind mit je 8.1 Punkten beliebt.