Wie tickt und funktioniert die Finanzbranche in zehn Jahren? Sechs Schreiberinnen und Autoren fokussieren auf 2030 und berichten aus der Zukunft.

Die Arbeitsgruppe "Future Finance" von Swiss FinTech Innovations (SFTI) hat umfangreiche Recherchen und Analysen durchgeführt und zeichnet im Diskussionspapier "Future of Financial Institutions – View 2030" ein klares Bild der treibenden Kräfte und Elemente des Wandels. Dieses Diskussionspapier soll den Gedankenaustausch über die Zukunft des Finanzwesens unterstützen sowie dazu motivieren, Zukunft, Struktur und Basis der Finanzindustrie gemeinsam zu gestalten.

Acht Schlüsselthemen (Keythemes) aufgeteilt in vier Bereiche erachtet SFTI als prägend für die Zukunft der Finanzindustrie:

- People (Increased Importance of Trustworthiness / Changing Behavior)

- Immediate Environment (The Empowered Digital Customer / Ubiquity of Digital User Interface)

- Broader Environment (Explosion in Digital Assets / Explosion in Private Digital Data)

- Business Landscape (Changing Business Models / Changing Business Ecosystems)

Die Geschäftsleitungsmitglieder von SFTI stellen diese acht Schlüsselthemen in Zusammenarbeit mit MoneyToday.ch in sechs Kurzgeschichten vor. Heute die Betrachtungen von Anja Vujovic.

Wir schreiben das Jahr 2030…

…meine Daten sind sicher und die Geschäftsmodelle der Anbieter sind in der Zukunft angekommen.

Heute im Jahr 2030 mache ich mir keine Sorgen, dass mit den unendlich vielen Angaben, die ich im Internet hinterlassen muss, Missbrauch getrieben wird. Die Entwicklung im Internet hat bewirkt, dass ich Vertrauen haben kann. Die Akteure dort haben die Zeichen der Zeit erkannt und begriffen, meine Kundenbedürfnisse nach Datensicherheit sowie Qualität an die erste Stelle zu rücken.

Meine Bank hat ihr Geschäftsfeld deutlich erweitert. Sie führt nicht mehr nur meine Konten und Depots und ich kann weit mehr über das Institut abwickeln als beispielsweise einen Aktienkauf oder den Umtausch von CHF in EUR. Das gleiche gilt für die Versicherungen. Die Financial Services Industrie hat ihre angestammten Geschäftsfelder erweitert und mir die Zusatzmöglichkeit geschaffen, meine Bedürfnisse nicht nur hinsichtlich Financial Services, sondern umfassender zu befriedigen.

Durch neue, überzeugendere und "natürlichere" Customer Journeys werden meine Wünsche in einer Vielzahl von Lebensbereichen erfüllt. Dies beinhaltet auch Themen, die 2020 von Banken und Versicherungen erst im Ansatz beachtet wurden. Dazu gehören zum Beispiel die Lebensbereiche Wohnen, Familie & Freunde, Mobilität, Arbeit, Ausbildung, Gesundheit oder Freizeit. Das stellt für mich einen echten Mehrwert dar.

Das Institut und verschiedenste Anbieter von Services haben die Zukunft entdeckt und sich neu organisiert. Zum Beispiel haben sie sich punktuell zusammengetan, um mich umfassender zufriedenzustellen. Dabei haben sie einiges investiert und diese Investitionen haben sich gelohnt. Wie viele andere, eigentlich branchenmässig nicht zusammengehörende Unternehmen, haben sie Kooperationen geschlossen. Das ergibt einen immensen Kundennutzen, den ich mit Treue und auch damit honoriere, mich nicht über gestiegene Gebühren zu beschweren.

Für Digitalkunden ist es zwingend notwendig, persönliche Informationen im Netz zu übergeben. Ohne diese wäre es den Dienstleistern schlicht unmöglich, Kundenwünsche adäquat zu befriedigen. Dennoch: In der Vergangenheit, sagen wir mal im Jahr 2020, gab es stets erhebliche Unsicherheit, ob diese Daten auch tatsächlich vor dem unbefugten Zugriff Dritter geschützt waren. Im Jahr 2030 jedoch sind diese Sorgen weitestgehend unbegründet. Heute tritt die Bank oder die Versicherung als Partner auf, um dem Kunden zu helfen, seine Daten zu sichern. Verantwortlich dafür waren einerseits gesetzliche Vorgaben. Zudem haben die Firmen, die virtuell agieren, ihr Geschäft auf die Zukunft ausgerichtet und entsprechende Massnahmen getroffen, damit die Nutzerinnen und Nutzer ihre Dienste ohne Misstrauen in Anspruch nehmen können.

Meine Daten werden als Vermögenswerte betrachtet, über die ich allein verfügen kann und darf. In dem Punkt hat mich meine Bank oder Versicherung als Partner, deren Dienste ich auf vielfältige Art nutze, überzeugt. Sie haben, teilweise gemeinsam, IT-Strukturen geschaffen, die mir die Sicherheit geben, dass sie Informationen über mich nur legal und lediglich für Zwecke nutzen, um meine Kundenbedürfnisse zu befriedigen. Ich habe auch nicht mehr das Gefühl, dass ich von Firmen nur aus dem Grund angesprochen werde, damit diese möglichst umfassend über mich informiert sind und infolgedessen auf mich zugeschnittene Werbung in meinen Browser fliessen lassen oder im schlimmsten Fall meine Daten unzulässig verkaufen können. Die Anbieter haben mehr Vertrauen geschaffen, sie bieten mehr Qualität, passendere und individualisierte Lösungen und haben ihr Handeln umfassend geändert.

Der Kunde steht heute im Jahr 2030 tatsächlich im Mittelpunkt. Seine Ansprüche werden gehört und die Anbieter richten ihr Leistungsangebot konsequent auf die Kundenbedürfnisse aus. Eines der Ergebnisse des im Jahre 2020 veröffentlichten SFTI-Diskussionspapiers lautete frei übersetzt: Nur weil etwas technisch machbar ist, bedeutet das nicht, dass Kunden es schätzen werden. Erfreulicherweise hat ebenfalls die Erkenntnis um sich gegriffen, dass nicht alles digital vonstatten gehen muss. Mittels durchdachter Absprünge aus der digitalen in die analoge Welt (und vice versa), gelingt es den Financial Services-Instituten, bedarfs- und bedürfnisgerecht zu beraten. Im Ergebnis sind die finanziellen Aspekte aus verschiedenen Lebensbereichen integriert: Beim Kauf eines Autos werden am Verkaufspunkt in Zusammenarbeit mit den Händlern auch die Finanzierungs- und Versicherungs-Aspekte gelöst.

Dabei haben die Unternehmen einen teilweise steinigen Weg hinter sich. Geschäftsfelder, die früher lukrativ waren, wurden zu Verlustbringern. Die Differenzierung war nicht mehr gegeben. Dennoch hat das Schauen über den Tellerrand neue Gebiete erschlossen, die sich als profitabel erwiesen. Meine Bank hätte sich bestimmt niemals gedacht, durch die Kooperation mit Versicherern, Immobilien-Dienstleistern, e-Commerce-Anbietern und anderen Servicedienstleistern für ein nachgewiesenes Plus an Kundenzufriedenheit und Mehreinnahmen sorgen zu können – zum Beispiel in meinem Lebensbereich "Wohnen". Und selbst als "trockenes" Finanzunternehmen ist es ihr gelungen, durch die Verknüpfung verschiedenster Services Emotionen bei ihren Kunden zu wecken.

Viele Unternehmen haben zudem erkannt, dass Globalität nicht das Nonplusultra ist. Lokale Nischenanbieter haben in der digitalen Welt Fuss gefasst und bieten ihre Dienste nutzerorientiert und gewinnbringend an. Diese lokalen Anbieter bauen sich im Hintergrund auf IT-Plattformen von global tätigen Unternehmen auf, um von deren Skaleneffekten zu profitieren – der Schritt in die Public Cloud war der erste Schritt.

Die Kunden werden nicht mehr nur als Bezahler für die Produkte und Dienstleistungen angesehen, sondern die Anbieter gehen Partnerschaften mit ihnen ein. Sie helfen den Menschen, die im Internet ihre Reisen unternehmen, sich zu managen und zurechtzufinden. Die Nutzer fühlen sich im Jahr 2030 nicht mehr alleingelassen, so wie es vor rund 10 Jahren oftmals noch der Fall war – die Reisenden werden für eine erleichterte Erkundung des Internets an die Hand genommen. Hierbei haben sich unter den lokalen Nischenanbietern Gemeinschaften gebildet, die durch ihr Zusammenwirken den Kunden einen echten, umfassenden Nutzen bieten. Dieses innovative Umdenken der Unternehmen erweist sich als ökonomisch sinnvoll, da unter anderem Kostenreduktionen folgten.

Ich als Kunde sehe die Vorteile, welche die neuen Geschäftsmodelle für mich bergen. Im Gegenzug profitieren die Anbieter von gestiegenem Vertrauen. Durch Kooperationen mit branchenfremden Dienstleistern, verbunden mit einer innovativen IT, wurde ein erhebliches Qualitätsplus erreicht. Die Datensicherheit als im Mittelpunkt des Interesses stehendes Gut, schuf im Vergleich zu 2020 einen Mehrwert für sämtliche Beteiligten.

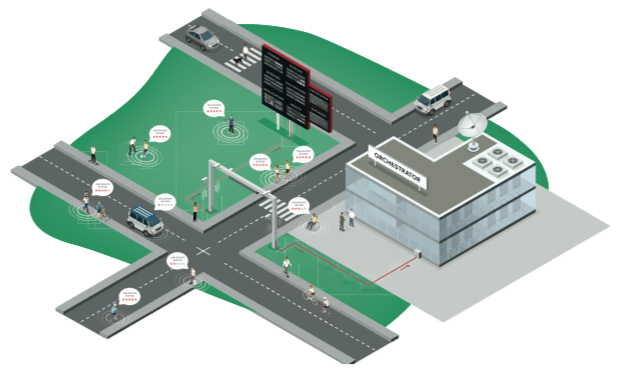

2030 — neue Ökosysteme in der digitalen Welt

Das SFTI-Diskussionspapier schlug im Jahr 2020 einen Wandel der geschäftlichen Ökosysteme vor. Innerhalb eines solchen Systems halten sich vier Parteien auf, welche die Reise durch das World Wide Web durchführen, respektive ermöglichen: die Kunden/Konsumenten, die Serviceanbieter, die Orchestratoren (Kombinierer) der Services sowie andere Mitwirkende.

Heute im Jahr 2030 zeigt sich, dass alles im Fluss ist und Grenzen durchlässig geworden sind. Es herrscht zwar weiterhin Wettbewerb unter den Anbietern, so wie es auch 10 Jahre zuvor war. Eine Änderung trat jedoch insofern ein, als dass die Geschäftsökosysteme genauso wechseln, wie die Beteiligten darin. Das folgt dem Wechsel der Geschäftsmodelle. Eine Steigerung der Flexibilität war ein Muss für Unternehmen, die erfolgreich sein wollten. Sie mussten bereit sein, mit Dritten zum Nutzen der Kundschaft zusammenzuarbeiten und die Kundendaten miteinander zu teilen, soweit dies gewünscht und erlaubt war.

Ein Abkoppeln voneinander widersprach den Kundeninteressen und war ökonomisch nicht effizient. Und so war es nur folgerichtig, dass meine Bank mit meiner Zustimmung meine Daten mit den anderen Teilnehmern im jeweiligen Ökosystem teilte, um mich zufriedenzustellen. Erreicht wurde damit eine allseitige Win-win-Situation.

Und schlussendlich werden sowohl meine Bank, meine Versicherung wie auch die übrigen Teilnehmer nicht an Ort verharren, sondern sich in andere Geschäftsfelder hineinbewegen, um auch dort flexibel zu agieren.