Mit PSD2 und UK Open Banking ist Open Banking in Europa gekommen, um zu bleiben – was passiert diesbezüglich jedoch in anderen Regionen der Erde und was können wir in Europa daraus lernen? Welche durch den Regulator oder die Branche selbst getriebenen Initiativen setzen sich durch?

Asien gilt weltweit als die innovativste Region in Sachen Zahlungsverkehr mit dem chinesischen Markt an der Spitze der Entwicklung. Plattformen und Open-API-Geschäftsmodelle sind dort bereits der Standard und Ant Financial mit Alipay sowie Tencent mit WeChat die führenden Anbieter auf dem chinesischen Markt. Neben dem Zahlungsverkehr bieten Alipay und WeChat auch immer mehr klassische Banking-Produkte an. Insofern ist Open Banking oder gar eine Regulierung in China nicht im Fokus der dortigen Regierung. Doch was ist mit den anderen stark aufstrebenden Nationen im asiatischen Raum?

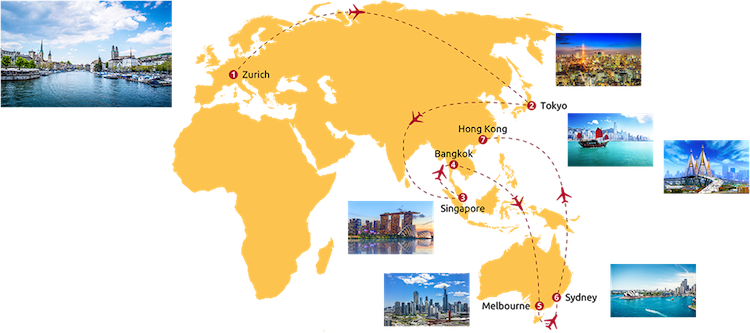

Dies wollte ich aus erster Hand erfahren. Deshalb habe ich in meiner Rolle als globaler Open Banking-Experte bei Accenture mit unserem lokalen Team in Asien-Pazifik im Frühjahr 2019 eine Open Banking-Roadshow veranstaltet, die Workshops und Podiumsdiskussionen mit Grossbanken, Regulatoren und Bankenverbänden in der APAC-Region umfasste. Meine Reise begann in Tokyo, gefolgt von Singapur, Bangkok, Melbourne, Sydney und Hong Kong.