Ja, sagen die Experten von Deloitte, die Erträge könnten bis 2030 um bis zu einem Drittel sinken

Ein aktuelles White Paper der Unternehmensberatung Deloitte analysiert die Zukunft des Retail Banking und skizziert das Bild der "Schweizer Finanzdienstleistungsbranche im Jahr 2030". Eine interessante Studie mit bemerkenwerten Ergebnissen, die im Kern sagt: Banken müssen sich sehr schnell ändern, sonst drohnen ihnen massive Einbussen an mehreren Fronten.

Mit dem Ausräumen eines Irrtums stärken die Experten ihre These

Der ausgeräumte Irrtum liegt darin: die letzten 30 Jahre im Banking waren geprägt von zahlreichen Entwicklungen im FinTech-Bereich, technologischen Fortschritten, neuen Playern mit neuen Geschäftsmodellen, Finanzkrisen und mehr.

Bei jeder dieser neuen Entwicklungen sagten Kommentatoren den unmittelbaren Zusammenbruch des klassischen Retail Banking voraus. Allen Unkenrufen zum Trotz ist das traditionelle Geschäftsmodell der Banken bisher jedoch weitgehend unverändert geblieben. Klassische Banken sind nicht untergegangen, sie haben sich gut gehalten und teilweise zugelegt. Die Banken dominieren weiterhin unvermindert die Kundenbeziehungen und halten vor allen Dingen das Eigentum an den Kundendaten.

Deutliche und wirklich einschneidende Vorstösse in den globalen, europäischen als auch Schweizer Retail-Banking-Markt von FinTech- und Big-Tech Unternehmen sind bisher ausgeblieben. Es stellt sich deshalb die berechtigte Frage, ob die aktuellen Warnungen zu den tiefgreifenden Veränderungen am Markt dieses Mal wirklich ernstgenommen werden sollten? Die Expertinnen und Experten von Deloitte bleiben die Antwort nicht schuldig und sagen kompromisslos:

Dieses Mal kommt es wirklich anders

Warum kommt die aktuelle Analyse zu diesem Schluss? Der Report beleuchtet verschiedene Faktoren und Einflüsse, die Schweizer Banken zu schaffen machen werden. Einen zentralen Punkt möchten wir voranstellen.

Ein komfortables Umfeld hat die Banken träge werden lassen

Traditionelle Schweizer Retailbanken bedienen in erster Linie Privatkunden und KMU und bieten vor allem standardisierte Dienstleistungen an – vom Zahlen, Sparen, Anlegen bis zum Finanzieren. Neben den beiden Grossbanken sind die Kantonal- und Raiffeisenbanken die dominierenden Akteurinnen am Markt. Hierbei sind die Schweizer Retailbanken – verglichen mit ihrer europäischen Konkurrenz – in einem sehr attraktiven Marktumfeld tätig. Charakteristisch ist der robuste wie stabile Binnenmarkt, der tiefgreifende Veränderungen nur mit langen Vorlaufzeiten annimmt.

Wer keinen Druck verspürt, hat wenig Grund zur Anpassung. Das könnte sich rächen, wenn Umfelder und Umstände sich ändern. In den letzten Jahren sind Schweizer Retail Banken in Sachen Technologie, digitaler Fortschritte sowie digitaler Transformation und Reife hinter ihren europäischen Konkurrenten zurückgefallen, hält die Studie fest. Laufen die Geschäfte weiterhin gut, hat dieser Rangverlust nicht unbedingt unmittelbare Auswirkungen – kann aber unerwartet, plötzlich und brutal schnell durchschlagen.

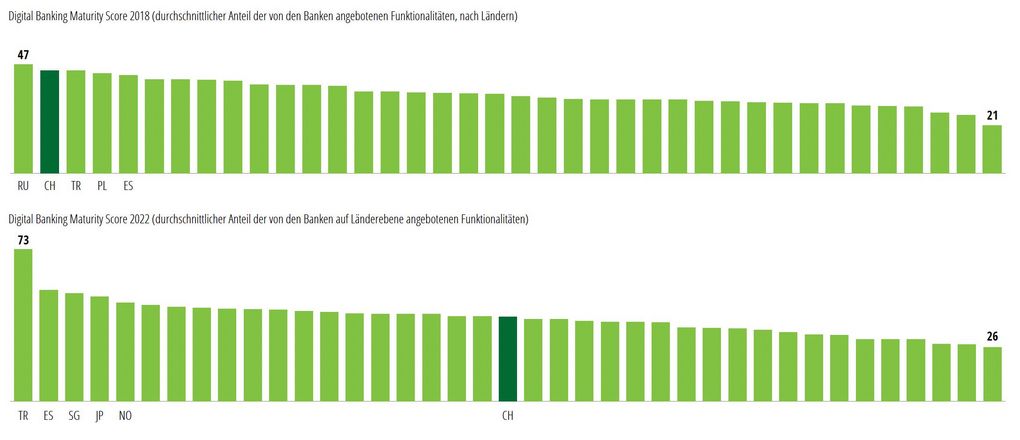

In Sachen digitaler Reife vom Spitzenplatz zurück ins Mittelfeld

Deloitte ermittelt regelmässig den digitalen Reifegrad von Banken weltweit, den sogenannten Digital Banking Maturity (DBM) Score. Der DBM Score berücksichtigt dabei insgesamt 1'108 Funktionalitäten und Merkmale der Nutzererfahrung über den gesamten Lebenszyklus eines Retail-Banking-Kunden hinweg. Final gibt der DMB Score den Anteil aller angebotenen Funktionalitäten wieder, welche von Seiten der jeweils betrachteten Bank über digitale Kanäle angeboten werden.

Spielte die Schweiz 2018 auf Platz 2 ganz vorne mit, sind die Schweizer Retail Banken bis 2022 abgestiegen und sind heute nur noch im Mittelfeld angesiiedelt.

Klick auf die Grafik vergrössert die Ansicht | Quelle: Analyse Deloitte

Dieser Abstieg ist als unerfreuliche Tatsache das eine, das Verharren im Durchschnitt ist die andere gefährliche Komponente. Was Schweizer Retail Banken in nächster Zeit konkret in die Parade der guten Geschäfte und Erträge fahren könnte, ist im Folgenden kurz angerissen.

Eigenheiten des Schweizer Marktes werden zunehmend verschwinden

Was die unterschiedliche historische Entwicklung von Schweizer und europäischen Retailbanken anbelangt, so stechen drei Kernfaktoren hervor: Erstens das hohe Geschäftsvolumen von rund 150’000 Franken pro Kunde, das im Schnitt zu einem jährlichen Betriebsgewinn von satten 550 Franken führt. Im europäischen Vergleich bewegen sich die Gesamtgeschäftsvolumina je Kundin zwischen 30’000 und 60’000 Euro, und der Betriebsgewinn liegt zwischen 150 und 350 Euro.

Der zweite Faktor ist der Boom am Schweizer Hypothekenmarkt, der den Schweizer Banken in den letzten zwei Jahrzehnten ein beständiges Ertragswachstum beschert hat.

Der dritte Unterscheidungsfaktor des Schweizer Retailbankenmarktes ist die grosse Markentreue der Kundschaft. Kundinnen und Kunden haben eine enge Beziehung zu ihrer jeweiligen Hausbank aufgebaut und sind kaum bereit, diese zu wechseln.

Wie die Studie von Deloitte zeigt, verändern sich diese Faktoren aber und führen mittelfristig zu grossen Herausforderungen im hiesigen Retailbankenmarkt. Angesichts der aktuellen Unsicherheiten und Veränderungen auf dem Bankenplatz Schweiz steigt die Wechselbereitschaft der Bankkundschaft tendenziell an – die Experten von Deloitte sehen darin nicht primär Risiken, vielmehr eine Chance für Retailbanken, die nun rasch handeln.

Strukturelle Veränderungen gefährden die Erträge

«Für Schweizer Retailbanken wird es schwieriger, das hohe Niveau bei Rentabilität und Wachstum aufrechtzuerhalten», ist Cyrill Kiefer, Leiter Banking von Deloitte Consulting Schweiz, überzeugt. Gründe dafür sieht er in der Umstellung von Gesellschaft und Wirtschaft auf "Netto-Null"-Emissionen, im höheren Reifegrad des Marktes, in der zunehmenden Sättigung des Wohnimmobilienmarktes, in der Überalterung der Kundenbasis sowie im wachsenden Bedarf der Kundschaft an funktionalen End-to-End-Lösungen der gebotenen Bankdienstleistungen.

Neo-, Challenger- und Nicht-Banken steigen ein

Eine weitere Herausforderung stellen die aufkommenden Neo- und Challenger-Banken dar. Sie bieten mit ihren ausgeklügelten digitalen Bankbetriebsmodellen ein besseres Erlebnis für die Kundschaft – und auch noch zu geringeren Kosten. Das gilt für Privat- wie auch für KMU-Kunden.

Zahlreiche Neo- und Challenger-Banken bieten ihren KMU-Kunden mittlerweile ein umfangreiches Dienstleistungsangebot mit "In-App"- und Echtzeitüberwachung an. Das Angebot umfasst dabei die Verfolgung laufender Ausgaben, die direkte Integration in die Buchhaltungssoftware der KMU über eine standardisierte API, den Zugang zu mehreren Finanzierungsquellen sowie die kostenlose Nutzung von Software für eine detaillierte Unternehmensplanung.

Sämtliche Dienstleistungs-Komponenten sind vollständig integriert, bieten ein komplett digitalisiertes Kundenerlebnis und sind günstiger als vergleichbare Angebote etablierter Marktteilnehmer. Aufgrund des anhaltenden Wettbewerbsdrucks durch Neo- und Challenger-Banken sahen sich denn auch mehrere etablierte Schweizer Banken gezwungen, ihre eigenen rein digitalen Dienstleistungsangebote einzuführen – zum Beispiel "CSX" von Credit Suisse, "Yuh" von Postfinance und "Frankly" von der Zürcher Kantonalbank.

Die digitalen Apps punkten mit ausgebauten Leistungen und tiefen Preisen, das Wachstum der Verfolger wird sich fortsetzen. Die Grafik zeigt die Unterschiede zwischen den Playern und Gruppen (die angegebene Zahl der Kundenbeziehungen bei Neo- und Challenger-Banken schliesst die Kundenbeziehungen von CSX und Key4 nicht mit ein).

Klick auf die Grafik vergrössert die Ansicht | Quelle: Analyse Deloitte (2023); Moneyland (2021); Digitalmedia (2021); MoneyToday (2022)

Auch kapitalkräftige Nicht-Banken (NBFI) werden bei einigen Kernbankdienstleistungen vermehrt zur ernsthaften Konkurrenz. Dazu zählen vor allem Versicherungsunternehmen und Pensionskassen. Verschiedene NBFI sind in den letzten Jahren in das attraktive Hypothekengeschäft für Retailkunden eingestiegen und arbeiten zu diesem Zweck mit unabhängigen Maklerinnen und Maklern sowie mit Anbietern von Kreditplattformen zusammen. Auch werden die NBFI versuchen, ihren Marktanteil bei weiteren Finanzdienstleistungen wie beispielsweise der Finanzberatung und Vermögensverwaltung zu erhöhen.

Den Teufel der anrollenden Big Techs malt Deloitte in der Analyse nicht explizit als zusätzliche Drohkulisse an die Wand. Diese dennoch im Auge zu behalten, kann jedoch nicht schaden.

Neue Open-Banking-Ökosysteme konkurrenzieren das klassische Bankenmodell

Das traditionelle Geschäft von Schweizer Banken steht vor einem grundlegenden Wandel. Das Zauberwort heisst "Open Banking". Damit wird es möglich, separate Services von Banken und anderen Dienstleistern auf digitalen Plattformen zusammenzuführen und den Kundinnen und Kunden als Gesamtpaket anzubieten. Der Aufbau dieser neuen Ökosysteme wird vor allem durch agile FinTech-Unternehmen vorangetrieben, die Inhalte und Angebote sammeln, aufbereiten und zur Verfügung stellen.

«Angesichts der sich verändernden Bedürfnisse und Erwartungen der Kundschaft, neuer Interaktionsmodelle, der zunehmenden Zersetzung der Wertschöpfungsketten und der technologischen Fortschritte müssen Retailbanken neue Strategien für den Umgang mit den entstehenden Ökosystemen und ihrer Positionierung darin entwickeln», führt Kiefer aus und ergänzt: «Die Banken sollten sich von der klassischen Strategieplanung verabschieden und viel stärker in Szenarien denken. Nur so können sie langfristig überleben.»

Welche Strategien und Massnahmen helfen bei der Zukunftbewähltigung?

Nach der Bestandesaufnahme der Entwicklungen und Risiken, haben die Expertinnen und Experten von Deloite auch strategische Optionen und wichtige "No Regret"-Massnahmen» entwickelt, die in ihrer Betrachtung für zukunftsorientierte Schweizer Retail Banken unverzichtbar sind. Die teilweise einschneiden Massnahmen beinhalten im Wesentlichen folgende Felder:

Digitalisierung

Agilität der Organisation

Nutzung der Cloud

Kundenzentriertes Denken

Neuausrichtung des Filialnetzes

Gewinnbringende Partnerschaften

ESG-konforme Finanzierung und nachhaltige Investitionen

Die Analyse geht im Detail auf alternative Strategien und konkrete Massnahmen ein, welche Schweizer Retailbanken in eine erfolgversprechende Zukunft führen sollen.

Im Kern empfehlen die Expertinnen und Experten von Deloitte Retailbanken, den Blick von innen nach aussen zu richten. Kiefer meint: «Retailbanken sollten sich besser auf externe Partnerschaften und Kooperationen konzentrieren, anstatt sich mit internen Praktiken und Richtlinien zu befassen.» Auch werde die Digitalisierung im laufenden Jahrzehnt ein unverzichtbarer Erfolgsfaktor sein. Und Kiefer ergänzt: «Dies erfordert aber mehr, als mit den aktuellen technologischen Trends Schritt zu halten. Denn der Kunde erwartet heutzutage das Beste beider Welten: eine personalisierte Interaktion gepaart mit den Vorteilen eines digitalen Angebots.»

Das White Paper zum Runterladen

Der umfangreichen Report mit ausformulierten Problemstellungen und ebenso detailliert ausgeführten Strategien und Lösungen steht als PDF zur Verfügung – das White Paper verspricht "Erfolgreiche Transformationsstrategien für ein Jahrzehnt bedeutender Veränderungen" und kann kostenlos runtergeladen werden, über den Link gleich unten.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.