Welche Banken bevorzugen Schweizerinnen und Schweizer als Hauptbank? Und wer bekommt die Rolle als Nebenbank?

Die Rolle als Nebenbank ist nicht unbedingt undankbar, aber eben nur die zweite Wahl. Damit leben einzig Neo-Banken gut, die sich durch den Hintereingang der Nebenbank nach und nach zur Hauptbank vorarbeiten. Diesen Weg zur Hauptbank belegen mehrere Studien, zum Beispiel diese. Neo-Banken haben inzwischen einen Reifegrad erreicht, mit dem sich viele Nutzerinnen und Nutzer von Smartphone-Banken heute vorstellen können, künftig ihre Hauptbankbeziehung bei Anbietern wie Neon, Zak oder Yuh zu haben, statt bei Regionalbanken, Raiffeisenbanken oder Kantonalbanken.

Noch ist es aber nicht soweit, erdrutschartige Verschiebungen sind noch nicht erkennbar. Ziemlich sicher verläuft diese Entwicklung jedoch ohnehin ohne Erdrutsch, vielmehr fliessend. Aktuelle Studien unterstreichen, dass wechselwillige Kundinnen und Kunden ihre bisherige Bankbeziehung nicht kündigen werden, die bleibt bestehen, wird jedoch nicht mehr als Hauptkonto genutzt, dieser Part wandert zur bisherigen Zweitbank.

Im Moment liegt die Rolle der Hauptbank jedoch noch weitgehend bei den klassischen Banken. Auch innerhalb der verschiedenen Bankengruppen gibt's jedoch interessante Unterschiede.

Welche Geldhäuser gehören für die Schweizer Bevölkerung zu den wichtigsten Banken?

Wichtig in dem Sinne, als sie zur Hauptbank erklärt und als solche genutzt werden. Eine Trennlinie lässt sich gut ziehen, weil Schweizerinnen und Schweizer durchschnittlich rund zwei Bankbeziehungen unterhalten, eine Hauptbank und eine Nebenbank.

Die folgenden Zahlen stammen aus einer repräsentativen Studie, welche die Hochschule Luzern im Auftrag der Postfinance durchgeführt hat.

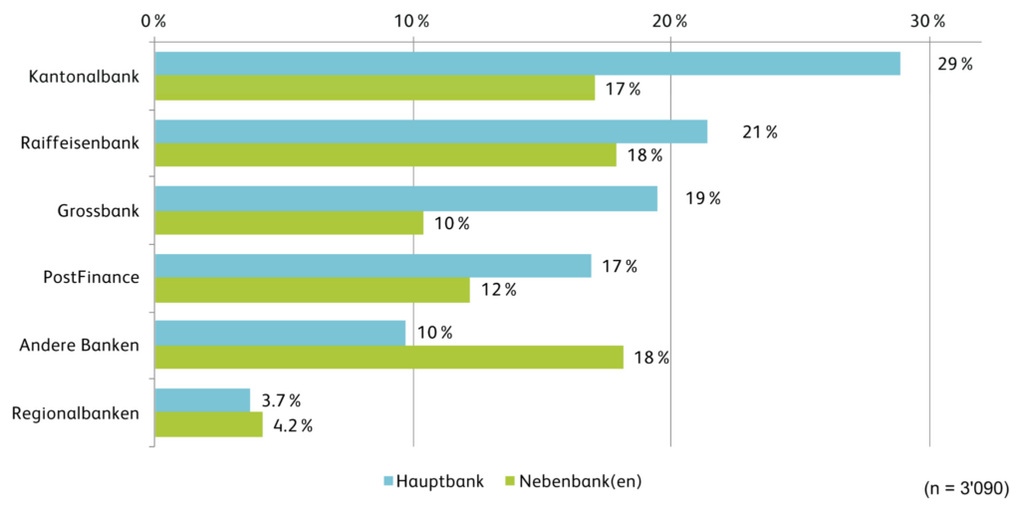

Welche Bankengruppen erhalten von Schweizerinnen und Schweizern den Vorzug?

Quelle: HSLU

Dass der Anteil der Nebenbankbeziehungen bei "Andere Banken" im Vergleich mit anderen Bankengruppen überproportional hoch ausfällt, hat Gründe. In dieser Gruppe sind auch die Neo-Banken erfasst. Über 900'000 Schweizerinnen und Schweizer nutzen bereits die Leistungen einer Neo-Bank, zum grössten Teil jedoch im Moment noch in Form einer Zweitbankbeziehung.

Zwangsläufig stehen sämtliche Banken in der Rolle als Hauptbank oder als Nebenbank, allerdings in unterschiedlicher Verteilung

Die mit deutlichem Vosprung meisten Hauptbankbeziehungen pflegen Schweizerinnen und Schweizer mit Kantonalbanken (29 %). Raiffeisenbanken sind mit 21 Prozent der Nennungen im Rennen, UBS und Credit Suisse werden von 19 Prozent der Befragten als Hauptbank genutzt.

Interessant bei den verschiedenen Bankengruppen ist auch das Verhältnis Hauptbank oder Nebenbank. Hält sich dieses Verhältnis bei den Raiffeisenbanken fast die Waage, kommen zum Beispiel bei den Grossbanken anteilsmässig sehr viel weniger Leute auf die Idee, eine UBS oder CS als Nebenbank zu nutzen. Eher dann wieder eine Postfinance, die von 17 Prozent der Befragten als Hauptbank und immerhin von 12 Prozent als Nebenbank genutzt wird.

Abgesehen vom beschriebenen Sonderfall "Andere Banken" ist einzig bei den Regionalbanken die anteilsmässige Nutzung als Nebenbank mit 4.2 Prozent höher im Vergleich zu 3.7 Prozent, welche die Regiobanken als Hauptbank nutzen.

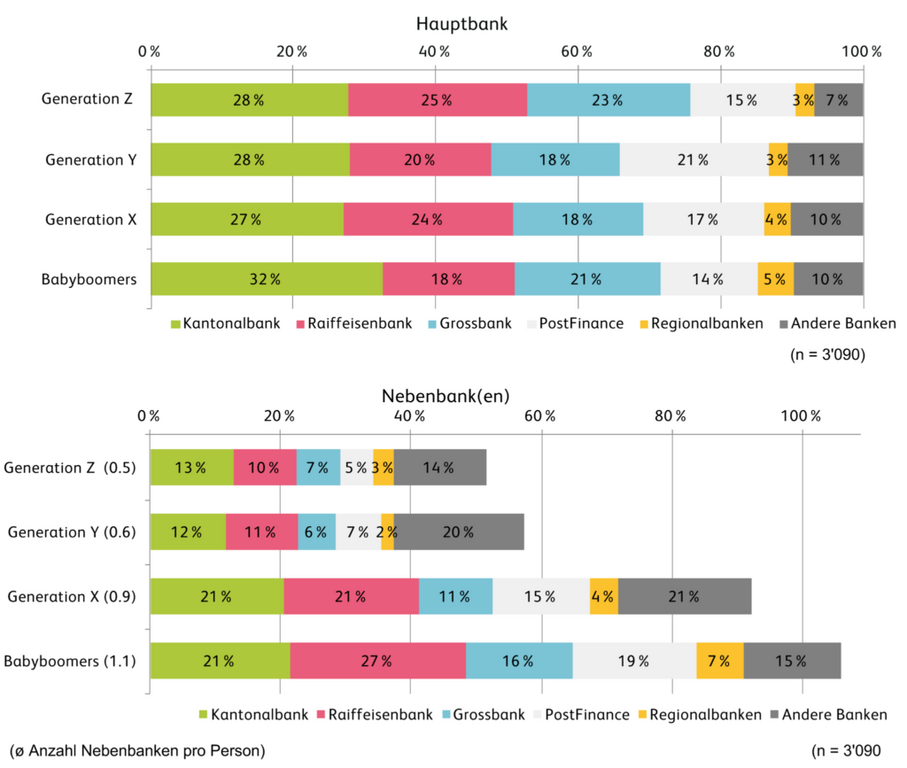

Gibt's Unterschiede bei den Generationen?

Diese Unterschiede gibt's bei der Wahl der Haupt- und Nebenbankbeziehung durchaus. Für die erstaunlichsten Abweichungen sorgen die jüngsten Teilnehmer der Befragung, die Angehörigen der Generation Z (18- bis 25-Jährige). Hier überrascht zum Beispiel deren vergleichsweise hohe Affinität zu Raiffeisen- und zu Grossbanken.

Die folgenden Grafiken zeigen, welche Banken für die verschiedenen Generationen Hauptbank oder eben Nebenbank sein dürfen.

Quelle: HSLU

Die Auffälligkeiten zu den Hauptbanken im Überblick

Bei den sehr jungen Personen (Generation Z) hat die Raiffeisenbank eine relativ gesehen grössere Bedeutung als bei den über 57-jährigen Personen.

Kantonalbanken sind in allen Generationen bedeutend. Überproportional oft sind Kantonalbanken aber bei den im Durchschnitt zahlungskräftigeren über 57-jährigen Personen die Hauptbank.

Die Grossbanken sind etwas weniger bedeutend in den Generationen X und Y. Hingegen haben sie eine relativ gesehen starke Position bei der Generation Z.

Regionalbanken sind bei der älteren Generation überproportional stark relevant. Bei jüngeren Generationen hingegen haben sie eine geringe Bedeutung.

Die Generation Y hat im Vergleich mit anderen Generationen die Hauptbankbeziehung vergleichsweise oft bei Postfinance.

Und was fällt bei den Nebenbankbeziehungen auf?

Je älter die Menschen sind, desto höher ist die Wahrscheinlichkeit, dass sie zumindest noch eine zweite Bankbeziehung (Nebenbankbeziehung) pflegen.

Die Kantonalbanken und Raiffeisenbanken sind nicht nur die wichtigsten Hauptbanken in der Schweiz, sondern auch in Bezug auf die Nebenbankbeziehung sehr wichtig.

Babyboomer halten öfter eine Nebenbankbeziehung mit Raiffeisen als eine Hauptbankbeziehung. Das gleiche gilt für Postfinance.

Die Gruppe "Andere Banken" sind in jeder Bevölkerungsschicht öfter eine Nebenbank als eine Hauptbank.

Wer kann die Position als Hauptbank auf Dauer halten?

Dass Kantonalbanken, Raiffeisenbanken und Grossbanken den Markt der Hauptbanken dominieren, ist nicht die ganz grosse Überraschung.

Interessant bleibt, ob und wie sich die Anteile innerhalb der verschiedenen Bankengruppen in Zukunft bewegen werden. Hier spielen Generationen, vor allem die jungen Alterssegmente, und auch Neo-Banken eine Rolle. Schon heute zeichnen sich bei den verschiedenen Altersgruppen Unterschiede ab, die sich noch stärker ausprägen dürften.

Die Studienautoren empfehlen vor allem Banken mit einem vergleichsweise tiefen Anteil an jungen Kundinnen und Kunden entsprechende Strategien, um den Hauptbankbeziehungs-Anteil dieser Generation erhöhen zu können.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.