Wer hinter Neon steht und wann die App lanciert werden soll

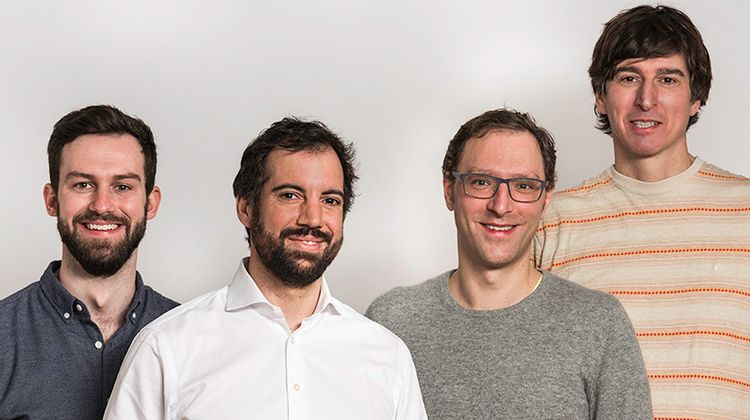

Zu den Gründern von Neon gehören Michael Noorlander, Simon Youssef, Julius Kirscheneder und Jörg Sandrock. Das Startup hat seine erste Finanzierungsrunde abgeschlossen, über eine Million Franken eingesammelt und mehrere Schweizer Business Angels mit an Bord, unter anderen Adrian Bührer, Dominik Grolimund, Luzius Meisser sowie die Innovationsstiftung der Schwyzer Kantonalbank.

Die Entwicklung soll weit fortgeschritten sein, die Gründer planen, die Neon-App gemeinsdam mit IT- und Produktpartnern im Herbst 2018 in den Markt zu stellen.

Wer setzt neue Akzente und macht die Bankenlandschaft bunter?

Neon

Das aktuell jüngste Versprechen, Banking digital übers Smartphone neu zu definieren.

Revolut

Die digitale Bank ist in der Schweiz "offiziell" noch gar nicht aktiv, dennoch nutzen bereits über 50'000 Schweizer Kunden die App. Revolut operiert unabhängig und will 2018 mit einer eigenen Banklizenz noch unabhängiger werden.

Zak

Die digitale Smartphone-Bank der Bank Cler ist vor einigen Wochen gestartet, steht nur bestehenden und neuen Kunden der Bank Cler offen und ist aktuell dabei, Terrain in der Schweiz zu besetzen.

Oyoba

Die Smartphone-Bank, welche mit eigener Banklizenz starten will, aus dem Crypto Valley kommt, deshalb auf Blockchain-Basis arbeiten und mit dem Zusatzangebot von Kryptowährungen operieren soll, Start noch 2018.

Wie viele neue digitale Banken verträgt die Schweiz?

Revolut und N26 zeigen, dass Banking Apps nach kurzer Zeit zu digitalen Banken werden können, welche national und international sehr schnell wachsen. Die Frage stellt sich weniger nach der Zahl bestehender und neuer Anbieter, welche digitales Smartphone-Banking anbieten – diese Antwort kommt vom Markt und die Zahl der neuen digitalen Banken, welche auf Dauer bestehen können, regelt sich von selbst.

Interessant ist deshalb noch weniger, wer im Rennen bleiben wird, spannend ist vielmehr: Warum? Dieses Warum hängt mit konkreten Leistungen, Komfort, smarten Funktionen, tollen Features, Services und damit mit der Frage zusammen: Wer kann seine Zielgruppen "lesen", bestehende Wünsche erfüllen, kommende Wünsche vorwegnehmen und damit ein Banking anbieten, das für Menschen und Kunden wunderbar einfach funktioniert, sogar Spass machen darf und damit hohen Nutzen bringt?

Wer diese Frage überzeugend und immer wieder überraschend beantwortet, etabliert den Brand, an den man sich gewöhnen wird. Deshalb verträgt die Schweiz im Moment zahlreiche neue digitale Banken. Weil jeder neue Player oder jede neue App mithilft, ein bisher gesetztes Level zu toppen und Banking noch besser zu machen.

In welcher Zusammensetzung bestehende und neue Player, nationale und internationale, einige Phasen später den Markt des digitalen oder des neuen Bankings unter sich aufteilen, wird den Kunden so oder so recht sein. Weil diese Kunden ihre Wahl bereits getroffen haben, überzeugt durch Leistung, und mit ihrer Wahl auch die Frage beantwortet haben: Wie viele neue digitale Banken verträgt die Schweiz?