Festhypotheken gehen jetzt schon hoch, noch bevor die Notenbanken der Schweiz und USA die nächsten Zinserhöhungen bekanntgegeben haben.

Im Juni 2022 erreichte der Hypothekarzins-Index von Moneyland den höchsten Stand seit über zehn Jahren: 2.20 Prozent für zweijährige, 2.65 Prozent für fünfjährige und 3.08 Prozent für zehnjährige Festhypotheken. Im Juli folgte ein deutlicher Rücksetzer, doch seit Mitte August sind Schweizer Hypotheken wieder am Steigen.

Neues Hoch bei zweijährigen Festhypotheken

Festhypotheken mit einer Laufzeit von zwei Jahren stehen gegenwärtig bei 2.44 Prozent und notieren damit bereits auf einem neuen Hoch (Stand: 13. September 2022). Die Zinssätze bei fünfjährigen und zehnjährigen Festhypotheken sind mit 2.59 und 2.90 Prozent ebenfalls nicht mehr weit vom Zehnjahreshoch entfernt.

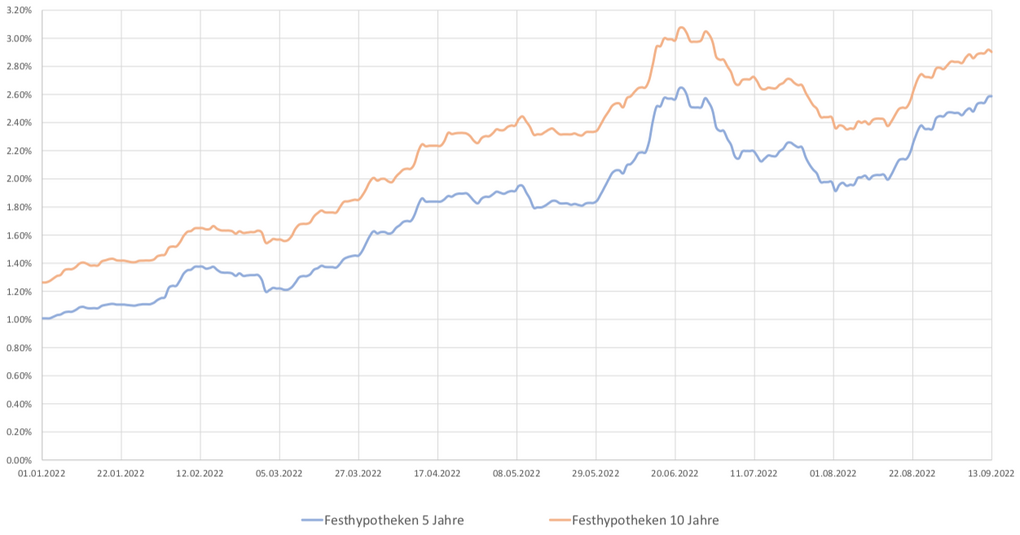

Die Zinsreise zwischen Januar und September 2022

Die beachtliche Entwicklung von Festhypotheken mit fünf und zehn Jahren Laufzeit innerhalb von knapp neun Monaten illustriert die folgende Grafik (Grundlage: Hypotheken-Index von Moneyland).

Die gezeigte Grafik basiert auf online publizierten Richtzinssätzen für Schweizer Festhypotheken im arithmetischen Durchschnitt, jeweils für erste Neuhypotheken für selbst bewohntes Wohneigentum von Privatpersonen.

Hypotheken-Anbieter im Vergleich

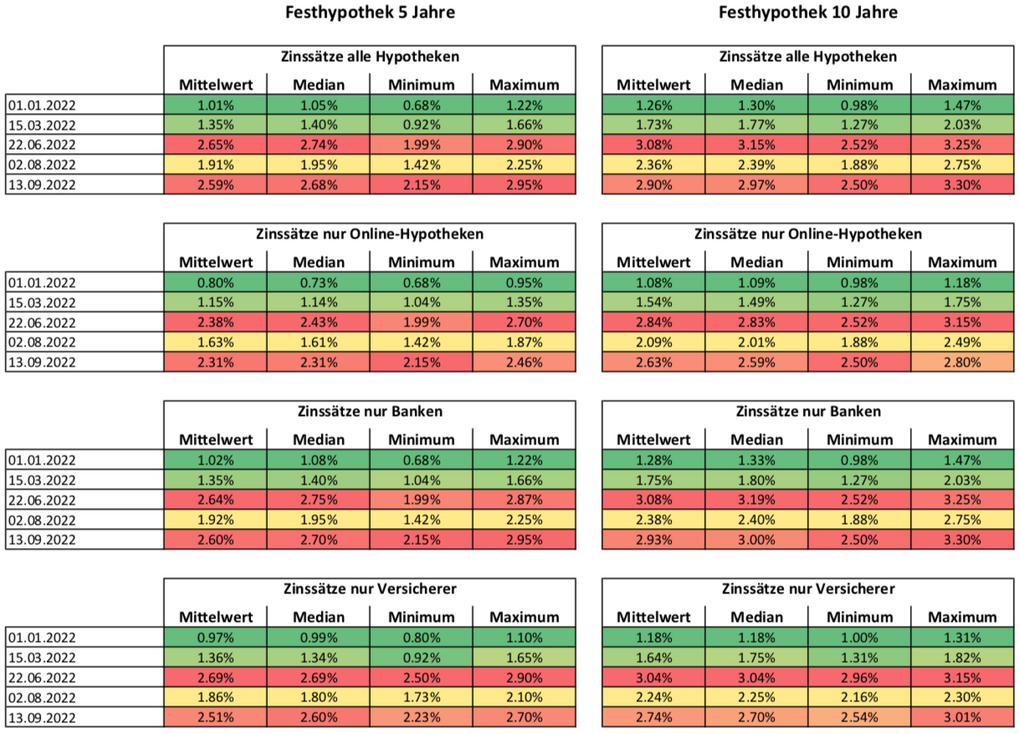

Denselben Grundlagen folgt die nächste Abbildung, welche ebenfalls die Entwicklung der Zinskosten zwischen Januar und September 2022 zeigt. Aufschlussreich ist diese Tabelle deshalb, weil sie die Unterschiede zwischen Online-Hypotheken, Angeboten von Banken und von Versicherern sichtbar macht.

Nicht nur im Vergleich der verschiedenen Anbietergruppen, auch innerhalb der einzelnen Gruppen sind die Unterschiede zwischen günstigstem und teuererstem Angebot beträchtlich.

Saron-Hypotheken sind (noch) tief, werden jedoch auch anziehen

Die Geldmarkt-Hypotheken haben in letzter Zeit deutlich an Fahrt gewonnen, MoneyToday.ch hat berichtet, im Zusammenhang mit den Immobilienpreisen, die weiterhin ungebremst ansteigen. Die Gründe für die neu entdeckte Attraktivität der Saron-Hypotheken sind naheliegend und leuchten ein: liegen die Zinssätze für Festhypotheken inzwischen teilweise sehr deutlich über 2 Prozent, je nach Laufzeit und Anbieter, halten die (noch bestehenden) Negativzinsen die Saron-Hypotheken weiterhin auf einem tiefen Stand, aktuell ebenso deutlich noch unterhalb von 1 Prozent.

Der Zinssatz für Saron-Hypotheken setzt sich aus dem Referenzzinssatz Saron (Swiss Average Rate Overnight) zuzüglich einer Marge zusammen. Mit dem Zinsschritt der Schweizerischen Nationalbank (SNB) vom 16. Juni stieg der Saron zwar an, notierte aber weiterhin und immer noch im negativen Bereich. Da sich der Zinssatz für Saron-Hypotheken in diesem Fall ausschliesslich aus der Marge zusammensetzt, waren die Auswirkungen auf Saron-Hypotheken bisher gering. Das könnte sich jedoch bald ändern.

Kommenden Mittwoch steht der Zinsentscheid der Federal Reserve (Fed) an und einen Tag später, am 22. September 2022, jener der SNB. Dass es dabei zu Zinserhöhungen kommen wird, ist als Erwartung in den Hypothekarzinsen bereits eingepreist. Die meisten Marktbeobachter gehen bei der SNB von einem Zinsschritt von 0.5 oder 0.75 Prozentpunkten aus, einige halten jeoch auch eine Erhöhung von einem ganzen Prozentpunkt für möglich. Das könnte dem Anstieg der Schweizer Hypothekarzinsen zusätzlichen Auftrieb geben.

Wie geht's weiter an der Front der Hypozinsen?

Die mittelfristige Entwicklung der Zinsen hängt von zahlreichen Einflüssen und Faktoren ab und kann nicht verlässlich prognostiziert werden. Diese Entwicklung steht jedoch bei der Wahl der Produke für die Immobilien-Finanzierung mit im Vordergrund.

Bieten die deutlich teureren Festhypotheken eine planbare Kostensicherheit, ist die derzeit noch wesentlich günstigere Saron-Hypothek auf längere Sicht nicht unbedingt die vorteilhaftere Variante. Ob die Hypothekarzinsen mittelfristig weiter anziehen, hängt vor allem von der Entwicklung der Inflationsraten ab, sagt Moneyland-Analyst Felix Oeschger und meint:

Solange die Notenbanken die hohe Inflation nicht in den Griff kriegen, ist mit einer weiteren Straffung der Geldpolitik und damit steigenden Hypothekarzinsen zu rechnen

Die weitere Entwicklung bleibt jedoch mit vielen Unsicherheiten behaftet. Zum Beispiel könnte eine drohende Rezession in Europa die Notenbanken dazu bewegen, bei den Zinserhöhungen einen Gang zurückzuschalten.

Wer im persönlichen Budget planbare Zinskosten haben will, zahlt für diese Sicherheit im Moment einen höheren Preis, erlebt jedoch für die Dauer und Laufzeit der abgeschlossenen Festhypothek keine Überraschungen. Gibt man der Saron-Hypothek den Vorzug, sind die Zinskosten aktuell noch erfreulich tief, können jedoch mit weiteren Zinserhöhungen der Nationalbanken schnell und deutlich ansteigen.

Ein Umsteigen von der Saron- auf eine Festhypothek bleibt immer möglich, muss dann jedoch mit ebenfalls gestiegenen Zinsen bei den Festhypotheken erkauft werden. Die Entscheidung für eine Geldmarkt- oder eine Festhypothek bleibt weiterhin eine Frage der eigenen Erwartungen – und vor allem auch der individuellen und verkraftbaren finanziellen Spielräume.