Wer bei steigenden Zinsen mit sinkenden Preisen für Wohneigentum gerechnet hat, wird enttäuscht, Wohnungen und EFH werden weiterhin teurer.

Die Studie von Price Hubble und Moneypark zeigt, dass die Immobilienpreise weiter steigen, völlig unbeeindruckt vom Zinsanstieg. Beeindruckend sind jedoch die weiterhin markanten Bewegungen an der Immobilienfront.

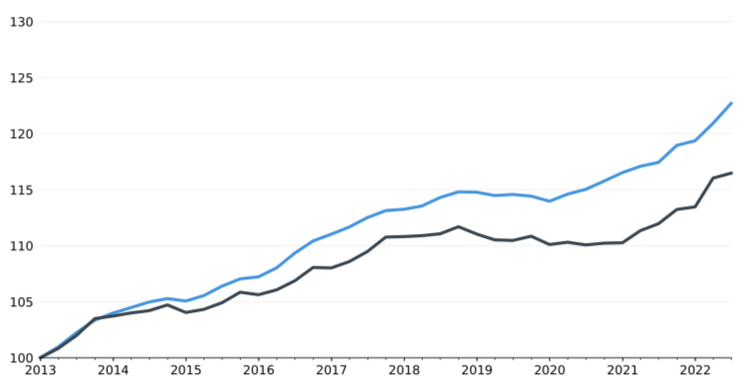

Einfamilienhäuser legten im ersten Halbjahr 2022 in der Schweiz um 5.56 Prozentpunkte zu – in der Deutschschweiz betrug der Preisanstieg sogar 6.82 Prozentpunkte. Auch Wohnungen wurden schweizweit um 3.22 Prozentpunkte teurer.

Unterschiede gibt's zwischen der Deutschweiz und der Westschweiz, allerdings werden in beiden Landesteilen die Kurven nicht spürbar flacher.

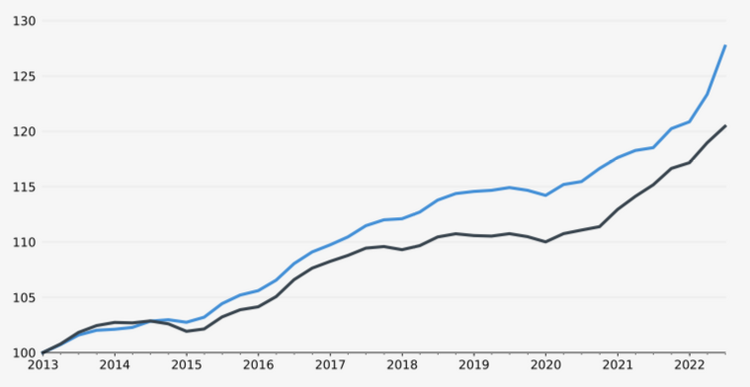

Preisentwicklung Einfamilienhäuser

Ein sattes Plus in der ersten Jahreshälfte 2022 von 6.82 Prozentpunkten in der Deutschweiz, 3.29 Prozentpunkte in der Westschweiz.

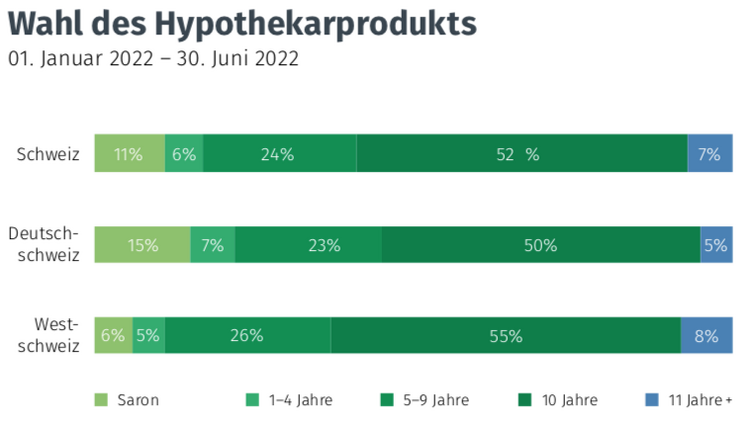

Können steigende Zinsen die Preisentwicklung nach oben nicht bremsen, wirken sie sich jedoch bei der Wahl der Hypo-Produkte aus. Waren bisher Hypotheken mit langen Laufzeiten beliebt, gewinnen nun aus naheliegenden Gründen Saron-Hypotheken an Fahrt.

Festhypotheken haben sich durch die steigenden Zinsen zum Teil stark verteuert, je nach Anbieter und Laufzeit liegen die Zinssätze teilweise deutlich über 2 Prozent. Negativzinsen halten die Saron-Hypotheken weiterhin auf einem tiefen Stand, aktuell ebenso deutlich unterhalb von 1 Prozent.

Mit einem Anteil von 11 Prozent am vermittelten Volumen im vergangenen Halbjahr ist die Geldmarkt-Hypothek so beliebt wie lange nicht mehr. Festhypotheken mit kürzeren Laufzeiten bleiben im Rennen, zehnjährige und längerdauernde Festhypotheken verlieren jedoch an Boden.

Die Anteile der gewählten Hypothekar-Produkte im ersten Hallbjahr 2022 sind in der folgenden Grafik abgebildet.

Quelle: Price Hubble & Moneypark

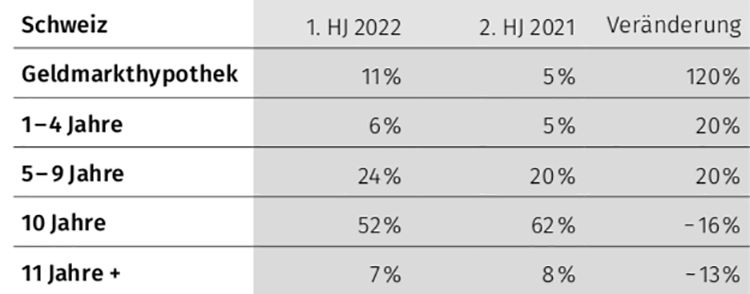

Der Vergleich der beiden Halbjahre 2021 und 2022 zeigt, das Geldmarkt-Hypotheken massiv zulegen konnten, Festhypotheken mit kürzeren Laufzeiten bleiben mit im Spiel, die Produke mit langen Laufzeiten verlieren.

Quelle: Price Hubble & Moneypark

Die Studie zum Runterladen

Das aktuelle "Finanzierungs- und Immobilien-Update" von Price Hubble und Moneypark bringt weitere Einsichten zum Immobilienmarkt. Zum Beispiel, welche Hypo-Anbieter aktuell in der Gunst der Kundinnen und Kunden stehen. Oder auch, welche Zinsunterschiede und Sparpotenziale zwischen Banken, Versicherungen und Pensionskassen bestehen.

Die Studie kann als PDF kostenlos runtergeladen werden, über den Link gleich unten.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.