Eine aktuelle Studie zeigt, dass Wohneigentümern die Bewegungen an der Zinsfront zu schaffen machen.

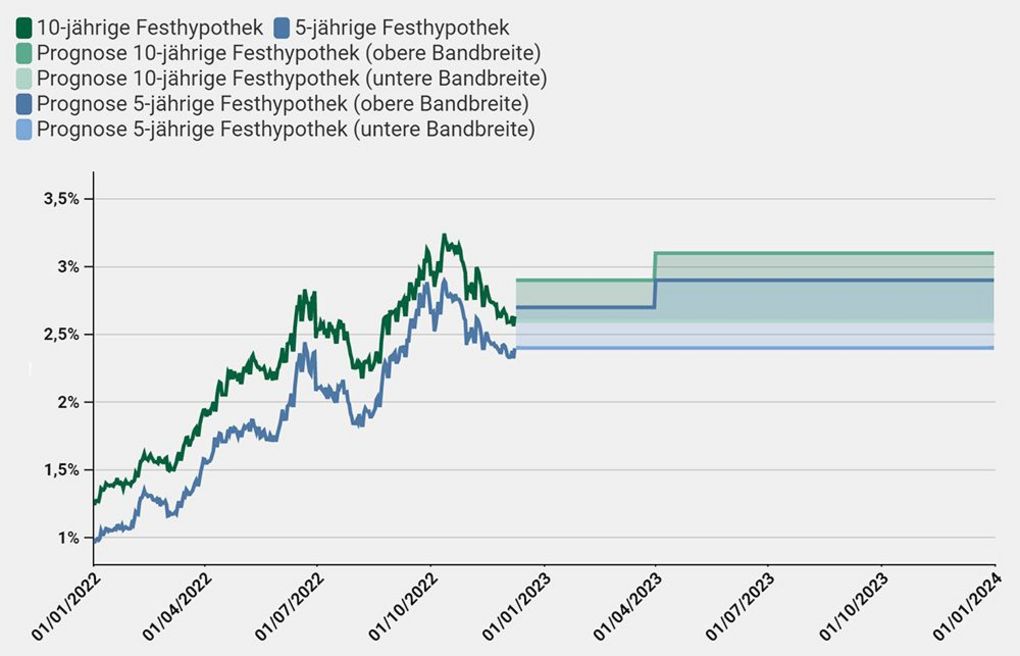

Zwischen Anfang 2022 und Ende 2022 sind die Richtzinsen für zehnjährige Festhypotheken um rund 1.5 Prozentpunkte gestiegen. Die Zinsspanne schwankte im Jahresverlauf relativ stark zwischen 1.15 und 3.25 Prozent. Die Angaben zu den Richtzinsen basieren auf den Richtzinssätzen von rund 50 Kreditinstituten.

Für das Jahr 2023 rechnet der Vergleichsdienst Comparis nochmals mit höheren Langfristzinsen, wenn auch mit weniger turbulenten Ausschlägen. Die Hypozins-Prognose von Comparis für das Jahr 2023 zeigt die folgende Grafik.

Ein Viertel der Wohneigentümer macht sich Sorgen um die finanzielle Existenz

Ein beunruhigendes Resultat liefert eine aktuelle Studie von Comparis. In der repräsentativen Befragung im November 2022 äussern sich Besitzerinnen und Besitzer von Immobilien pessimistisch in Bezug auf steigende Zinsen und deren Auswirkungen auf ihre persönliche Situation.

31.5 Prozent erwarten 2023 stark steigende Hypothekarzinsen. Weitere 51.,6 Prozent rechnen mit einem schwachen Anstieg. Nur 6.5 Prozent sehen für 2023 tiefere Hypozinsen voraus. Diese Erwartungen machen den Befragten zu schaffen, ein Teil befürchtet sogar, dass ihr persönliches Budget aus den Fugen geraten könnte.

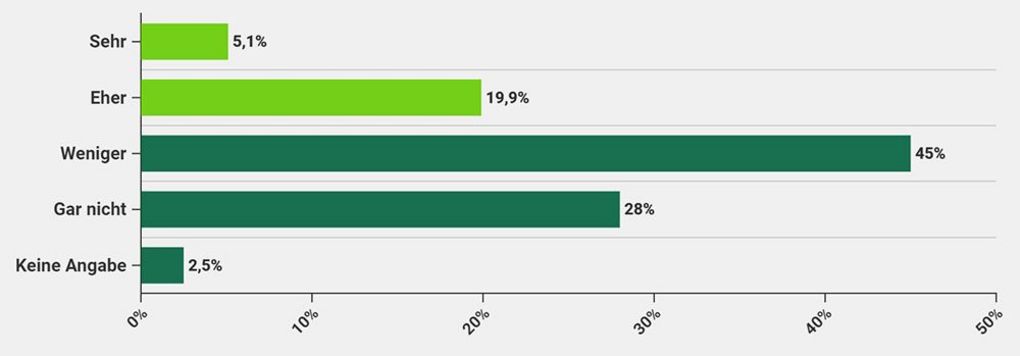

Ein beachtlicher Anteil der Eigenheimbesitzer nimmt das erwartete höhere Zinsniveau als reale Existenzbedrohung wahr. Von den Befragten geben 5.1 Prozent an, sehr grosse Angst zu haben, ihre Hypothek nicht mehr bedienen zu können. Weitere 19.9 Prozent sind "eher" mit dieser Angst konfrontiert.

Zusammengenommen: auf die Frage, "Haben Sie Angst, die Hypozinsen bald nicht mehr bezahlen zu können?", ist ein beunruhigend hoher Anteil von 25 Prozent besorgt, dass es soweit kommen könnte.

Diese erstaunlich hohe Quote ist ein Indikator dafür, dass in Zeiten tiefer Hypozinsen der Traum von den eigenen vier Wänden teilweise mit eher straffen Budgets und geringen finanziellen Spielräumen realisiert worden ist.

Dazu kommen weitere Faktoren, die niemand auf dem Radar hatte: die anziehende Teuerung mit steigenden Energiekosten sowie erhöhte Gesundheitskosten belasten Haushalte zusätzlich, was Hypokunden schneller an die Grenzen ihrer finanziellen Möglichkeiten bringen kann.

Unterschiede zwischen Stadt und Land

Besonders stark schlagen die düsteren Zinsaussichten auf das Gemüt von Eigenheimbesitzern in den Städten. Mit 34.5 gibt mehr als ein Drittel der Städterinnen und Städter mit Immobilienbesitz an, grosse Angst oder eher Angst davor zu haben, den Hypozins nicht mehr bezahlen zu können. In der Agglomeration sind es nur 22.7 Prozent und auf dem Land noch 17.7 Prozent.

Diese grossen Unterschiede spiegeln ein Stück weit auch die beträchtlichen Preisdifferenzen zwischen einer teuren Stadtwohnung und einer vergleichsweise kostengünstigen und bezahlbaren Immobilie im Grünen. Hohe Belehnungssummen können bei Zinserhöhungen ein straff kalkuliertes Budget schneller in Schieflage bringen.

Hypotheken werden teurer, guter Rat nicht unbedingt

Comparis-Finanzexperte Leo Hug empfiehlt Hypo-Schuldnerinnen und Hypo-Schuldnern Marktschwächen zu nutzen. Das heisst konkret: den Hypothekarmarkt zu beobachten und Marktschwankungen für den richtigen Zeitpunkt des Hypothekarabschlusses zu nutzen.

Weiteres Sparpotenzial liegt im guten Verhandeln. Wer auf das erstbeste Angebot einsteigt, kann über Jahre massiv mehr bezahlen. Hug betont, dass oftmals ein beträchtlicher Unterschied zwischen den ZInsen besteht, die Banken und Versicherer ins Schaufenster stellen (Richtzinsen) und jenen, die sie letztlich einräumen, wenn Kundinnen und Kunden konsequent verhandeln.