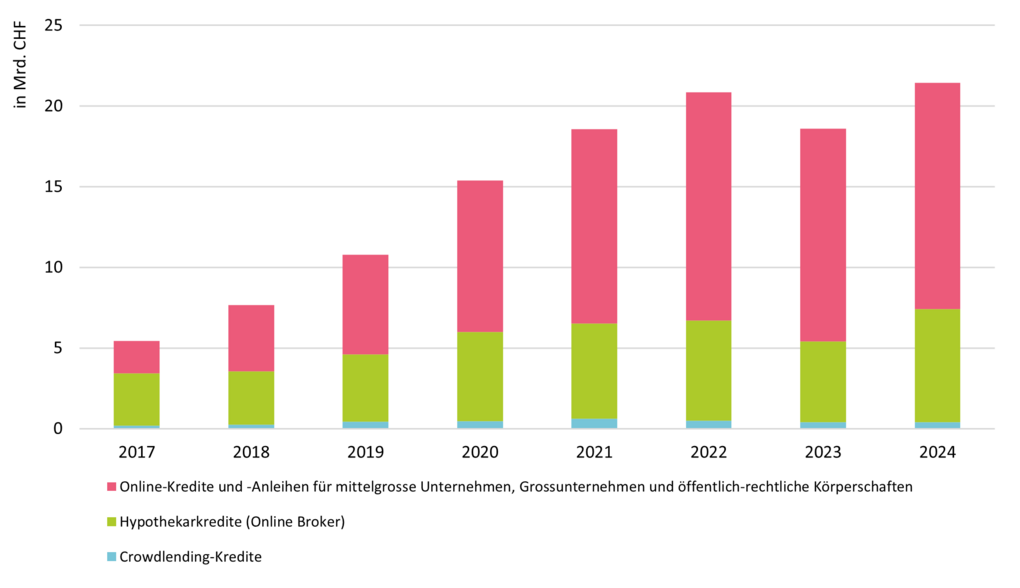

Im Jahr 2024 wurden über digitale Plattformen Kredite im Umfang von 21.4 Milliarden Franken vergeben – fast doppelt so viel wie vor fünf Jahren.

Der Marketplace Lending Report der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA) ist die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen.

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21.4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending.

Nach einem leichten Knick 2023 (-11%) konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden. Die Autoren der Studie glauben, dass das tiefe Zinsniveau das Wachstum der "Asset Class" Marketplace Lending begünstigen könnte – auch in den nächsten Jahren.

Die folgende Grafik zeigt die Entwicklung der verschiedenen Segmente zwischen 2017 und 2024.

Rekordjahr für Onlineline-Hypothekarkredite – und ein (lösbares) Problem

Mit rund 7 Milliarden Franken erreichte der Online-Hypothekenvermittlungsmarkt ein Rekordvolumen. Die meisten Plattformen konnten ihr jährliches Volumen deutlich steigern, der Gesamtmarkt wuchs insgesamt um 40 Prozent.

Ein Problem, das sich in Zukunft wahrscheinlich selber löst: die nach wie vor begrenzte Bekanntheit des Hypothekenvermittlungsmodells in der breiten Bevölkerung. Wer es nicht kennt, nutzt es nicht.

Eine Umfrage des IFZ belegt jedoch, dass über ein Drittel der Hypothekarschuldner grundsätzlich offen dafür wäre, ihre Hypothek künftig über einen Vermittler abzuschliessen. Ein Indikator für weiteres Wachstumspotenzial in diesem Segment.

Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Öffentlich-rechtliche Körperschaften schätzen Online-Plattformen

Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz. Rund zwei Drittel des gesamten Volumens der über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen werden von diesen Gruppen in Anspruch genommen – das entspricht 14 Milliarden Franken.

Besonders die Finanzierung von Gemeinden, Kantonen und Städten über Online-Plattformen etabliert sich weiter – zahlreiche öffentliche Institutionen haben diese Finanzierungsform bereits genutzt.

Gute Prognosen für Crowdlending

Die Studienautoren erwarten für das Crowdlending-Segment weiteres Wachstum. Die vergangenen Jahre können als Stresstest für den Markt betrachtet werden. Auf die COVID-19-Pandemie folgten wirtschaftliche Unsicherheiten, Inflation sowie ein rasanter Zinsanstieg, der sich ab Mai 2024 wieder umkehrte.

Die Rückkehr in ein Tiefzinsumfeld ging einher mit wieder wachsenden Volumen in diesem Segment. Trotz vereinzelter Kreditausfälle erzielten Anleger in den vergangenen acht Jahren – nach Abzug von Verlusten und Kosten – durchschnittliche Renditen von rund 3 Prozent.

Tiefes Zinsniveau könnte Marketplace Lending zusätzlichen Auftrieb geben

Sinkende Zinssätze fördern in der Regel das Wachstum von Marketplace Lending – aus naheliegenden Gründen: Investoren finden auf den Plattformen Anlagemöglichkeiten in Form von mittel- bis langfristige Krediten mit fixem Zinssatz. Das ermöglicht in einem Tiefzinsumfeld stabile und planbare Erträge.

Der Wunsch von Investoren nach verlässlichen Renditen lässt in allen Segmenten des Marketplace Lending ein beschleunigtes Wachstum erwarten – immer vorausgesetzt, das tiefe Zinsniveau hält langfristig an. Und – ebenso wichtig – sofern sich die gesamtwirtschaftliche Lage positiv entwickelt und geopolitische Unsicherheiten nicht weiter zunehmen.

Die Studie "Marketplace Lending Report Switzerland" ist in englischer Sprache verfügbar und kann kostenlos als PDF runtergeladen werden, direkt bei der Hochschule Luzern.

Marketplace Lending – die Definition der drei Segmente

Die Studienautoren haben zur Einordnung die drei Segmente, die im Marketplace Lending und in der Studie eine Rolle spielen, kurz beschrieben:

Crowdlending-Kredite: Privatpersonen oder professionelle Investoren finanzieren andere Privatpersonen (Konsumkredite, grundpfandbesicherte Kredite) oder KMU (Unternehmenskredite, grundpfandbesicherte Kredite).

Hypothekarkredite auf Online-Vermittlerplattformen: Auf Vermittlerplattformen finanzieren professionelle Investoren Hypothekarkredite für Wohn- oder Renditeobjekte. Im Gegensatz zu Crowdlending-Plattformen haben diese Plattformen eine ausschliesslich professionelle Investorenbasis (zum Beispiel Vermögensverwalter, Family Offices und Pensionskassen).

Online-Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften: Dieses Segment beinhaltet Kredite an öffentlich-rechtliche Körperschaften (Gemeinde, Städte, Kantone, staatsnahe Unternehmen) sowie an mittelgrosse und grosse Unternehmen. Bei den Investoren handelt es sich in beiden Teilsegmenten um professionelle Investoren.