Das VZ Vermögenszentrum nimmt Bankkunden ins Visier, die sich über tiefe Sparzinsen und hohe Gebühren ärgern.

Schweizerinnen und Schweizer sind bekanntlich eher treue Bankkunden. Sie neigen dazu, hohe Gebühren zu akzeptieren, solange die Serviceleistungen stimmen. Tiefe Sparzinsen nehmen sie in Kauf, weil ein Bankwechsel mit Umtrieben verbunden ist und mühsam sein kann.

Ist nicht nur das eine oder das andere der Fall, sondern beides zugleich und treffen auf dem monatlichen Kontoauszug hohe Gebühren auf tiefe Sparzinsen, kann das aufgestaute Missbehagen die Wechselbereitschaft von Kundinnen und Kunden möglicherweise erhöhen. Auf diese Karte setzt das VZ Vermögenszentrum und schreitet in der aktuellen Ausgabe der VZ News forsch zur Tat.

"Seit die Zinsen steigen, nehmen Banken den Fünfer und behalten das Weggli"

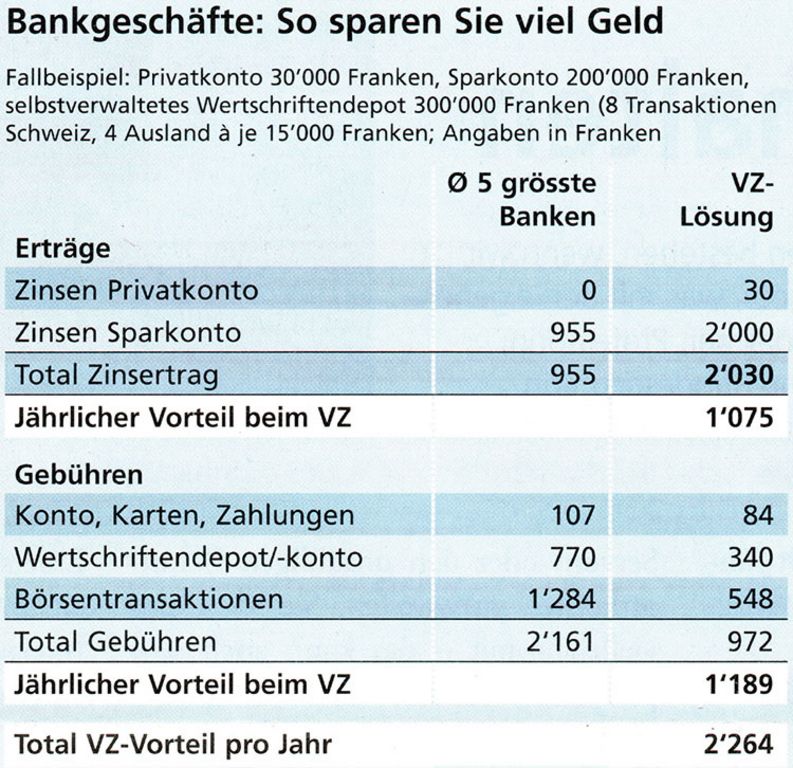

Der Fünfer meint die Gebühren, das einbehaltene Weggli plakatiert die tiefen Sparzinsen. Mit diesem Approach bemüht das VZ den Preisüberwacher, der die hohen Bankgebühren schon mehrmals angeprangert und die Banken aufgefordert habe, die Kosten für Kundinnen und Kunden zu senken – ohne Erfolg. Als Nächstes rüffelt das VZ die zu tiefen Sparzinsen der Banken und rechnet schon im Einstieg des Artikels vor, warum Kundinnen und Kunden nach zehn Jahren Sparen mehr als 10'000 Franken zusätzlich auf dem Konto haben könnten – immer vorausgesetzt, sie bringen ihr Geld zur VZ Bank.

"Wer nicht aufpasst, verschenkt viel Geld", sagt Andreas Akermann vom VZ, und wird gleich konkret: "Machen Sie jetzt Schluss mit überrissenen Bankgebühren". Die aufmunternde Motivationsspritze zum Bankenwechsel folgt in Form eines Fallbeispiels, welches die jährliche Gebühreneinsparung und den Sparzinsgewinn konkret und eindrücklich beziffert.

Offensive mit motivierenden Serviceleistungen

Wer jetzt noch nicht reif ist für einen Wechsel zum VZ Vermögenszentrum, bekommt weitere motivierende Serviceleistungen. Zum Ersten einen aktuellen Vergleich der angebotenen Sparzinsen. Diese Übersicht lässt die VZ Bank und einige Konkurrenten gut, andere Banken mittelprächtig und nicht wenige in Sachen fairer Zinsen eher alt aussehen.

Zum Zweiten offeriert die VZ in ihrer Offensive unter dem verlockenden Titel "Schluss mit überrissenen Bankgebühren" den persönlichen kostenlosen Bankgebühren-Check. Gegen einige Angaben analysiert das VZ die bestehende Bankbeziehung gebührengestresster und sparzinshungriger Interessenten und liefert Antworten in Franken und Rappen, wie bei einem Umzug zum VZ gespart und profitiert werden kann.

Zum Dritten hat das VZ ein Merkblatt zum Thema "happige Gebühren", "knausrige Zinsen" und "versteckte Gebühren" kreiert, das mit den Banken abrechnet und neuen Kundinnen und Kunden vorrechnet, auf wie viel Geld sie bei ihrer bestehenden Bank verzichten.

Die volle Breitseite sitzt

Argumentativ trifft die Breitseite des VZ ins Schwarze. Ob die aktuelle Herbst-Offensive des Vermögenszentrums wechselwillige Bankunden in grosser Zahl produzieren kann, bleibt offen.

Warum Bankkunden hohe Gebühren zahlen und tiefe Sparzinsen akzeptieren, hat unsere Redaktion kürzlich analysiert, hier. Die Erfahrung zeigt, dass die meisten Banken erst auf Druck reagieren. Kommt kein Druck, werden hohe Gebühren bezahlt und tiefe Zinsen widerspruchslos akzeptiert, geht eine Bank zu Recht davon aus, dass die Zufriedenheit auf Kundenseite grösser ist als der Missmut. Das will heissen: Gebühren und Kosten – auch versteckte, eine Unsitte zahlreicher Banken – sowie Sparzinsen werden nicht einfach nur von Banken diktiert, sondern ebenso von Kunden gutgeheissen, wenn sie passiv bleiben.

Insofern war die Banken- und Gebühren-Welt bisher in Ordnung, weil die jeweils gültigen Spielregen von beiden Seiten beeinflusst und definiert werden. Oder durch einen Wechsel der Bank auch rigoros geändert werden können.

Leidensdruck versus Beharrungsvermögen

Periodische Anbietervergleiche zahlreicher Medien hatten in der Vergangenheit nicht die Kraft, Massen von wechselwilligen Kundinnen und Kunden in Bewegung zu setzen. Ärger und Leidensdruck waren und sind offenbar nicht gross genug. Das Beharrungsvermögen von Bankkunden – oft und gerne verwechselt mit Treue – sollte nicht unterschätzt werden.