Diese grundlegende Frage hat die HSLU in einer Studie mit überraschenden Resultaten beantwortet.

In den letzten Monaten haben mehrere Banken ihre Kontoführungsgebühren abgeschafft. Und teilweise auch andere Gebühren reduziert. Was bei Neo-Banken zur DNA gehört und Standard ist, übernehmen jetzt auch die ersten klassischen Banken. Die neue Grosszügigkeit können sich diese Banken auch leisten, weil sie aufgrund der wieder sprudelnden Zinseinnahmen praktisch durchwegs rekordverdächtige Geschäftsergebnisse vorweisen können.

Dennoch stellt sich die Frage, ob Kundinnen und Kunden die Geste ihrer Hausbank überhaupt registrieren und merken, dass sie nun gebührenfrei unterwegs sind. Diese Frage ist deshalb berechtigt, weil Schweizerinnen und Schweizer hohen Gebühren und tiefen Sparzinsen von ihrer Bank erfahrungsgemäss eher teilnahmslos gegenüberstehen.

Das kann zweierlei bedeuten. Entweder kennen sie die Gebühren gar nicht, die sie zahlen, ebenso wenig die Sparzinsen, die sie erhalten. Oder das eine wie das andere ist ihnen schlicht egal.

Letzteres ist gut für alle Banken, die keine Gebühren-Reduktionen planen und auch ihre Sparzinsen nicht erhöhen wollen. Ersteres hingegen ist schlecht für jene Banken, die ihre Kundinnen und Kunden mit tiefen Gebühren und fairen Zinsen verwöhnen. Wird diese neue Grosszügigkeit nicht registriert, gibt's kein Danke und die Geste wird nicht mal geschätzt, weil der Unterschied zwischen vorher und nachher nicht auffällt.

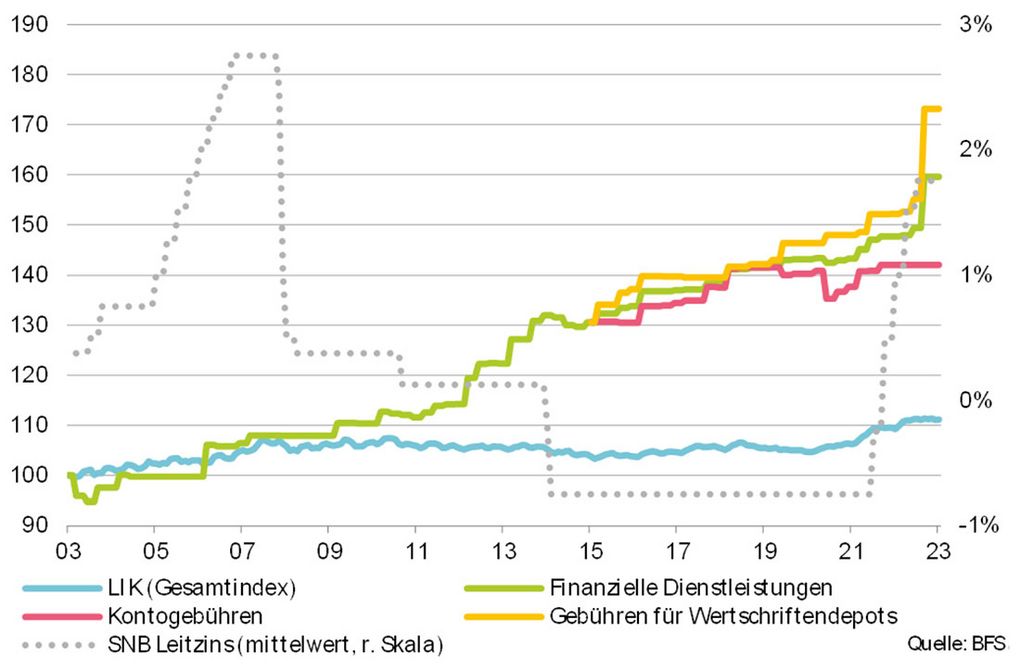

Wer kennt die Höhe seiner Kontoführungsgebühren?

Um diese Frage zu beantworten, eröffnet die Hochschule Luzern ihre Analyse mit einer einfachen Rechnung. Sie vergleicht den Landesindex der Konsumentenpreise mit der Entwicklung der Kosten für Finanzdienstleistungen innerhalb der letzten 20 Jahre. Waren die Preise 2023 über den gesamten Warenkorb hinweg rund 11 Prozent höher als 2003, sind die Kosten für Finanzdienstleistungen im selben Zeitraum um 60 Prozent gestiegen. Dieses Verhältnis ist erstaunlich und wird in der folgenden Grafik plakativ dargestellt.

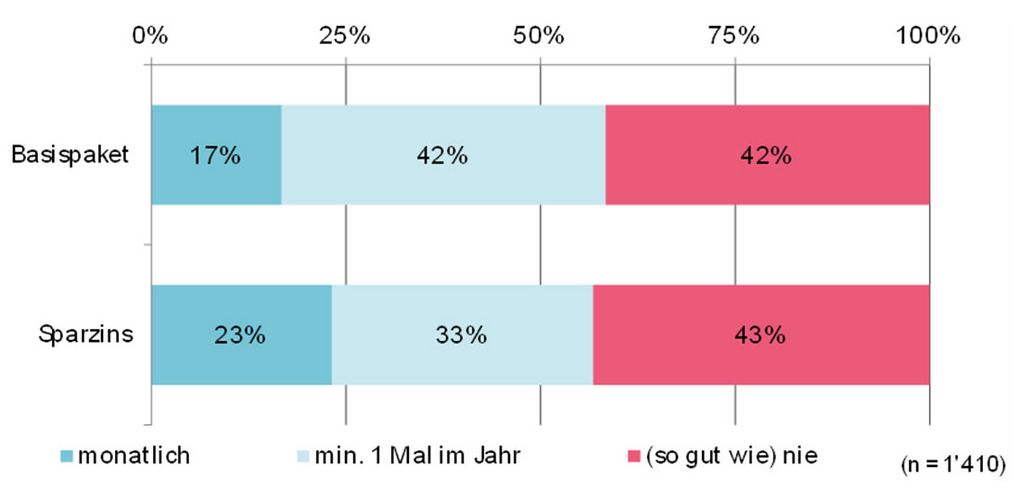

Wer interessiert sich für Gebühren und Zinsen?

Das Interesse von Bankkunden an den Kosten des eigenen Basispakets oder an den Sparzinsen bleibt überschauber. Das Informationsverhalten wurde in der Studie über die Frage "Wie oft informieren Sie sich über Preise im Basisbereich (Kontoführungskosten, Kartengebühren) von Banken und vergleichen diese?" ermittelt.

Die Kosten für ihr Basispaket interessieren 42 Prozent gar nicht. Weitere 42 Prozent latent, nur gerade 17 Prozent informieren sich regelmässig.

Interessanter Nebenaspekt mit Blick auf die demografischen Merkmale: Jene, die es von ihrem Haushaltbudget her nötiger hätten, interessieren sich weniger als jene, die finanziell gut dastehen.

Männer, Angehörige der Generation Y, Personen mit Hochschulabschluss sowie Personen mit höherem Vermögen und Einkommen informieren sich häufiger über die entsprechenden Kontoführungskosten oder Kartengebühren im Vergleich zu anderen Personen. Das geringe Interesse von Personen mit tieferen Einkommen und Vermögen überrascht etwas, da die jährlichen Kosten für Basispakete oft deutlich über 100 Franken liegen.

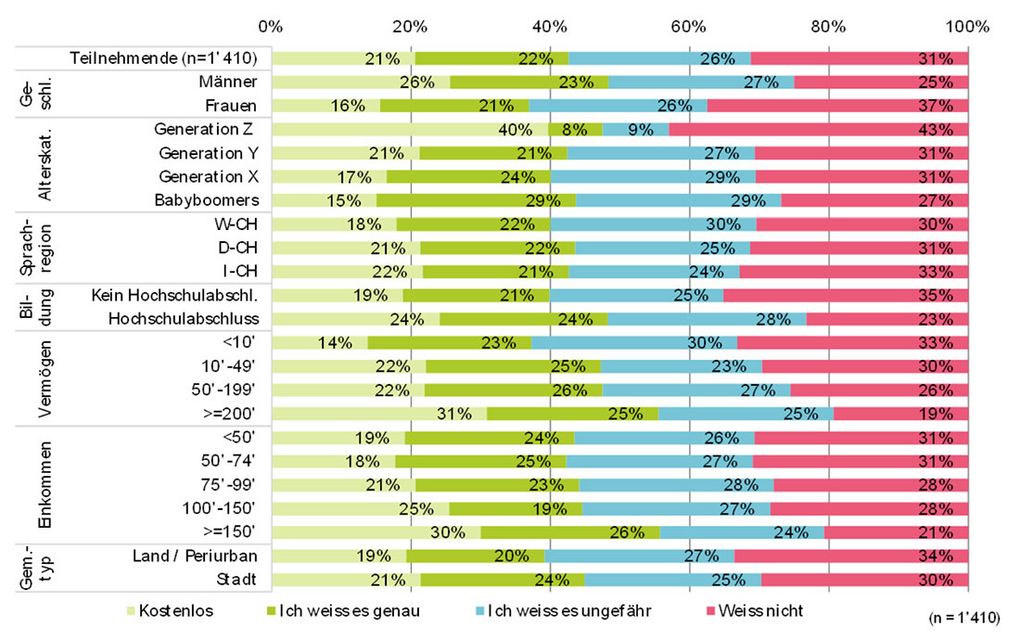

Wer glaubt, die Preise zu kennen, wer kennt sie tatsächlich und wer liegt völlig daneben?

Die Studienautoren haben auch das konkrete Wissen abgefragt, also wer kennt die Kosten für die Basisdienstleistungen seiner Bank. Das subjektive Empfinden über die vorhandenen Preiskenntnisse ist das eine, die Realität der tatsächlichen Kosten oftmals etwas völlig anderes.

Insgesamt gibt ein Drittel der Befragten an, die Kosten für das Basispaket nicht zu kennen. Auf der anderen Seite geben 22 Prozent der Befragten an, diese Kosten genau zu kennen. Weitere 21 Prozent der Befragten sind der Meinung, dass diese Dienstleistungen für sie bei ihrer Hausbank kostenlos seien.

Die folgende Grafik zeigt, wer genau oder ungefähr zu wissen glaubt, wo die Kosten liegen.

Wie bereits ausgeführt, gaben 22 Prozent der Befragten an, die genauen Kosten zu kennen. Das trifft nicht zu, die Analyse zeigt, dass von diesem Personenkreis tatsächlich nur 30 Prozent den exakten Preis und 11 Prozent den Preis ungefähr kannten.

26 Prozent der Befragten gaben an, dass sie die Preise ungefähr kennen. Tatsächlich wissen aber nur knapp 19 Prozent dieser Gruppe Bescheid über die ungefähre Höhe dieser Gebühren (5% dieser Befragten kennen die Preise sehr genau). Dies verdeutlicht, dass es in Bezug auf die Kenntnis der tatsächlichen Kosten für Bankdienstleistungen in der Schweiz erhebliche Unklarheiten gibt und viele Menschen fälschlicherweise das Gefühl haben, die Preise zu kennen.

Insgesamt wissen derzeit nur rund 17 Prozent der Bevölkerung, wie hoch ihre Gebühren für die Kontoführung und Karten sind. Rechnet man die Gruppe der Personen mit "kostenlosen Bankpaketen" weg, kennen nur 9.1 Prozent der Bevölkerung in der Schweiz die Bankkosten für ihre Basisdienstleistungen.

Ebenfalls erstaunlich: Mehr als die Hälfte derjenigen, die glauben und angeben, dass die Kontoführung kostenlos ist, liegt falsch. Tatsächlich bezahlen sie für ihr Basispaket, ohne sich dessen bewusst zu sein.

Unterschiede nach Bankengruppen

Als erstes zeigt die Analyse wenig überraschend, dass die meisten Kundinnen und Kunden von Neo-Banken wissen, dass bei den meisten Anbietern keine Kontoführungsgebühren anfallen. Das ist deshalb nicht erstaunlich, weil tiefe oder keine Gebühren bekanntermassen zur DNA von Neo-Banken gehören,

Weiter fällt auf, dass die Kundinnen und Kunden von Postfinance die tatsächlichen Preise ziemlich gut kennen. Im Gegensatz dazu wissen mehr als 90 Prozent der Kundinnen und Kunden von Raiffeisen und UBS nicht, wie viel sie eigentlich für die Basisdienstleistungen bezahlen.

Eine weitere interessante Feststellung ist, dass bei über einem Viertel der Kundinnen und Kunden von Kantonalbanken und UBS der Eindruck besteht, dass sie mehr bezahlen, als sie tatsächlich müssen. Im Gegensatz dazu fällt besonders bei Postfinance auf, dass etwa 30 Prozent der Kunden das Gefühl haben, weniger zu bezahlen, als sie tatsächlich zahlen müssen.

Bei Raiffeisen ist zu beobachten, dass bei jenen, die angeben, die Kosten zu kennen, sich die tatsächlichen Gebühren als deutlich höher herausstellen als die angegeben. Das bedeutet, dass sie mehr bezahlen, als sie annehmen. Auch Personen mit tiefem Einkommen und tiefem Vermögen haben das Gefühl, dass sie weniger bezahlen, als sie tatsächlich müssen.

Nicht der Preis allein entscheidet

Es sind nicht allein die Kosten, auch Leistungsfaktoren oder die Ausstrahlung der Marke entscheiden mit, wer sich bei welcher Bank gut aufgehoben fühlt. Die Resultate der Studie bleiben dennoch erstaunlich. Tiefer Informations- und Wissensstand, falsche Annahmen zu Gebühren oder auch eine teilweise Gleichgültigkeit gegenüber den realen Kosten, sind auffällig. Positiv betrachtet zeigt die Analyse, dass beträchtliche Teile der Schweizer Bevölkerung nicht jeden Rappen umdrehen und spitz kalkulieren muss. Deshalb spielen Gebühren und Kosten eine kleinere Rolle, als man denken könnte.