Die aktuelle Studie des IFZ verschafft einen guten Überblick zu Swiss FinTech – wo und warum erste Wolken drohen, hier in einer Zusammenfassung.

Wer den FinTech-Markt Schweiz als Ganzes betrachten will, kommt in der "IFZ FinTech Study 2021" voll auf seine Kosten. Das Institut für Finanzdienstleistungen (IFZ) der Hochschule Luzern hat eher tief geschürft und seine Erkenntnisse auf 200 Seiten zusammengefasst.

Der FinTech-Markt Schweiz

Ein einstiger Nischenmarkt hat sich in wenigen Jahren zu einer relevanten Branche entwickelt, welche für die Finanzindustrie innovative Lösungen entwickelt.

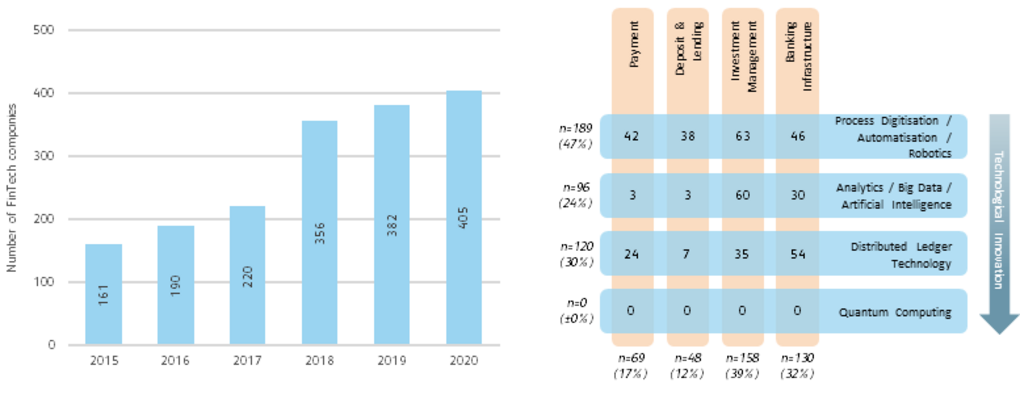

2020 ist der FinTech-Markt erneut gewachsen, allerdings langsamer als in früheren Jahren. Ende 2020 waren insgesamt 405 FinTech-Unternehmen in der Schweiz am Werk – das entspricht einem Anstieg von 23 Unternehmen (plus sechs Prozent) gegenüber dem Jahr 2019.

Die Mehrheit der Unternehmen bietet Lösungen im Bereich des Investment Managements und der Banken-Infrastruktur an. Ihre Geschäftsmodelle basieren dabei überwiegend auf Technologien aus den Bereichen der Prozessdigitalisierung, Automatisierung und Robotics.

Wirft man einen Blick auf die Belegschaft der Schweizer FinTech-Unternehmen, zeigt sich auch die Internationalisierung: Der Anteil der Mitarbeitenden, die nicht in der Schweiz, sondern im Ausland stationiert sind, steigt kontinuierlich an. Ende 2020 machte diese Gruppe bereits mehr als einen Drittel aller Beschäftigten von Schweizer FinTech-Unternehmen aus.

Nicht viel los mit Open Banking

Angetrieben durch den Druck auf Geschäftsmodelle, durch technologische Fortschritte, veränderte Kundenbedürfnisse und regulatorische Anforderungen gilt Open Banking, bei dem Banken und Drittanbieter gewisse Daten beziehungsweise Dienstleistungen miteinander austauschen, als bedeutender Trend in der Finanzbranche.

Eine in der Studie präsentierte Umfrage unter IT-Verantwortlichen bei Schweizer Banken zeigt jedoch, dass der Druck zur Öffnung von Bankschnittstellen wie auch der Bedarf an entsprechenden Lösungen, insbesondere im Business-to-Consumer-Bereich, relativ gering ist.

Weitere Hinderungsgründe für die Implementierung von Open-Banking-Lösungen sind die hohen Kosten und Aufwände sowie Bedenken in Bezug auf die IT-Sicherheit und auch die fehlende Standardisierung. Letzteres ist, zumindest teilweise, darauf zurückzuführen, dass Open Banking in der Schweiz vom Markt getrieben und nicht wie in der Europäischen Union über verbindliche Richtlinien (PSD2) verordnet ist.

Daher haben sich verschiedene Plattformen herausgebildet, die den sicheren und standardisierten Austausch von Daten und Dienstleistungen ermöglichen. Diese Plattformen werden zunehmend von den Banken genutzt, insbesondere im Firmenkundengeschäft. Die Banken sehen dabei den grössten Vorteil von Open Banking in der vereinfachten Kollaboration mit Drittparteien. Jedoch können sie sich eine solche nicht mit allen Typen von Drittanbietern vorstellen.

Die Studie zum Runterladen

Die "IFZ FinTech Study 2021" geht in Analyse und Erkenntnissen sehr viel tiefer, sie untersucht auf 200 Seiten sämtliche relevanten Bereiche im Zusammenhang mit dem FinTech-Markt Schweiz. Mit dazu gehören Aspekte von Investoren und Finanzierung sowie die vergleichende Betrachtung der Schweizer FinTech-Szene im internationalen Kontext.

Den lesenswerten Überblick zur FinTech-Branche gibt's als PDF in englischer Sprache, das über den Link gleich unten kostenlos runtergeladen werden kann.