Challenger-Bank mit Kannibalisierung-Effekten? Neo-Bank mit Überraschungen? Digitale Bank als Teil einer Hybriden Bank? Die Credit Suisse stellt ihre Pläne vor.

Dabei haben wir mögliche Szenarien gezeichnet, welche die Akzente bei einer Challenger-Bank mit Kannibalisierungs-Effekten oder beim Modell einer Hybriden Bank mit Integration in bestehende Strukturen und IT-Systeme setzen.

Die Grossbank Credit Suisse stellt ihre Pläne vor und liefert erste Details, mit welcher Strategie und mit welchen Angeboten sie gegen Big Techs und Challenger-Banken antreten und punkten will.

Wie das neue digitale Angebot CSX der Credit Suisse positioniert werden kann

Eine Challenger-Bank auf der grünen Wiese ist es nicht, es ist ein digitales Bankangebot, das dem Modell einer Hybriden Bank folgt. Es ist eine App für digital affine Neukunden, welche ihre täglichen Bankgeschäfte auf dem Smartphone erledigen wollen. Wer mehr möchte, bekommt Support und Beratung am Telefon und auch persönlich in Geschäftsstellen.

Allerdings: In Sachen Kosten, Gebühren und Funktionen folgt die Credit Suisse den Vorlagen der Neo-Banken. Und mit einem Blick auf den weiteren Ausbau der App wandelt die Grossbank auf Challenger-Pfaden, welche dem einen und anderen FinTech und einigen Challenger-Banken das Leben etwas schwerer machen könnten. Mit perfekter Ausgestaltung und überraschendem Pricing der einzelnen Angebote sogar sehr viel schwerer. Ein Blick auf das volle Angebot zeigt, was die Credit Suisse in ihre App reinpacken will:

Quelle: Credit Suisse

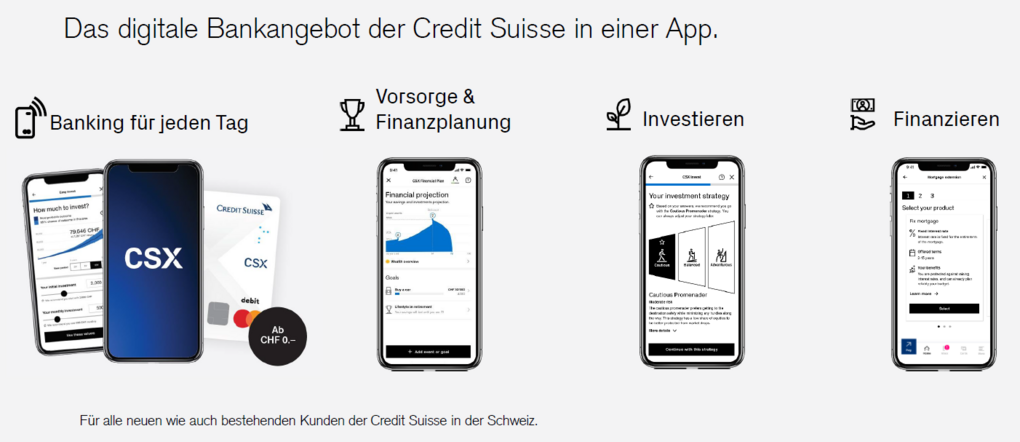

CSX als Herausforderer von Challenger-Banken?

Das "Banking für jeden Tag" ist die Basis – mit den Angeboten "Vorsorge & Finanzplanung" sowie "Investieren" und "Finanzieren" kann die CS Neo-Banken und auch spezialisierte FinTechs tatsächlich angreifen, welche in diesen Bereichen erfolgreich unterwegs sind. Das allerdings nur dann, wenn Leistungen und Konditionen innerhalb der einzelnen Angebotsbereiche der Credit Suisse vergleichbar oder besser sind als jene der Challenger-Banken und deshalb überzeugen. Dann kann es für Neo-Banken enger werden.

Sollte das nicht der Fall sein, dann wären die zusätzlichen Module nur gerade als ausgebaute Marketing-Links in einer smarten App zu werten, welche zu bekannten, klassischen und bereits bestehenden Bankangeboten führen. Diese Module würden dann lediglich etwas Info-Komfort bieten, ohne mit neuen Leistungen und Konditionen zu überraschen.

Plant die Credit Suisse in nächsten Phasen bisher nicht kommunizierte weitere Module, wie zum Beispiel Versicherungen, Handel mit Kryptowährungen und mehr zu addieren, dann setzt die Bank mit ihrer digitalen App in Angeboten und Leistungsumfang einen zusätzlichen Fuss aufs Terrain von Challenger-Banken wie Revolut oder N26. Geht die Reise in diese Richtung, dann entscheiden primär Image- und Kostenfaktoren darüber, welche Zielgruppen sich von welcher Bank verstanden fühlen.

Hier kann das hybride Modell der Bank zum Vorteil werden, weil die CS neben dem soliden Hintergrund einer Schweizer Grossbank auch Support und Beratung anbieten wird. Vor allem in Sachen Support und Erreichbarkeit haben Challenger-Banken teilweise noch eklatante Defizite, die immer wieder mal für Schlagzeilen sorgen.

Nur eine neue App dazu oder harter Knochen für Neo- und Challenger-Banken?

Wie sich die App der Credit Suisse positionieren kann, wird sich erst zeigen. Immerhin, das Statement der Chefin von "Digital Banking" bei der Credit Suisse, Anke Bridge Haux, lässt die Vermutung zu, dass die CS nicht spielen, sondern mit dem eigenen Angebot die Apps von Challenger-Banken das Fürchten lehren will:

Schluss mit Apps, die Banken spielen, wir bringen als renommierte Bank ein Angebot, dass sich anfühlt wie eine App

Mit Apps, die Banken spielen, kann allerdings erst dann Schluss sein, wenn renommierte Banken mit der DNA von Startups und Challenger-Banken unterwegs sind. Kann das gelingen? Möglicherweise schon, wenn eine Bank das wirklich Beste aus beiden Welten perfekt zusammenführt.

Was die App CSX der Credit Suisse kann

Zum Start Ende Oktober 2020 bringt die neue App das volle Leistungspaket der alltäglichen Bankservices, alles auf dem Smarphone zu managen, Telefonsupport und persönliche Beratung auf Wunsch jeweils inklusive.

Zum Angebot gehören Konto, Debit Mastercard und alle Funktionen, die zum täglichen Bankgeschäft gehören, wie zum Beispiel die Abwicklung des Zahlungsverkehrs. Bei Zahlungen mit der Karte werden Benachrichtigungen an den Nutzer ausgelöst.

Smart sind die ausgebauten Verwaltungsfunktionen zur Debitkarte: Karte sperren, Kontaktlos-Zahlen-Funktion sperren oder freischalten, Monats- oder Tageslimiten für Kartenzahlungen setzen oder Länder sperren (und freischalten), in denen die Karte nicht eingesetzt werden darf. Ebenso können die Funktionen Internet-Zahlungen oder Bargeldbezüge in der App gesperrt oder aktiviert werden. Damit ist CSX nicht nur auf der Fährte von Revolut, hier kann die App der CS sogar mehr.

CSX Basic White ist kostenlos, Gratiskonto und Debitkarte zum Zahlen physisch und auch im Internet gehören dazu. Jeder Bargeldbezug kostet 2 Franken.

CSX Premium Black kostet CHF 3.95 pro Monat und schliesst kostenlose Bargeldbezüge an CS-Geldautomaten mit ein. Geldbezug an anderen Automaten oder im Ausland bleibt allerdings kostenpflichtig.

CSX Young ist das Angebot für Junge zwischen 12 und 25 Jahren, enthält die Leistungen von Premium Black und bietet Zusatzvorteile bei Streaming-Angeboten oder Kinobesuchen.

Das Pricing im Detail gibt's im Factsheet, hier zum Runterladen. Zudem hat Moneyland bereits eine erste Übersicht zusammengestellt, wie CSX bei den Kosten im Vergleich zu anderen Banken dasteht, hier zu sehen.

Look, Design und User Experience

Ziemlich sicher sind die Macher der App bis Ende Oktober noch am Tunen und im finalen Feinschliff, einen ersten Eindruck zum Look & Feel gibt's jedoch heute schon im Video.

Quelle: Credit Suisse | Youtube

Wie ist die aktuelle Entwicklung einzuordnen?

Die Grossbank verfolgt ehrgeizige Pläne und hat mit der App CSX eine interessante Angebotspalette vorgestellt, die Ende Oktober 2020 in einer ersten und noch schlanken Startversion in den Markt gehen soll. 2021 sollen weitere Funktionen laufend dazugeschaltet werden.

Die Frage ist: Kommt mit CSX einfach ein digitales Angebot mehr dazu oder setzt die Credit Suisse mit ihrem Konzept die Hürden für FinTechs und Challenger-Banken deutlich höher?

Spürbar ist: Die Credit Suisse hat die Konzepte, Angebote und Rezepte von Challenger- und Neo-Banken studiert, daraus gelernt und ihren eigenen digitalen Mix an Bankangeboten konzipiert.

Entscheidend ist: Die CS folgt dem Modell einer hybriden Bank, was Vorteile bringen oder auch Grenzen setzen kann. Lässt die CS-Führung den Machern der digitalen Bank genügend Spielraum und Freiheiten in Weiterentwicklung und Angebotsformen, kann etwas Grosses entstehen. Ist CSX eher als Produktionskanal für Neukunden gedacht, die letztenendes teure Angebote des Mutterhauses nutzen sollen, wird dieses mögliche Grosse limitiert bleiben.

Die Folge ist: Die Credit Suisse setzt andere Banken unter Zugzwang. So wie auch die CS selbst erst auf zunehmenden Druck reagiert hat, geraten andere Banken jetzt noch stärker unter Druck, ebenfalls mit digitalen Lösungen und Angeboten zu überzeugen. Die Postfinance hat ein ähnliches Projekt in der Mache, andere Banken werden nachziehen müssen.

Als die Credit Suisse vor einem Jahr die "Digitale Bank" erstmals ins Gespräch brachte, wurde eine Zielmarke von einer Million Privatkunden genannt. Sollte das Ziel noch stehen, wird die Grossbank das Projekt mit Tempo und massiven Investitionen vorantreiben. Und sollte das Ziel als erreichbare Grösse überprüft und bestätigt worden sein, dann sind von der CS in Sachen Funktionen und Pricing noch Überraschungen zu erwarten.

Die aktuelle Entwicklung ist hochinteressant und einmal mehr: Konsumenten und Kunden dürfen sich freuen. Sie werden von der wachsenden Zahl neuer Angebote, tieferen Preisen und erweiterten Leistungen profitieren.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.