Die Hochschule Luzern HSLU hat in einer aktuellen Analyse Antworten auf die selbst gestellt Frage "Wer hat das beliebteste Mobile Banking?" gesucht. Basis der Analyse sind die Bewertungen von Mobile Banking Apps, konkret die Kundenbewertungen im App Store von Apple sowie dem Play Store von Google.

Harte Werte: Das Verhältnis von E-Banking zu Mobile Banking

War vor einigen Jahren E-Banking auf dem PC noch das digitale Mass aller Dinge, hat sich das Verhältnis der Anzahl Logins von E-Banking zu Mobile Banking 2022 gegenüber 2020 oder 2018 stark verändert.

2018 betrug das Login-Verhältnis noch 62:38 zugunsten des E-Bankings. 2020 waren die Anzahl Logins mit 54:46 schon fast ausgeglichen. Ende 2022 erfolgten 62 Prozent der Logins bereits via Smartphone. Bei einzelnen Banken erfolgten sogar bereits über 80 Prozent der Logins über das Smartphone.

Die Autoren der HSLU verweisen darauf, dass sich auch durch die Neo-Banken die Dynamik im Mobile Banking beschleunigt hat. Aus naheliegenden Gründen: Neo-Banken unterhalten keine Filialen, sie sind praktisch durchwegs im Smartphone der User zu Hause. Der Anstoss kam 2018 durch Zak, die erste Schweizer Smartphone-Bank der Bank Cler. In den Jahren danach sind zahlreiche Neo-Banken dazugekommen, welche das Mobile-Banking-Verhalten beeinflusst haben, so zum Beispiel Neon, Yapeal, CSX (Credit Suisse), FlowBank, Yuh (Postfinancen & Swissquote), Key4 (UBS), Coop Finance+ und weitere. Mit im Spiel sind auch die ausländischen Player Wise, Revolut und N26.

Nicht zu unterschätzen ist zudem der Einfluss der inzwischen zahlreichen und teilweise weit verbreiteten Anlage- und 3a-Apps, die ihre Nutzerinnen und Nutzer ebenfalls aufs Smartphone kanalisieren.

Das war's mit den klaren Einsichten und harten Werten, die Analyse bringt im weiteren nur noch weiche Werte – oder auch keine, die tatsächlich vergleichbar wären.

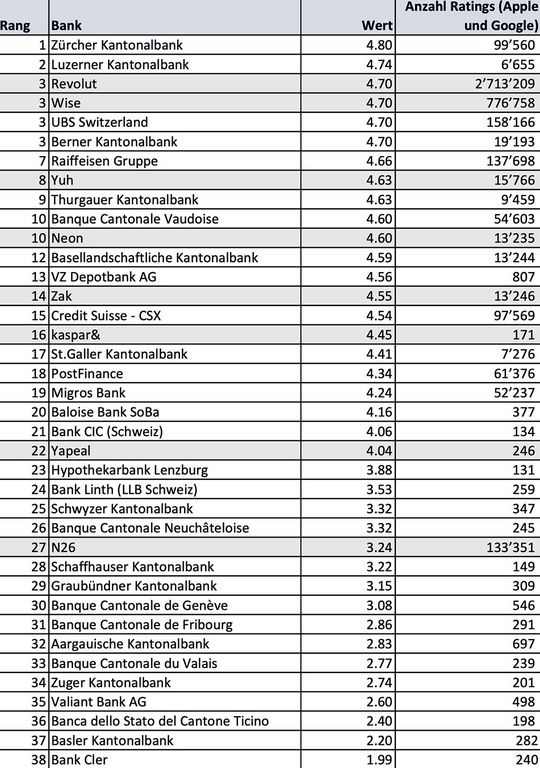

Weiche Werte: Wie gut sind die Mobile Banking Apps der Schweizer Banken?

Die HSLU untersucht die Ratings von Mobile Banking Apps bereits seit einigen Jahren. Dazu analysieren die Autoren die Bewertungen der Kunden im App Store von Apple sowie im Google Play Store. Beide Stores bieten ihren Usern ein Ratingsystem von 1 (tiefster Wert) bis 5 (höchster Wert) an. In die aktuelle Auswertung wurden 38 Banken und Neo-Banken mit jeweils mindestens 100 Bewertung einbezogen.

Das folgende Analyse und das Ranking sind aus mehreren Gründen mit sehr viel Vorsicht und Zurückhaltung zu geniessen – warum, lösen wir später auf. Zuerst die von der HSLU analysierten Banken und Neo-Banken.

Die durchschnittliche Bewertung der untersuchten Mobile Banking Apps liegt bei 3.86 von 5. Interessanterweise sind die Bewertungen der Android Apps leicht tiefer als im App Store von Apple (3.72 vs. 4.02).

22 Institute haben einen Wert von mindestens 4.00. Unter den 38 Banken gibt es aber auch acht Banken mit einer Bewertung von unter 3.00. Für die Betroffenen ärgerlich, aber kein Grund zur Verzweiflung – wir kommen darauf zurück.