Unterschiede sind auch bei Neo-Banken vorhanden, aber nicht gross – Ausnahme: die Ausreisser mit hohen Auslands-Gebühren.

Die Kartenvergleiche verschiedener Anbieter vor den Sommerferien sind bereits platziert, zum Beispiel hier, jetzt kommt noch der Vergleich der Neo-Banken.

Dass die Karten der Neo-Banken für Urlaub und Einkäufe im Ausland wesentlich günstiger sind als die meisten Karten von klassischen Banken, ist nicht neu. Interessant bleibt jedoch, welche Neo-Banken sich in Sachen Kosten und Gebühren untereinander unterbieten.

Der Online-Vergleichsdienst Moneyland hat zwei Verhaltensprofile durchgerechnet, um zu ermitteln, welche Neo-Banken das Budget ihrer Kundinnen und Kunden besonders schonen.

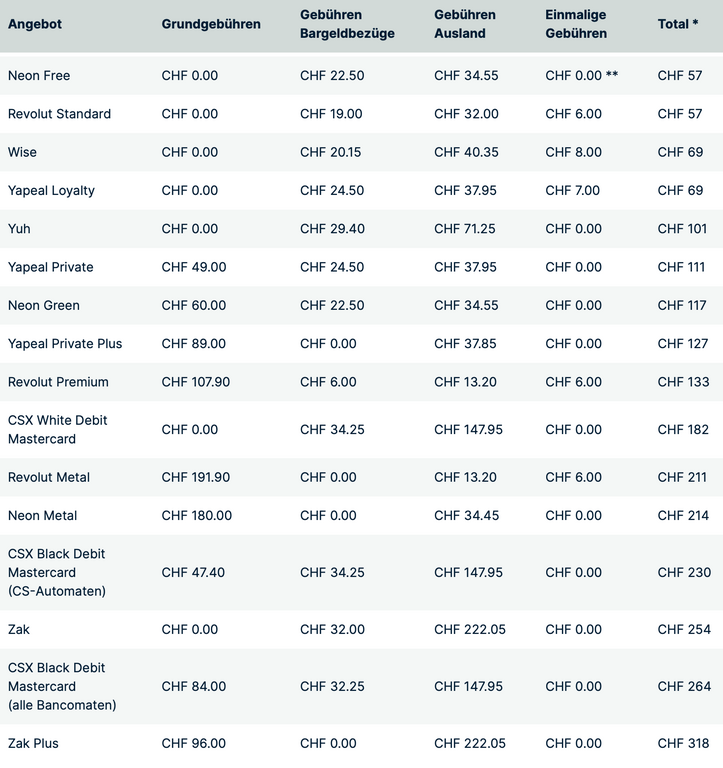

Schwerpunkt auf Kartennutzung

Im ersten Vergleich hat Moneyland das folgende Verhaltensprofil zugrundegelegt:

Die Person kauft mit der Karte der Neo-Bank (in der Regel handelt es sich um eine Debitkarte) in einem Jahr für 10’000 Franken in der Schweiz und für je umgerechnet 2'000 Franken in Euro, US-Dollar und Thailändischen Baht im Ausland ein. Zudem bezieht die Person einmal an einem Schweizer Geldautomaten und insgesamt sechsmal an ausländischen Automaten Bargeld.

Berücksichtigt hat der Vergleichsdienst alle anfallenden Kosten für ein Jahr. Zu den Gebühren im Ausland gehören auch die Aufpreise gegenüber dem Interbankenkurs, die Moneyland anhand von zwölf Stichtagen im Juni 2023 bei allen Anbietern für die drei untersuchten Währungen ermittelt hat.

Die Tabelle zeigt die Kosten der einzelnen Neo-Banken mit ihren verschiedenen Abo-Modellen.

Eröffnen Neukunden ihr Neon-Konto über Moneyland oder andere Partnerunternehmen, liegen Revolut und Neon mit ihren kostenlosen Abo-Modellen gleichauf. Gehen Neukunden jedoch andere Wege, zum Beispiel direkt über die Website der Neo-Bank, fallen bei Neon 10 Franken Gebühren für die Karte an. Dann liegt Revolut allein an der Spitze und Neon mit 67 Franken auf dem zweiten Platz knapp vor Wise und Yapeal.

So oder so kommen die kostenlosen Abo-Formen ohne Grundgebühren auf die Spitzenplätze. Die kostenpflichtigen Premium-Abos, die sich in den Leistungen unterscheiden, sind in diesem Vergleich zwangsläufig teurer.

Die Angebote der Neo-Banken CSX von Credit Suisse und Zak von der Bank Cler fallen im Vergleich mit den anderen Neo-Banken mit hohen und durchwegs dreistelligen Auslands-Gebühren etwas aus dem Rahmen.

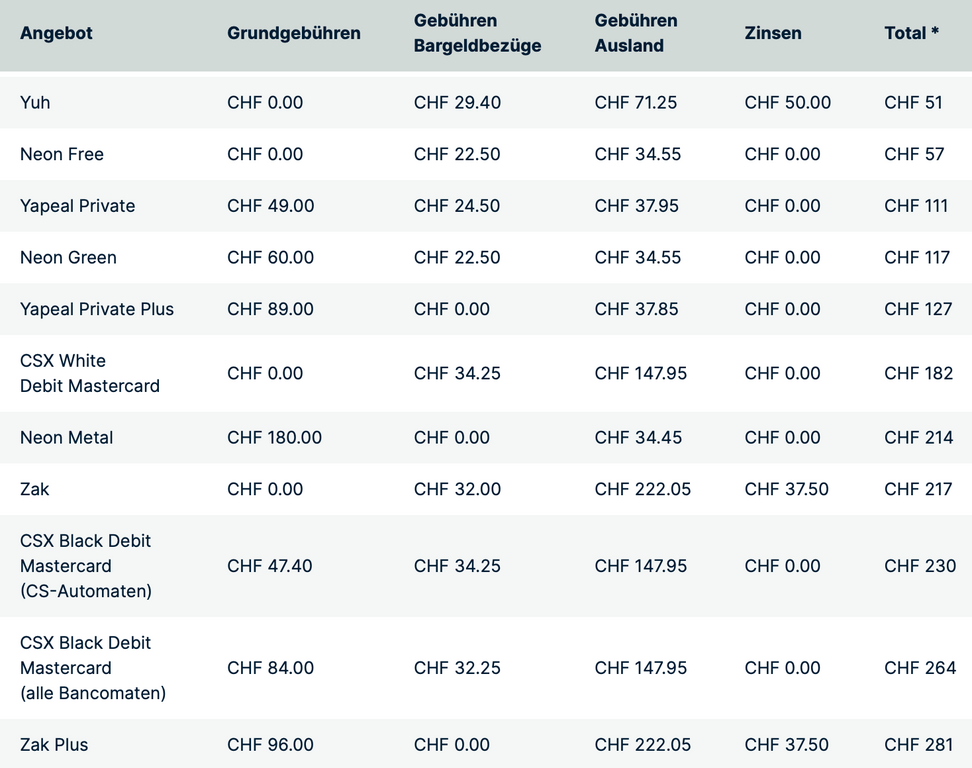

Kartennutzung und Kontodienstleistungen

Im zweiten Kostenvergleich hat Moneyland das folgende Verhaltensprofil berechnet:

Die Person nutzt ihre Karte wie im ersten Profil, möchte aber auch ihren Lohn auf das Konto erhalten und Rechnungen via Konto bezahlen. Die Person erhält pro Jahr 20 Zahlungseingänge und führt 50 Überweisungen aus. Ausserdem lässt sie mit einem Dauerauftrag jeden Monat ihre Miete überweisen. Es wird angenommen, dass die Person durchschnittlich 5'000 Franken auf dem Privatkonto hat. Auch allfällige Zinsen auf dem Hauptkonto werden berücksichtigt.

Die Eröffnung eines Bankkontos mit einer Schweizer Kontonummer ist nur bei inländischen Neo-Banken möglich. Die ausländischen Anbieter Revolut und Wise bieten kein Angebot mit einem Schweizer Konto. Beim Schweizer Angebot Yapeal Loyalty ohne Grundgebühr erhalten Kundinnen und Kunden zwar eine Schweizer Kontonummer, können damit aber weder Rechnungen bezahlen noch Geld auf andere Bankkonten überweisen. Deshalb sind diese Angebote im Vergleich für Karten- und Kontonutzung nicht enthalten.

Die Tabelle zeigt die Kosten der einzelnen Neo-Banken mit ihren verschiedenen Abo-Modellen.

Im Vergleich mit gemischter Karten- und Kontonutzung ist die Neo-Bank Yuh mit Gesamtkosten von 51 Franken am günstigsten, Zinsen sind hier mitberücksichtigt.

Neon Free kommt mit Kosten von 57 Franken (oder 67 Franken mit Kartengebühr) auf den zweiten Platz, gefolgt von Yapeal Private mit 111 Franken.

Am teuersten sind die Angebote von Zak und CSX. Das hängt auch in diesem Vergleich vor allem mit den hohen Gebühren zusammen, die bei der Nutzung von Karten und Services im Ausland belastet werden.

Unterschiede bei der Transparenz

Moneyland hat auch die Kostentransparenz der verschiedenen Anbieter untersucht und festgestellt, dass hier vor allem Revolut schlecht abschneidet, die Autoren reklamieren: "So werden die Schweizer Konditionen bei Revolut nicht transparent kommuniziert und konnten teilweise nur via App erhoben werden."

Diese mangelnde Transparenz ist Fakt, hat allerdings einen nachvollziehbaren Grund. Der inoffizielle Platzhirsch mit rund 600'000 Nutzerinnen und Nutzern in der Schweiz, ist in Helvetien offiziell gar nicht präsent. Es gibt keine Niederlassung, es besteht kein gesondertes Angebot für die Schweiz, deshalb gibt's auch keine Schweizer Konditionen und auch kein Marketing.

Wer von sich aus will, der darf – bisher wollten rund 600'000. Revolut ist in der Schweiz jedoch nicht aktiv, Nutzerinnen und Nutzer in der Schweiz nehmen freiwillig, ohne Aufforderung und wissentlich eine Dienstleistung im Ausland in Anspruch – ohne Schweizer Konto und Schweizer IBAN. Das segelt unter der Flagge der passiven Dienstleistungsfreiheit, wobei hier "passiv" eine regulatorisch zentrale Bedeutung zukommt. Deshalb verschickt Revolut keine Einladungen und wirbt aktiv keine Kunden in der Schweiz an.

Daran wird sich so lange nichts ändern, bis Revolut offiziell im Schweizer Markt agieren will. Aufgrund von kleinem Markt, regulatorischen Anforderungen und realisierbaren Skalierungsmöglichkeiten, wird das wahrscheinlich erst dann der Fall sein, wenn die Challenger-Bank beim Schweizer Kundenstamm die Million vollgemacht hat. Wächst Revolut in der Schweiz allerdings weiterhin so schnell wie in der Vergangenheit, dürfte sich der Zeitpunkt des offiziellen Markteintritts nicht endlos lange hinziehen.