Jedes Jahr bringen zahlreiche Vergleichs-Portale vor der Ferienzeit Kartenvergleiche mit ziemlich gleichbleibenden Resultaten: teure Karten kosten Nutzerinnen und Nutzer, gerade in den Ferien im Ausland, schnell mehrere hundert Franken mehr im Vergleich zu budgetschonenden Karten.

Der Grund für die Differenzen liegt in den unterschiedlichen Gebühren, vor allem auch in den teilweise abenteuerlich hohen Wechselkursaufschlägen, die zahlreiche Anbieter ihren Kunden belasten.

Warum werden im Urlaub immer noch teure Karten verwendet?

Zum einen haben teure Karten aus purer Gewohnheit weiterhin Konjunktur. Schweizerinnen und Schweizer sind inzwischen bei der Wahl ihrer Krankenkasse und beim Smartphone-Abo eher preissensitiv – bei ihrem Bankkonto und bei der Kreditkarte sind sie es in der Regel noch nicht.

Das Verhältnis von günstig und teuer bei Karten lässt sich, etwas pauschal zusammengefasst, etwa so auf den Punkt bringen: Debitkarten sind günstiger als Kreditkarten. Die Karten von Neo-Banken sind günstiger als die Karten von klassischen Banken. Die alltäglich Verwendung im Inland ist günstiger als der Einsatz im Ausland.

Diese Faustregel wird allerdings stark beeinflusst vom individuellen Nutzungsverhalten. Und auch davon, ob Gratiskarten ohne Jahresgebühren eingesetzt werden oder ob eine Karte Cashbacks einräumt oder nicht.

Details dazu liefert der aktuelle Vergleich der Handelszeitung, der die Gebühren und Kosten von Kredit- und Debitkarten bei der Feriennutzung in Europa vergleicht, hier. Oder der Vergleich von Moneyland, der die unterschiedlichen Kosten von Debitkarten der Neo-Banken unter die Lupe nimmt, hier.

Debit- und Kreditkarten – und warum beide im Ausland wichtig sind

Bei Debitkarten werden Zahlungen direkt vom Bankkonto abgebucht. Für Kreditkarten gibt's innerhalb der individuell festgelegten Kreditlimite jeweils eine Rechnung für die getätiigten Einkäufe und geleisteten Zahlungen der letzten Wochen.

Für Ferien und Auslandreisen ist die Kombination einer Debit- und einer Kreditkarte sinnvoll – und auch notwendig. Die günstigere Debitkarte, bevorzugt von einer Neo-Bank, kann für "normale" Zahlungen und Bargeldbezüge im Ausland verwendet werden. Die teurere Kreditkarte ist dann notwendig, wenn Debitkarten nicht akzeptiert werden. Das ist im Ausland oftmals zum Beispiel bei der Automiete der Fall, zahlreiche Anbieter bestehen auf einer Kreditkarte. Dadurch setzen sie sich nicht dem Risiko eines möglicherweise nicht mehr genügend gedeckten Bankkontos aus.

Beim Einsatz in der Schweiz fallen die ansonsten deutlichen Unterschiede zwischen Debit- und Kreditkarten in der Regel weniger, gar nicht oder anders ins Gewicht. Nutzerinnen und Nutzer, die ihre Karte nur im Inland einsetzen, können in der Schweiz auch mit einer Kreditkarte kostenmässig fröhlich werden. Unter Umständen ist die Kreditkarte sogar günstiger als eine Debitkarte – dann, wenn sie ohne Jahresgebühren auskommt und Cashbacks anbietet. Teuer wird's in der Regel einzig bei Bargeldbezügen am Automaten.

Ebenfalls grosse Unterschied beim Vergleich der Kreditkarten

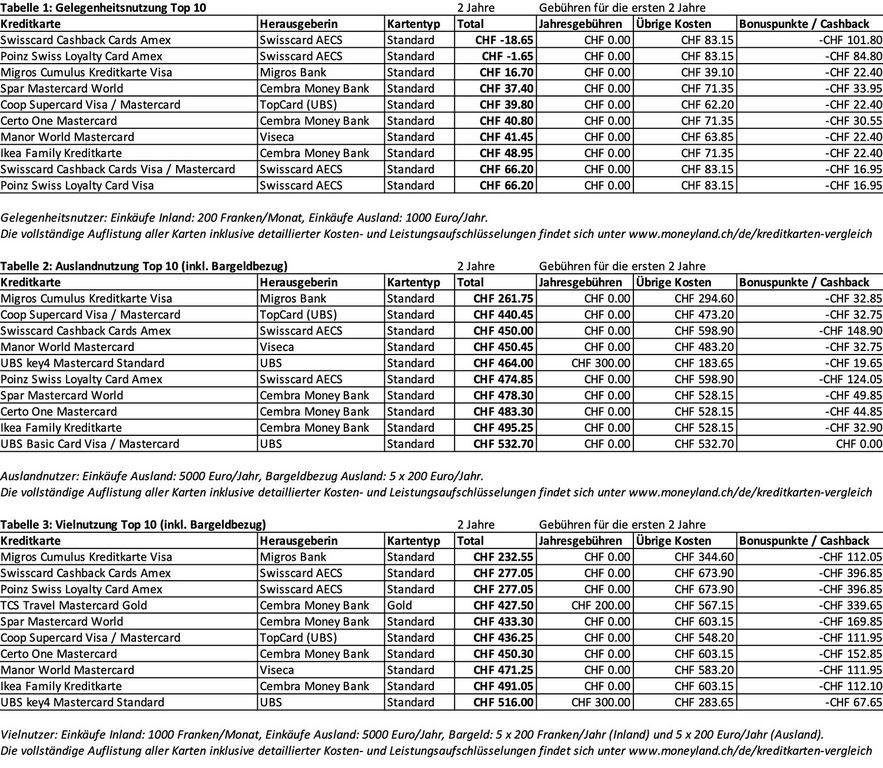

Die direkten Kostenvergleiche von Debit- und Kreditkarten mit massiven Unterschieden haben wir bereits publiziert, hier und hier. Der Online-Vergleichsdienst Moneyland hat in einer weiteren Analyse die Gebühren und Leistungen von insgesamt 130 Schweizer Kreditkarten untersucht. Auf der Basis der verschiedenen Profile Gelegenheitsnutzung, Auslandnutzung und Vielnutzung. Auch innerhalb der Kreditkarten sind die Kostenunterschiede eklatant.

Moneyland errechnet bei Gelegenheitsnutzern ein Sparpotenzial in den ersten beiden Vertragsjahren von rund 550 Franken, bei Vielnutzern sind es sogar mehr als 860 Franken. Diese happigen Differenzen können das Ferienbudget erweitern oder eben auch reduzieren, je nach Wahl der Karte.

Die Top 10 der günstigsten Kreditkarten innerhalb dieser verschiedenen Nutzungsprofile zeigt die folgende Tabelle.