Inzwischen nutzen rund 30 Prozent der Schweizer Bevölkerung die Leistungen von Neo-Banken – der Swiss Payment Monitor überrascht mit weiteren Einsichten.

Mit dem Swiss Payment Monitor nehmen die ZHAW und die Universität St. Gallen halbjährlich den Puls der zahlenden Bevölkerung in der Schweiz. Eine umfassende Studie mit Zahlen, Fakten und Erkenntnissen zum Thema Geld und zum Zahlungsverhalten der Schweizer Bevölkerung.

Prominenter Teil der Studie sind auch die Leistungen und Angebote von Neo-Banken – wer sie kennt, wer sie nutzt und welche Leistungen in Anspruch genommen werden.

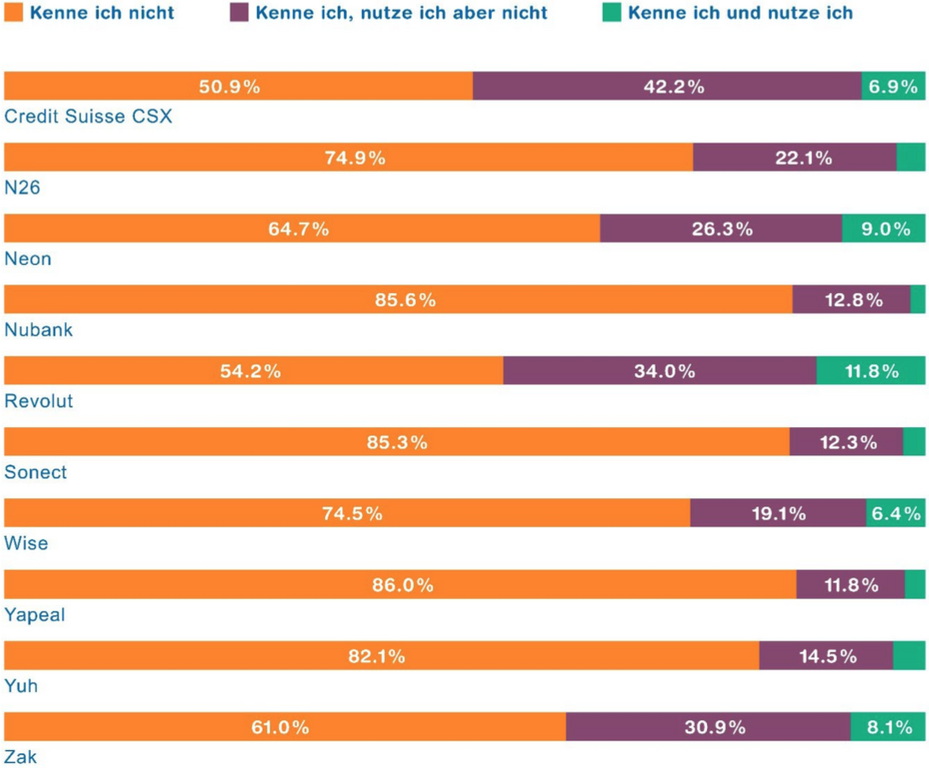

Wer kennt und nutzt Neo-Banken?

Neo-Banken haben sich erfolgreich ins Bewusstsein der Schweizer Bevölkerung gespielt. Die Bekanntheit ist stark gestiegen, inzwischen kennen 75.2 Prozent der Personen hierzulande mindestens eine der aktiven Neo-Banken. Bekanntheit und Nutzung zeigt die folgende Grafik:

Am bekanntesten sind die Apps CSX der Credit Suisse (49.1% Bekanntheitsanteil), Revolut (45.8%), Zak der Bank Cler (39.0%) und Neon (35.3%). Im Vergleich zur letzten Erhebung haben diese drei Anbieter alle nochmals stark an Bekanntheit zugelegt.

Bei der Bekanntheit von CSX machen die Studienautoren folgende Einschränkung: "Dass der Name der bekannten Grossbank «Credit Suisse» Teil des Namens des rein digitalen Bankangebotes ist, könnte dazu führen, dass der Anteil CSX-Kenner überschätzt wird."

Zum ersten Mal in der Studie mit dabei ist die Neo-Bank Yuh, welche in der kurzen Zeit seit Mai 2021 bereits einen Bekanntheitsgrad von 18 Prozent erreicht hat.

Bereits 29 Prozent nutzen die Leistungen von Neo-Banken

Diese Zahl liegt um erstaunliche 5.6 Prozentpunkte höher also noch vor einem halben Jahr. Revolut wird am häufigsten genutzt (11.8% der Befragten; +3.0 PP), gefolgt von den Schweizer Anbietern Neon (9.0%; +1.9 PP), Zak (8.1%; +2.4 PP) und Credit Suisse CSX (6.9%; +2.5 PP). Mit diesem starken Wachstum innerhalb von rund sechs Monaten haben Zak und CSX den Anbieter Wise (6.4%) hinter sich gelassen.

Ebenfalls interessant: Geschlecht, Alter und Bildungstand scheinen einen statistisch signifikanten Einfluss auf die relative Wahrscheinlichkeit zu haben, Kunde einer Neo-Bank zu sein: Männer sind eher Kunden als Frauen. Mit zunehmendem Alter nimmt die Wahrscheinlichkeit, Kunde einer Neo-Bank zu sein, ab. Personen mit Hochschulabschluss sind eher Kunden von Neo-Banken als solche mit niedrigem oder mittlerem Bildungsstand.

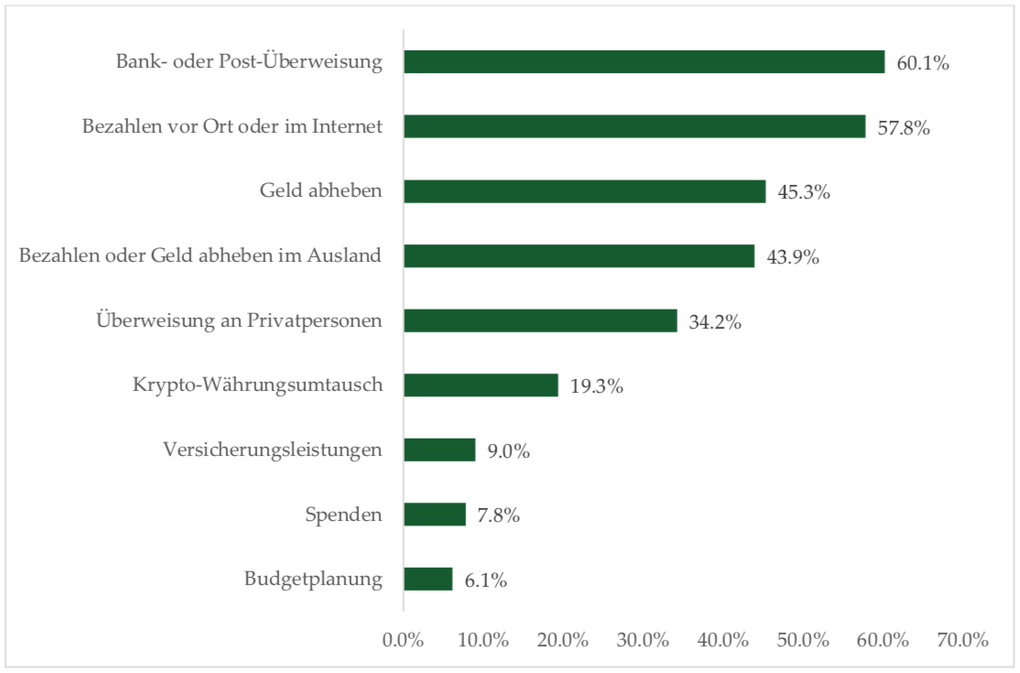

Welche Leistungen von Neo-Banken werden hauptsächlich genutzt?

Die Übersicht der am meisten genutzten Leistungen ist ein Indikator dafür, dass die Services der Neo-Banken im Alltag der Nutzerinnen und Nutzer angekommen sind.

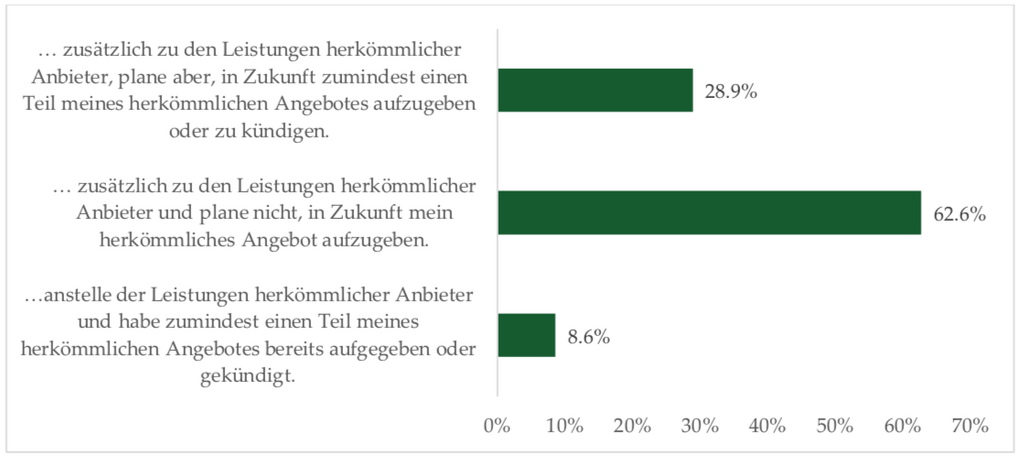

Sind Neo-Banken eine Ergänzung zu bisherigen Bankbeziehungen – oder mehr?

Die grosse Mehrheit der Kunden von Neo-Banken nutzt deren Leistungen als Ergänzung zu den Leistungen herkömmlicher Anbieter (91.4%).

62.6 Prozent haben auch nicht vor, in Zukunft daran etwas zu ändern. Im Gegensatz zu 28.9% der Neo-Banken-Nutzer, welche in Zukunft zumindest einen Teil ihres herkömmlichen Angebots kündigen wollen. 8.6 Prozent haben dies bereits getan, wobei Frauen, ältere Personen, tiefere Einkommen sowie die deutsche Sprachregion in dieser Gruppe statistisch signifikant übervertreten sind.

Das zeigt, dass Frauen und ältere Personen zwar, wie zuvor beschrieben, weniger häufig Kunden von Neo-Banken sind – aber wenn doch, dann nutzen sie deren Leistungen verhältnismässig häufiger als Substitut für die Leistungen herkömmlicher Anbieter und haben bereits einen Teil der bisherigen Angebote gekündigt.

Ob hier bereits die von uns schon mehrfach besprochenen Kannibalisierung-Effekte der klassischen Banken mit digitaler App eine Rolle spielen, kann im Moment nur vermutet werden. Davon betroffen wären die Credit Suisse mit CSX, Swissquote und Postfinance mit Yuh sowie Bank Cler mit Zak. Zumindest bei CSX und bei Yuh wären diese "Transfers" allerdings keine Panne, sonder vielmehr ein erwünschter und provozierter Effekt.

Den begonnenen Satz "Das Angebot der Digital-/Neo-Banken nutze ich..." haben die Befragten folgendermassen weitergeführt:

Wie bezahlt die Schweiz?

Die Studie lotet in aller Breite und Tiefe das Zahlungsverhalten der Schweizer Bevölkerung aus und bleibt im Spektrum von Bargeld, Karten, physischen, mobilen und Online-Zahlungen keine Antwort schuldig. Einen ersten Eindruck vermittelt die folgende Grafik:

Die Studie zum Runterladen

Wie schon gesagt, die Analyse schürft sehr viel tiefer, alle Details zum Zahlungsverhalten sind im Swiss Payment Monitor 2022 zusammengefasst – die Studie kann als PDF kostenlos runtergeladen werden, über den Link gleich unten.