Wir haben kürzlich schon berichtet, dass im Bereich von Karten, Anbietern und Kosten vieles in Bewegung geraten ist.

Kunden wünschen sich immer mehr Komfort zu immer tieferen Kosten – am liebsten gleich zum Nulltarif. In unserem Artikel "Bewegung an der Kartenfront und null Bock auf Gebühren" sind wir unter anderem auch auf die neuen Angebote von Swisscard eingegangen, welche mit ihren Cashback Cards Gas gibt. Kreditkarten, welche nicht nur kostenlos und ganz ohne fixe Jahresgebühr angeboten werden, sondern darüber hinaus auch mit Cashbacks locken. Mit diesen Karten spielt sich Swisscard im Kostenvergleich momentan nach vorne.

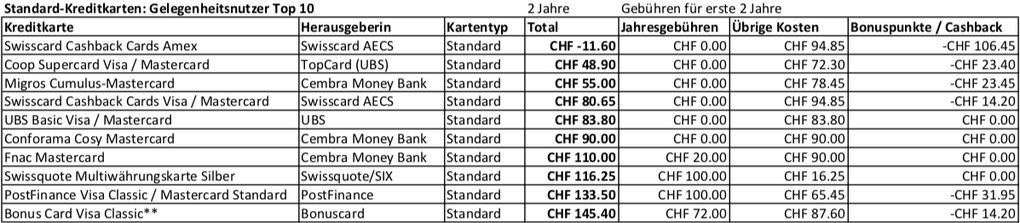

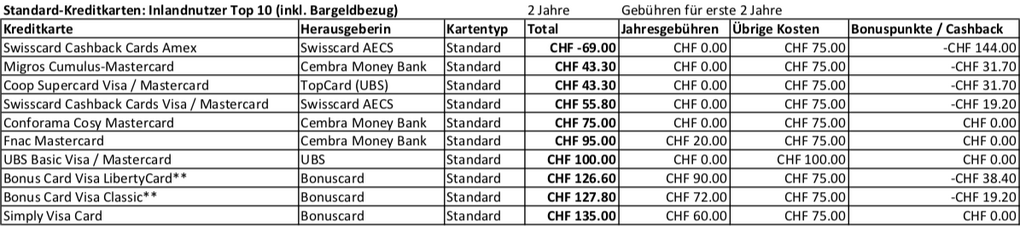

Kreditkarten: Wer hat die günstigste im ganzen Land?

In einer aktuellen Studie vergleicht der Online-Vergleichsdienst Moneyland 155 Kreditkarten auf der Basis von unterschiedlichen Nutzungsverhalten. Fazit: Gelegenheitsnutzer könnten in den ersten zwei Jahren 540 Franken sparen, wenn Sie von der teuersten zur günstigsten Karte wechseln würden (ohne Berücksichtigung von Platinum-Karten). Für Vielnutzer beträgt das entsprechende maximale Sparpotenzial sogar 935 Franken in den ersten zwei Jahren, mit Berücksichtigung von Platinum- Karten sogar fast 1'900 Franken.

Zeichnen sich die Karten von traditionellen Banken meistens nicht durch ungewöhnlich tiefe Gebühren aus, kann die CS (via Swisscard) mit der Cashback Card American Express punkten. Die Grafiken zeigen die Kosten der Top 10 für Gelegenheitsnutzer, Vielnutzer und für Karteninhaber, die ihre Kreditkarte nur im Inland nutzen (Grafik lässt sich mit Klick vergrössern).