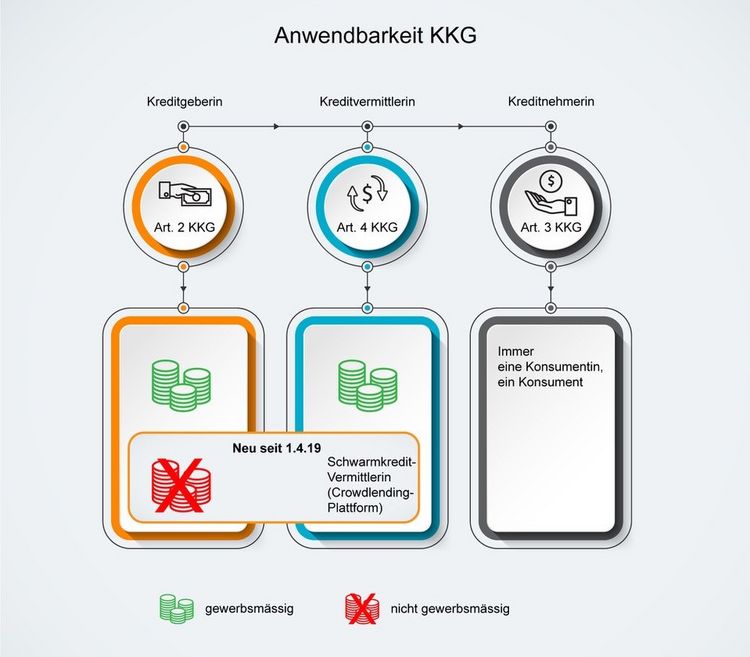

Neuerungen im Konsumkreditrecht: Die Schwarmkredit-Vermittlerin

Der Artikel behandelt die neuen Regeln, die seit 1. April 2019 für bestimmte Crowdlending-Modelle gelten. Die beiden Autoren gehen ausführlich auf alle relevanten Haupt- und Teilsapekte ein. Mit dazu gehört ein Blick auf die doch sehr spezielle Entstehungsgeschichte und den Hintergrund der neuen Regeln.

Im Zuge der FinTech-Vorlage sollten Hürden für bestimmte Geschäftsmodelle abgebaut werden, um den Weg für Innovationen und Wettbewerb zu ebnen. Mit den Deregulierungsmassnahmen im Bankenrecht ist das auch umgesetzt und erreicht worden.

Auf der anderen Seite sind mit den Anpassungen der Konsumkreditgesetzgebung (KKG), mit der Unterstellung von Schwarmkredit-Vermittlerinnen und vor allem mit der Beibehaltung der strengen Formvorschriften für FinTechs neue Hürden aufgebaut worden, welche für einen Teil der Betreiber von Crowdlending-Plattformen die Regulierungsdichte insgesamt wieder verstärken.

Die neuen Regeln und Erfordernisse, erläutert und beleuchtet im Artikel, führen durch den Dschungel der Bestimmungen und schaffen ein Stück Klarheit.

Mit dem Einverständnis der Autoren stellen wir den Artikel zum direkten Runterladen als PDF zur Verfügung – über den Link gleich unten.

Die Autoren

Dr. Cornelia Stengel, Partnerin bei Kellerhals Carrard, Rechtsanwältin für Finanzdienstleistungsrecht und Datenschutz mit besonderer Erfahrung in der rechtlichen Analyse neuer Produkte, (Zahlungs-) Systeme und Technologien (FinTech, IoT, Blockchain-Technologien), Geschäftsführerin des Schweizerischen Leasingverbands und Mitglied der Geschäftsleitung von Swiss FinTech Innovations.

Die Autorin hat Ende 2018 eine ausführliche Betrachtung zur FinTech-Bewilligung auf MoneyToday.ch publiziert, hier nachzulesen. Zudem ist sie Mitorganisatorin der Informations-Veranstaltungen zur FinTech- und Bankenbewilligung, welche FinTechs Klarheit verschafft und Entscheidungsgrundlagen liefert.

Luca Stäuble, Mitarbeiter bei Kellerhals Carrard, Rechtsanwalt für Allgemeines Vertragsrecht, Handels- und Wirtschaftsrecht (insbesondere Kartellrecht) sowie Datenschutzrecht.