In einer aktuellen Analyse beleuchtet Oliver Wyman, welche FinTechs mit welchen Auswirkungen etablierten Banken das Terrain streitig machen.

FinTechs: Viel Lärm um nichts?

Diese rhetorische Frage stellt das Strategieunternehmen Oliver Wyman und analysiert die FinTech- und Bankenlandschaft.

Die aktuelle Analyse untersucht den Markt Deutschland, grundsätzliche Erkenntnisse und Empfehlungen lassen sich jedoch auch auf den Schweizer Markt übertragen.

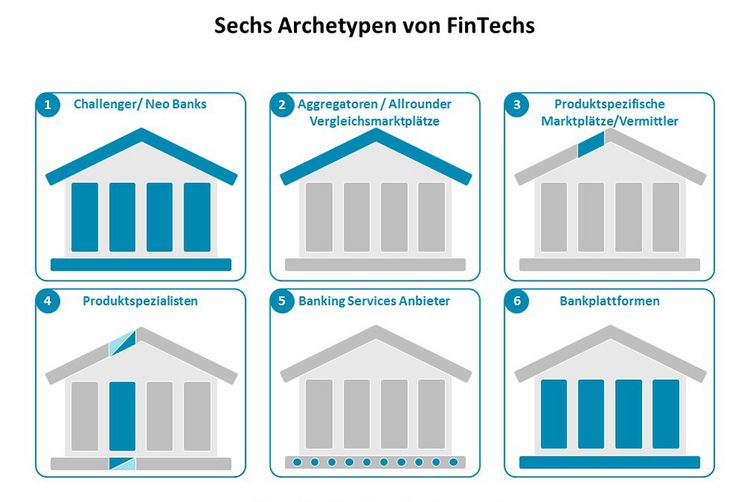

Die Analyse ist aus zwei Gründen interessant: Zum einen ist FinTech nicht gleich FinTech – die Analysten gehen tiefer, segmentieren die Szene und unterteilen in sechs Archetypen von FinTechs. Daraus lässt sich klarer erkennen, welcher FinTech-Typ auf welche Weise in angestammten Banken-Revieren operiert.

Zum anderen bleibt die Analyse nicht bei blossen Zahlen und Fakten stehen, konkrete Empfehlungen für Banken werden mitgeliefert.

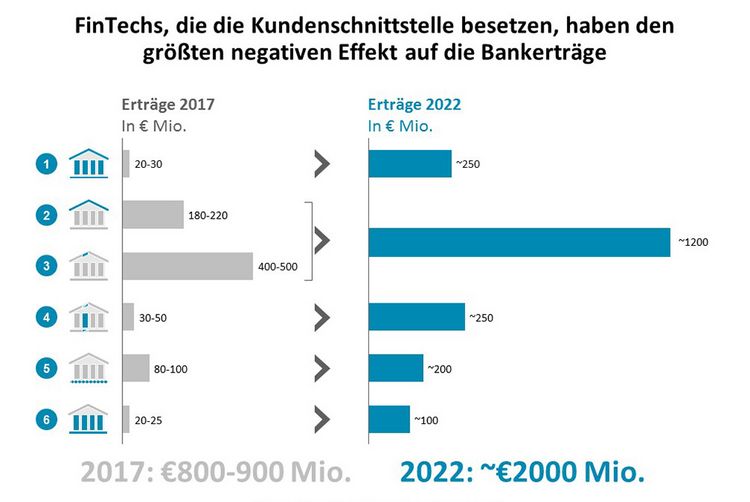

Wie wird die Kundenschnittstelle besetzt?

Aus der Zusammenstellung der FinTech-Archetypen lässt sich ableiten oder zumindest ein Stück weit prognostizieren, wer wo angreift und langfristig die Ertragsaussichten klassischer Banken negativ beeiflussen kann.

Aus der Sicht von Oliver Wyman sind Marktplätze, Vergleichsportale und Aggregatoren am ehesten dazu geeignet, dauerhaft die Kundenschnittstelle zu besetzen und den Banken damit einen signifikanten Anteil der Marge streitig zu machen.

Noch nicht auf dem Radar: Big Techs

Noch nicht sichtbar auf dem Radar ist die Zukunft, die sich durch Technologie-Giganten wie Amazon, Apple, Facebook, Google und andere neu und anders präsentieren kann, als sie heute erscheint. Die Analysten von Oliver Wyman sehen aus dieser Ecke eine ebenso grosse Bedrohung anrollen. Zumal die Big Techs über alle notwendigen Ressourcen verfügen, um sukzessive ins klassische Geschäft der Banken einzusteigen.

Je nach Aktivität und Geschäftsmodell können Auswirkungen auf die eine oder andere Weise spürbar werden. Möglich ist, dass der Run auf die Kundenschnittstelle durch hohe Kundenreichweiten und Interaktionsfrequenz dramatisch zunehmen kann.

Oliver Wyman sagt zum Thema:

Der Kampf um das Girokonto war gestern, der Kampf um die "Aggregatorenrolle“ beginnt jetzt

Empfehlungen für Banken: Stresstest für die Distributionsstrategie

Die Empfehlung der Analysten: Für Banken wird entscheidend sein, die Schnittstelle zum Kunden zu besetzen, um die Ertragseffekte durch die FinTechs auch in absehbarer Zeit im Zaum halten zu können.

Konkret empfiehlt Oliver Wyman klassischen Banken einen "Quick Check", der ihre Digitalisierungsstrategie einer kritischen und ganzheitlichen Überprüfung unterzieht. Dabei sollte bewertet werden, ob sich in der Summe der unterschiedlichen Aktivitäten ein echter Mehrwert für das Bankhaus ableiten lässt und finanzielle sowie Mitarbeiterressourcen effizient eingesetzt werden.

René Fischer, Partner und Retailbanking-Experte bei Oliver Wyman, ist überzeugt:

Das wird bei vielen zu einem Reboot ihrer Digitalisierungsvorhaben führen

Deshalb sollten Banken, so Oliver Wyman, ihre Distributionsstrategie einem "Stresstest“ unterziehen und strategische Optionen für solche Szenarien bewerten und proaktiv handeln.

Analyse und Empfehlungen zum Runterladen

Die Analyse von Oliver Wyman mit Details und Empfehlungen kann als PDF kostenlos runtergeladen werden, über den Link gleich unten.