Der Vergleichsdienst GetRates fasst die falsche Anbieter-Wahl auch in Zahlen und sagt: Der 100'000-Franken-Fehler bei der Altersvorsorge.

Nach Berechnungen von GetRates haben Sparerinnen und Sparer beim Erreichen des Pensionsalters gut 100'000 Franken weniger auf dem Konto, wenn sie sich für den Säule-3a-Anbieter mit den höchsten Gebühren entschieden haben. Je nach Performance können die Kosten-Unterschiede noch deutlich grösser ausfallen.

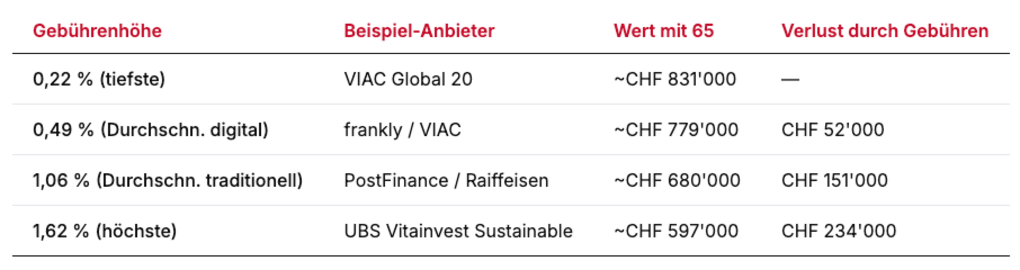

Wie viel Gebühren über ein Berufsleben hinweg zu den Anbietern fliessen

Die noch junge unabhängige Schweizer Finanzvergleichs-Plattform GetRates hat 160 Säule-3a-Vorsorgeprodukte (67 Anlagefonds und 93 Sparkonten) von Anbietern aus der ganzen Schweiz analysiert. Die Ergebnisse zeigen, dass die Wahl des falschen 3a-Anbieters Schweizer Sparerinnen und Sparer über ihr Berufsleben hinweg teuer zu stehen kommt.

Den 7-fachen Gebührenunterschied fasst das FinTech in folgendem Kurzvergleich zusammen:

Günstigster: Viac Global 20 mit 0.22% Gesamtgebühren pro Jahr

Teuerster: UBS Vitainvest World Sustainable mit 1.62% Gesamtgebühren pro Jahr

Marktdurchschnitt: 0.89% TER über alle Anlagefonds

Mit einem Beispiel illustriert GetRates, wie gross die Unterschiede konkret in Franken sein können. Für eine 25-jährige Person, die den Maximalbetrag von 7'258 Franken pro Jahr bis zur Pensionierung mit 65 einzahlt, fallen bei einer angenommenen Bruttorendite von 5 Prozent pro Jahr über das gesamte Berufsleben nach der Kalkulation des FinTechs folgende Kosten an:

*Korrigierte Tabelle | Quelle: GetRates

Der Vergleichsdienst kommt in seinen Berechnungen auf eine Differenz zwischen dem günstigsten und dem teuersten Anbieter von 234'000 Franken, die bei gleicher Bruttorendite vollständig an Gebühren verloren gehen.

Adrien Missioux, Gründer GetRates

Auch der Vergleich zwischen digitalen Anbietern (Durchschnitt 0.49%) und traditionellen Banken (Durchschnitt 1.06%) ergibt eine Differenz von 100'000 Franken, mehr als ein Jahresgehalt der meisten Schweizer Arbeitnehmer, rechnet das FinTech vor.

«Die meisten Schweizerinnen und Schweizer haben keine Ahnung, wie viel sie ihr 3a-Anbieter wirklich kostet. Die Differenz zwischen dem günstigsten und dem teuersten Fonds beträgt über eine Karriere hinweg 234'000 Franken. Das ist kein Rundungsfehler, das ist eine Anzahlung für ein Eigenheim», sagt Adrien Missioux, Gründer von GetRates.

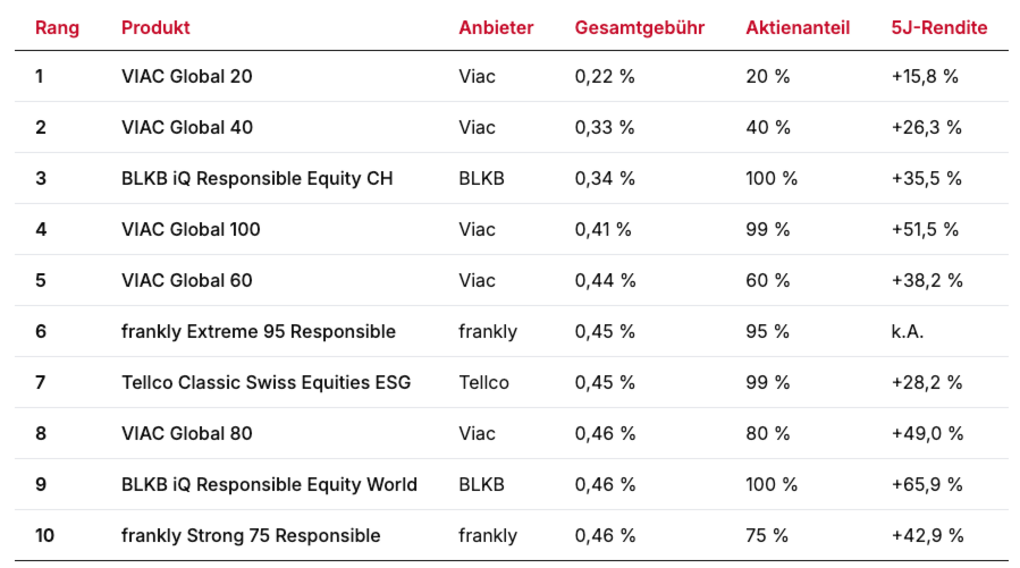

Top 10 der günstigsten 3a-Anlagefonds

Nach der Studie von GetRates die zehn günstigsten 3a-Anlagefonds aus 67 Angeboten:

*Korrigierte Tabelle | Quelle: GetRates

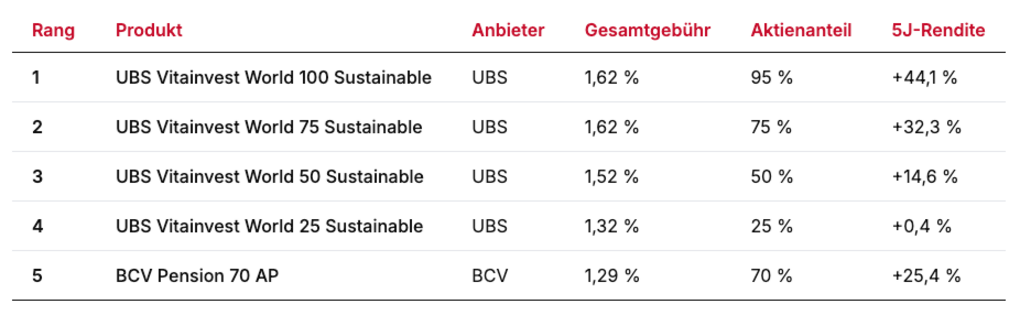

Die 5 teuersten 3a-Anlagefonds

Am anderen Ende der Skala die fünf 3a-Anlagefonds, die in den Gebühren am meisten zu Buche schlagen:

*Korrigierte Tabelle | Quelle: GetRates

Die Sparkonto-Falle

Als potenzielle "Falle" bezeichnet der Vergleichsdienst die Form des Kontosparens in der Säule 3a, weil: 93 Säule-3a-Sparkonten zahlen einen Durchschnittszins von nur 0.24 Prozent. Das beste Angebot (Caisse d'Epargne d'Aubonne) zahlt 1.25 Prozent, doch viele grosse Anbieter zahlen praktisch nichts:

Postfinance 3a-Sparkonto: 0.05%

Aargauische Kantonalbank (AKB): 0.05%

UBS Fisca-Konto: 0.20%

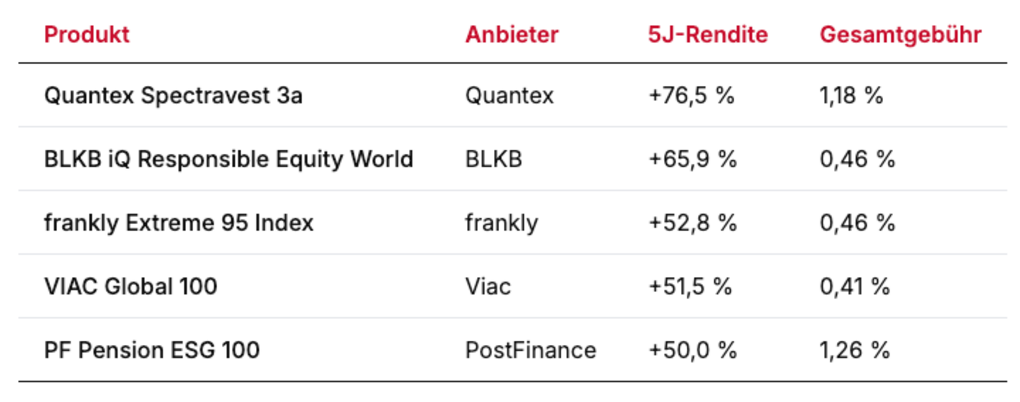

Demgegenüber erzielten Anlagefonds im Durchschnitt +23.5 Prozent über 5 Jahre (~4.3% pro Jahr nach Gebühren). Wer sein 3a-Guthaben auf einem Sparkonto belässt, so das FinTech, verzichtet auf Tausende Franken an potenziellen Erträgen pro Jahr.

Die renditestärksten 3a-Fonds über 5 Jahre in der Übersicht:

*Korrigierte Tabelle | Quelle: GetRates

Die starke Rendite von Quantex ist bemerkenswert, doch die Gebühr von 1.18 Prozent gehört zu den höchsten. BLKB, Frankly und Viac erzielten vergleichbare Renditen zu einem Bruchteil der Kosten.

*Redaktioneller Hinweis In einer ersten Fassung dieses Artikels war ein Produkt der Bank Cler mit Gesamtkosten von 2.54 Prozent das teuerste. Das ist nicht korrekt. Dem Absender der Studie, GetRates, ist bei der Berechnung der Gesamtkosten bei den Anbietern Bank Cler, BKB, Quantex und Valiant ein Fehler unterlaufen, technische Doppelzählung zwischen klassischer und synthetischer TER. Wir entschuldigen uns für den übertragenen Fehler.

Die Methodik der Analyse von GetRates

Die ausgewiesenen Werte basieren auf der GetRates-Datenbank mit 160 aktiven Säule-3a-Produkten (67 Anlagefonds und 93 Sparkonten), Stand April 2026. Die Gesamtgebühren umfassen die TER (oder die synthetische TER, falls anwendbar — die synthetische TER konsolidiert die Kosten der Zielfonds bei Dachfonds und ersetzt die klassische TER, sie ist nicht additiv), Pauschal-/Verwaltungsgebühren und Depotgebühren. Die Performancedaten stammen aus offiziellen Fondsberichten. Die Vorsorgeprognosen basieren auf jährlichen Einzahlungen von 7'258 Franken (Maximum 2026), einer Bruttorendite von 5 Prozent und unterschiedlichen Gebührenhöhen über 40 Jahre.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.