Spätestens seit Startups und FinTechs wie Viac oder Frankly bisher nüchternes Vorsorgesparen in Verbindung mit Spass- und Erlebnisfaktoren sowie tiefen Gebühren auf neue Schienen gestellt haben, ist das Thema der Vorsorge verstärkt auch in den Fokus jüngerer Kundensegmente gerückt. Das ist erstaunlich, aber seit einigen Jahren neue Realität.

Dazu kommt, dass anhaltend missliches Zinsumfeld, Corona-Pandemie und einige weitere Faktoren Heerscharen von Sparern fast über Nacht zu autonomen Anlegern gemacht haben. Autonom deshalb, weil diese neue Generation von Anlegern weniger den Empfehlungen ihrer Hausbank folgen mag, sondern bevorzugt digitale Angebote und Neo-Broker-Plattformen eigenverantwortlich nutzt, um ihre Ersparnisse anzulegen.

Durch das eine wie durch das andere Phänomen sind die autonomen Anlegerinnen und Anleger für traditionelle Banken nicht verloren, sie sind nur nicht mehr in gewohnter Form mit traditionellen Angeboten ansprechbar. Deshalb denken mehr und mehr klassische Banken über Kundenzentrierung nach, schaffen digitale Angebote und Apps für jüngere Zielgruppen, welche in Leistungen, Gebühren und Ansprache neu konzipiert worden sind.

Gute Angebote eröffnen Chancen und legen neue Zugänge zu Kundengruppen, die mit den Rezepturen von gestern nicht mehr zu begeistern sind. Wobei gerade jüngere Segmente ein feines Sensorium für Mogelpackungen haben. Wirklich neu gedachte Services und Tools kommen an, alter Wein in neuen Schläuchen auf Dauer eher nicht.

Keen Innovationen legt einen neuen Zugang mit Fintree

Keen Innovationen ist gewissermassen der Innovations-Satellit mit Freiräumen und erweitertem Flugradius der Bank Cler und der Basler Kantonalbank. Erweiterter Flugradius deshalb, weil Keen nicht nur die Bank Cler und die BKB mit Ideen versorgt, das Team engagiert sich auch für die Kunden der beiden Banken und kooperiert mit FinTechs.

Nach eigenen Aussagen identifiziert das Team von Keen ungelöste Kundenprobleme im Finanzbereich und testet neue Lösungen. Dass sich dabei für die beiden Mutterhäuser immer wieder mal nutzbare neue Pfade zu Kunden und Nicht-Kunden öffnen, liegt in der Natur der Sache.

Die Macherinnen und Macher sind schon mehrmals aufgefallen durch kundenzentriertes Denken und das Schaffen von Lösungen, die bestimmten Gruppen oder vielen einen hohen Nutzen bringen. Unter anderem durch ein Steuer-Tool, das Expats und Umzugswilligen im eigenen Land mit wenigen Klicks zeigt, wo sie die niedrigsten Steuern zahlen.

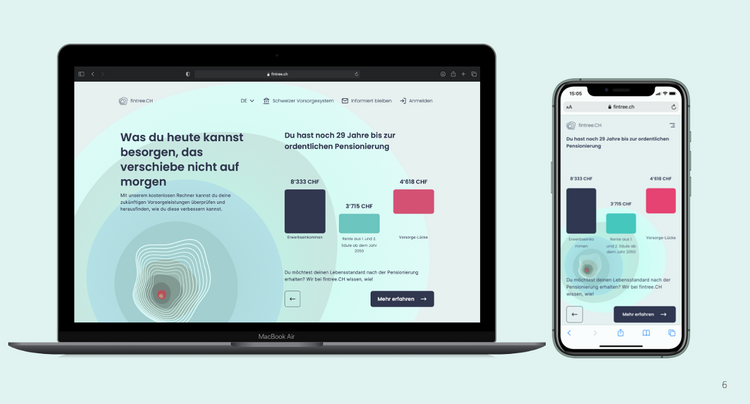

Und jetzt kommt der Vorsorgerechner, der auf den Namen Fintree hört. Rechner für die eine oder andere Vorsorge-Säule gibt's schon, deshalb geht das Team von Keen mit Fintree deutlich weiter. Auf der Basis des persönlichen Einkommens, der AHV, der 2. und auch der 3. Säule plus weiteren Vermögenswerten liefert Fintree Zahlen, Fakten und Einsichten, wohin des Sparers Weg führen wird.

Das interaktive Tool liefert konkrete Vorschläge, wie und wo optimiert werden könnte. Der Rechner kalkuliert gleich mit und zeigt in verständlichen Grafiken, wie sich erhöhtes Einkommen oder direkte Interventionen auf Leistungen und Kapital in der Zukunft auswirken.

Fintree fällt durch intuitives Handling und durch spielerisches, schiebereglerbasiertes Eingeben auf. Die Resultate von mehr, weniger oder Sparen und Anlegen in anderer Form sind sofort sichtbar.

Dass neben der beschriebenen Kür auch die Pflicht leicht verständlich für alle präsentiert werden kann, zeigt sich in den kurzgefassten und deshalb lesbaren Erklärungen zu den drei Säulen des Schweizer Vorsorgesystems.

Wie lässt sich eine neue Generation von Anlegerinnen und Anlegern begeistern?

Fintree ist ein smartes Tool, mit dem die Keens schon mal in Vorleistung gehen. Es hilft Nutzerinnen und Nutzern, den Einfluss der verschiedenen Säulen auf ihre spätere Einkommens-, Lebens- und Rentensituation zu verstehen und die unterschiedlichen Einlussfaktoren besser einordnen zu können.

Vor allem zeigt der Rechner auch, dass es nicht einfach kommt, wie es kommt. Das Tool führt seinen Nutzern in Zahlen und Grafiken die persönlichen Gestaltungsmöglichkeiten beim Vorsorgesparen vor Augen. Deshalb kann es jüngere und fortgeschrittenere Alterssegmente auch auf gute Ideen bringen. Weil es nicht nur ums Vorsorgesparen geht, vielmehr auch um freie Sparquoten und die eigene Zukunft als Anlegerin und Anleger. Diese Gruppe der autonomen Anleger ist heute sehr viel grösser als noch vor der Coronazeit – eine weiterhin wachsende Gruppe, die offenbar Freude daran gewonnen hat, die eigene finanzielle Gegenwart und Zukunft selbst und eigenverantwortlich in die Hand zu nehmen. Mit ein Grund, weshalb Online-Plattformen für Aktienhandel boomen – und Krypto-Apps ebenfalls.

Wer serviceorientierte und glaubwürdige Zugänge zu diesen Kundengruppen legt, hat alle Chancen, in Zukunft auch an den Spar- und Anlageplänen in der einen oder anderen Form beteiligt zu sein. Immer vorausgesetzt, die Instrumente, Plattformen und Tools sind vorhanden, welche nicht den Rezepturen von gestern folgen, sondern den Geschmack und die Wünsche von heute dieser neuen Generation von Anlegern treffen.