Spätestens seit der letzten Leitzinserhöhung erwarten Bankkunden akzeptable Sparzinsen – oder sie wandern ab.

Banken reagieren bei Leitzinserhöhungen praktisch durchwegs sehr schnell und erhöhen die Hypothekar- und Kreditzinsen. Bei den Sparzinsen ist in der Regel deutlich weniger Tempo angesagt. Werden verzögert Sparzinsen eingeräumt, bleiben sie oftmals auf tiefem Niveau stecken.

Aus Sicht der Banken ist dieses bewährte Verfahren nachvollziehbar, mit den Zinsdifferenzen lassen sich weniger vorteilhafte Deals der Vergangenheit refinanzieren. Kundinnen und Kunden interessieren sich allerdings nicht für die Refinanzierungs-Strategien von Banken – sie wollen faire Zinsen und fragen sich, weshalb sie sich bei einem Leitzinssatz von 1.50 Prozent mit magerern 0.25 Prozent Sparzinsen zufriedengeben sollten. Aktuell geht die Bandbreite der eingeräumten Sparzinsen von über 2 bis zu 0.25 Prozent und weniger, je nach Bank.

Die braven Bankkunden werden diese Pille schlucken

Diese Annahme von zahlreichen Banken hat sich in der Praxis in der Vergangenheit eher bewahrheitet. In der Schweiz ist die Bereitschaft zum Wechseln der Bank nicht besonders stark ausgeprägt, zumal sich ein Kontowechsel administrativ ziemlich mühsam gestalten kann.

Allerdings ist "heute" nicht mehr mit "gestern" zu vergleichen. Inflation, steigende Energiepreise und Gesundheitskosten, anziehende Miet- und Hypokosten sowie generell höhere Lebenshaltungskosten scheinen auch im Bewusstsein der Schweizer Sparerinnen und Sparer etwas zu verändern.

Möglicherweise wiegen sich zahlreiche Banken in falscher Sicherheit, was die vielgelobte Treue zur Hausbank angeht. Eine neue Studie der Vergleichsplattform Comparis zeigt: die Liebe und damit die Treue zur Hausbank kann schneller schwinden als gedacht, wenn die Bank den Erwartungen ihrer Kundinnen und Kunden keine Rechnung trägt.

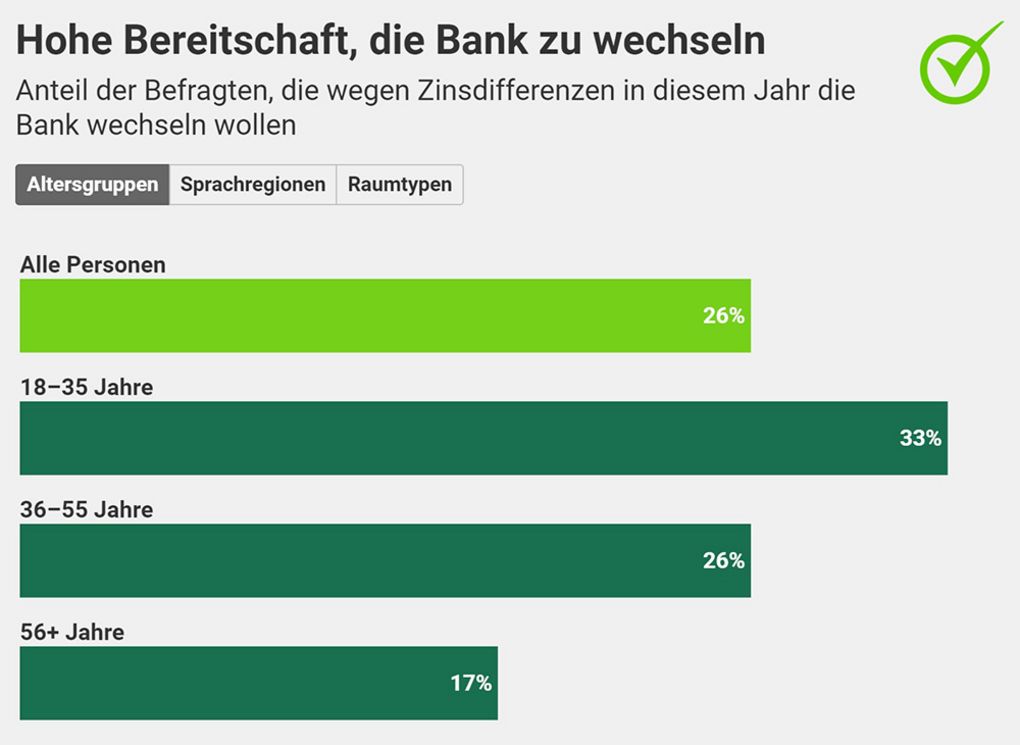

Ein Viertel der Sparenden plant wegen Zinsdifferenzen die Bank zu wechseln

Das ist das überraschende Ergebnis einer repräsentativen Comparis-Umfrage zum Thema Sparzinsen. Im Gegensatz zu früheren Untersuchungen sind Bankkunden offenbar nicht mehr bereit, nur zu murren, sie wollen ihrer Unzufriedenheit auch Taten folgen lassen. So will jede vierte Person mit Sparkonto in diesem Jahr die Bank wechseln.. Comparis-Experte Dirk Renkert kommentiert:

Die Zinsen zugunsten der Sparenden werden zu zögerlich angepasst, gerade in Zeiten hoher Inflation stösst dies vielen sauer auf

Die Tabelle zeigt, was auf Banken zukommen könnte, die bei den Sparzinsen zu sehr auf der Bremse stehen. Auf der anderen Seite dürfen sich jene Banken freuen, die ihren Kundinnen und Kunden faire Sparzinsen bieten, diese Institute werden zum neuen Ankerplatz für frustrierte Sparer.

Die neue Wechselbereitschaft offenbart auch einen deutlichen Generationengraben: Bei den 18- bis 35-Jährigen planen 33 Prozent ihr Geld bei einer anderen Bank anzulegen. In der Alterskategorie 36 bis 55 Jahre sind es 26 Prozent. Beide Generationen sind dabei deutlich wechselwilliger als Personen ab 56 Jahren mit 17 Prozent.

Bei älteren Personen stehen Aspekte wie zum Beispiel eine langjährige Geschäftsbeziehung oder der gewohnte Komfort stärker im Vordergrund als nur der Zins. Die Jüngeren, auch für Banken die Generationen mit Zukunft, planen jedoch zu einem beträchtlichen Teil ihren Abgang.

Romands und Leute in der Stadt sind deutlich wechselfreudiger

Regional gibt es ebenfalls Unterschiede: 33 Prozent der Romands – und damit ein signifikant höherer Anteil von Sparern im Vergleich zu den anderen Sprachregionen – haben die Absicht, in diesem Jahr ihr Sparkonto aufzulösen und zu einer Bank mit attraktiveren Zinskonditionen zu wechseln. In der Deutschschweiz sind es 24 Prozent, das Tessin hält den Treuerekord, in der Sonnenstube der Schweiz wollen nur 10 Prozent ihre Bank wechseln.

Auch in der Stadt ist die Wechselbereitschaft deutlich höher: Hier würden 30 Prozent der Befragten das Geld zu einer anderen Bank verschieben, während auf dem Land nur 18 Prozent ihre Bank wechseln wollen.

Wie viel Magerzins verträgt des Sparers Seele?

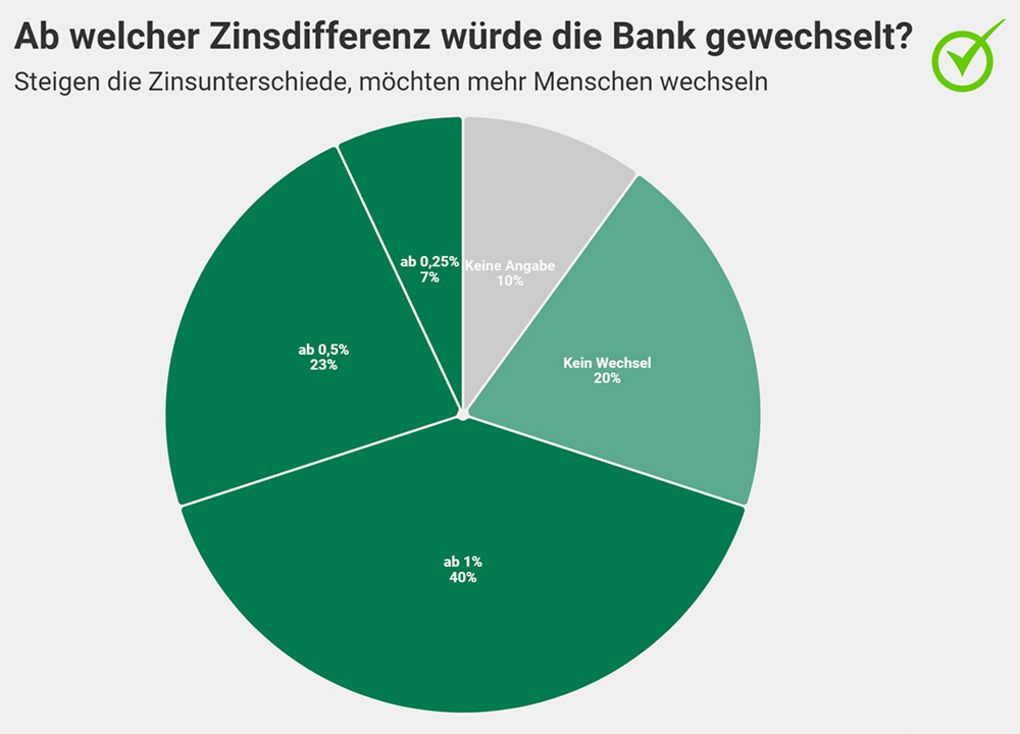

Bei der Wechselbereitschaft der Sparerinnen und Sparer spielt auch die Höhe der Zinsdifferenz eine Rolle. So würden volle 40 Prozent der Befragten die Bank wechseln, wenn die Zinsen bei einer anderen Bank mindestens 1 Prozentpunkt höher lägen. Ab 0.5 Prozentpunkten mehr Zins würden noch 23 Prozent der Befragten einen Wechsel in Betracht ziehen, ab 0.25 Prozentpunkten sind es nur noch 7 Prozent.

Schenkt man den Aussagen der Befragten Glauben, wird diese Grafik auch zum Marketinginstrument für kundenfreundliche Banken. Die ausgewiesenen Zinsdifferenzen zeigen, ab wann eine Bank zum Magneten für wechselwillige Kundinnen und Kunden werden kann.

Comparis-Experte Renkert kritisiert die Sparzinspolitik zahlreicher Banken und meint:

«Banken haben Hypothekenschuldnerinnen und -schuldner die schmerzhaften Auswirkungen der Leitzinserhöhungen als Erste spüren lassen. Doch die Zinsen auf den Sparkonten haben sie bisher nicht im gewünschten Ausmass erhöht und damit die Sparenden auch nicht begünstigt.»

Renkerts Kritik wird durch ein weiteres Ergebnis der Umfrage unterstützt: Die Spanne bei der aktuellen Verzinsung von privaten Sparkonten reicht laut der Umfrage von über 2 Prozent bis zu 0.25 Prozent und weniger. Mehr als die Hälfte (54 Prozent) der Sparerinnen und Sparer gibt jedoch an, lediglich 0.25 Prozent oder weniger auf ihrem Konto zu erhalten.

Fazit: Bei den Sparzinsen besteht viel Luft nach oben, entsprechend gross sind die nutzbaren Chancen für kundenfreundliche Banken.