Eine aktuelle Umfrage zeigt, wie sich die Inflation und finanzielle Unsicherheiten auf die Schweizer Bevölkerung auswirken.

Die Sparquote in der Schweiz lag 2021 bei rekordverdächtigen 26.5 Prozent (Quelle: Bundesamt für Statistik), im Vergleich zur EU mit 16.93 Prozent (Quelle: Eurostat). Beide Werte haben durch die bekannten Einschränkungen der Corona-Jahre stark zugelegt und werden sich 2022 wieder nach unten korrigieren. Möglicherweis jedoch stärker als gedacht.

In zahlreichen europäischen Ländern ist die Sparquote durch die teilweise sehr hohe Inflation und durch die Auswirkungen der Energiekrise bereits seit längerem im Sinkflug. In Deutschland zum Beispiel, mit einer Inflationsrate von 10.4 Prozent, ist inzwischen auch die Mittelschicht unter Druck. Nach einer aktuellen Studie kann nur noch jeder zweite Deutsche Geld zur Seite legen.

In der Schweiz ist die Inflation mit 3 Prozent auf einem vergleichsweise tiefen Niveau. Allerdings verunsichert auch hierzulande die toxische Mischung von Inflation, Energiekrise und möglichen Kriegen die Schweizer Bevölkerung.

Nach einer bevölkerungsrepräsentativen Umfrage von Generali schnallen Schweizerinnen und Schweizer den Gürtel enger. Darunter leidet insbesondere die Altersvorsorge der Schweizer Bevölkerung. Aber auch im Haushalt und in der Freizeit schränken sich die Befragten bereits ein.

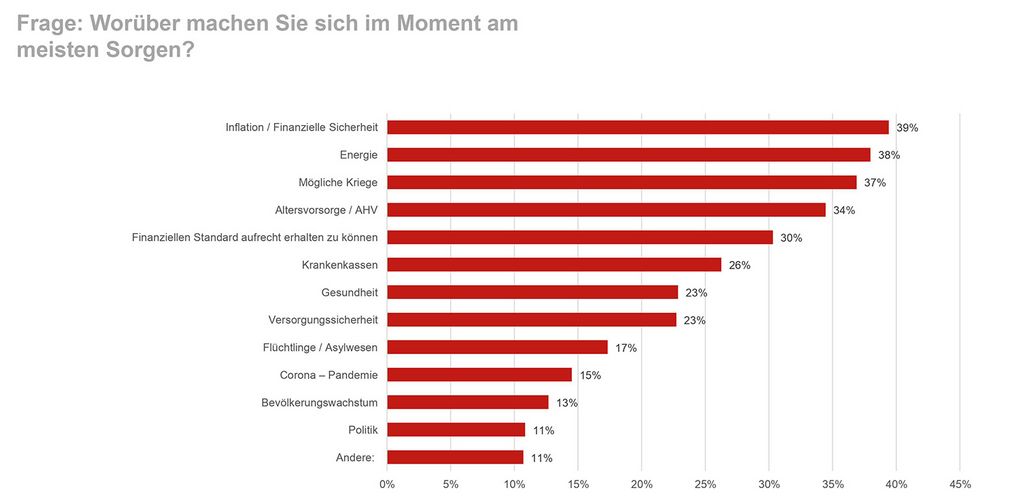

Wo liegen die hauptsächlichen Sorgen?

Die persönliche finanzielle Sicherheit und die Inflation bereiten den Schweizerinnen und Schweizern aktuell am meisten Sorgen (39 Prozent). Dreissig Prozent der Befragten fürchten zudem, dass sie ihren finanziellen Standard nicht aufrechterhalten können.

Neben diesen finanziellen Sorgen beschäftigen die Schweizer Bevölkerung insbesondere die Energieproblematik (38 Prozent) und mögliche Kriege (37 Prozent). Aber auch die Altersvorsorge gibt rund einem Drittel der Befragten Anlass zur Sorge.

Klick auf das Bild vergrössert die Grafik (Quelle: Generali)

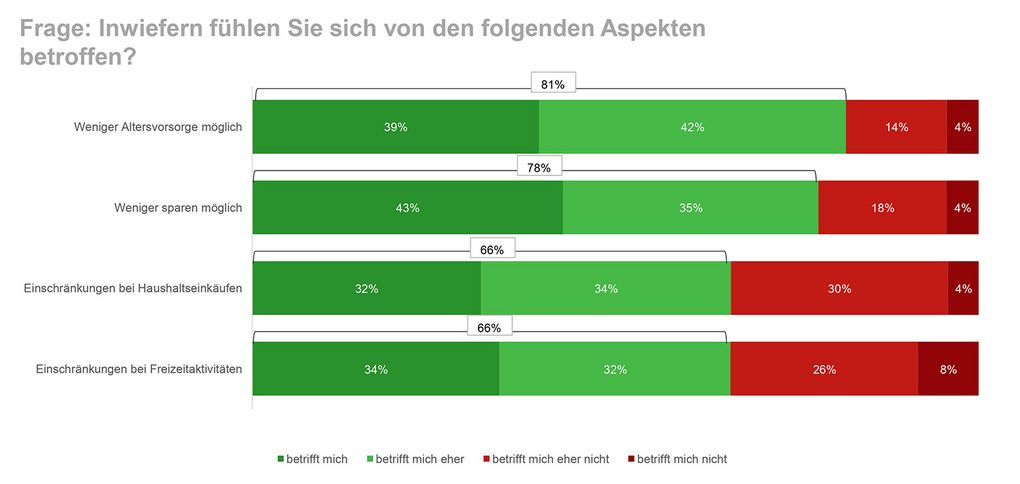

Wo schränken sich Schweizerinnen und Schweizer ein?

Zwei Drittel der Schweizerinnen und Schweizer fühlen sich von der aktuellen finanziellen Unsicherheit direkt betroffen (67 Prozent). Diese Betroffenheit macht sich besonders bei Bevölkerungsgruppen an entgegengesetzten Polen bemerkbar: einerseits bei Berufseinsteigern sowie andererseits auch bei Personen, die kurz vor ihrer Pensionierung stehen.

Von den Betroffenen gibt der Grossteil (81 Prozent) an, dass sie deshalb weniger in ihre private Altersvorsorge einzahlen. Auch das Sparen generell ist für viele nicht mehr im gewohnten Ausmass möglich (78 Prozent).

Zudem geben bereits zwei von drei Befragten an, dass sie sich auch bei Freizeitaktivitäten und Haushaltseinkäufen einschränken müssen.

Klick auf das Bild vergrössert die Grafik (Quelle: Generali)

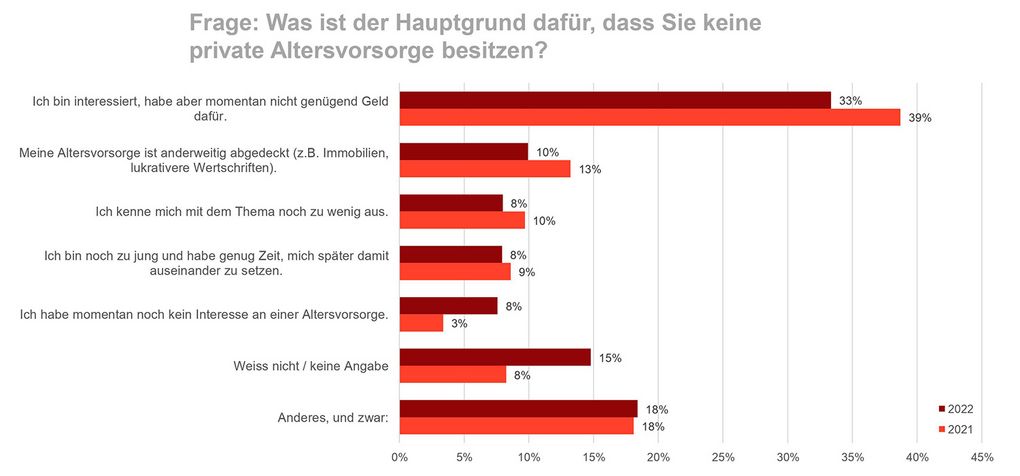

Trotz hoher Relevanz sparen nur 56 Prozent fürs Alter

Das Thema Altersvorsoge ist für die meisten Schweizerinnen und Schweizer von grosser Bedeutung (81 Prozent). Ein Vergleich mit der Befragung im Vorjahr zeigt, dass die Relevanz der privaten Altersvorsorge für die meisten gleichgeblieben ist (65 Prozent) oder sogar zugenommen hat (31 Prozent). Trotzdem spart nur etwas mehr als die Hälfte der Befragten (56 Prozent) über die private Vorsorge fürs Alter.

Dabei spielt insbesondere die Höhe des Haushaltseinkommens eine wichtige Rolle. Bei Personen in einem Haushalt mit einem hohen Einkommen (mehr als 8'000 Franken brutto pro Monat) sparen 78 Prozent für die Zeit nach der Pensionierung. Im Gegensatz dazu investieren nur 38 Prozent der Befragten, deren Haushalt weniger als 6’000 Franken brutto pro Monat verdient, in ihre private Vorsorge.

Dieses Ergebnis spiegelt sich auch in der Beantwortung der Frage, warum kein Geld gespart wird. Hier geben 33 Prozent der Befragten an, dass sie keine private Altersvorsorge besitzen, da schlichtweg das Geld dazu fehlt.

Klick auf das Bild vergrössert die Grafik (Quelle: Generali)

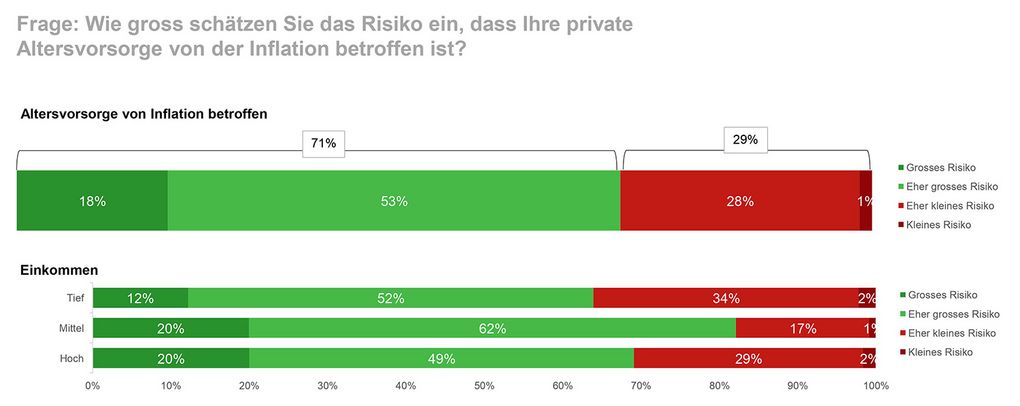

Vorsorgesparen und Inflation

Der vorsorgesparende Teil der Bevölkerung macht sich Sorgen um das angesparte Vermögen. Da Schweizerinnen und Schweizer eher risikoarm sparen, auch in der Altersvorsorge, befürchten 71 Prozent, dass die Inflation sich auf das verfügbare Kapital im Alter negativ auswirken könnte.

Klick auf das Bild vergrössert die Grafik (Quelle: Generali)

Interessant dabei: Vorsorgesparer mit tiefen Einkommen machen sich zu diesem Punkt weniger Sorgen im Vergleich zu Menschen mit mittleren oder hohen Einkommen. Wer mehr zu verlieren hat, schätzt das Risiko der Inflation und der Auswirkungen auf das Alterskapital tendenziell höher ein.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.