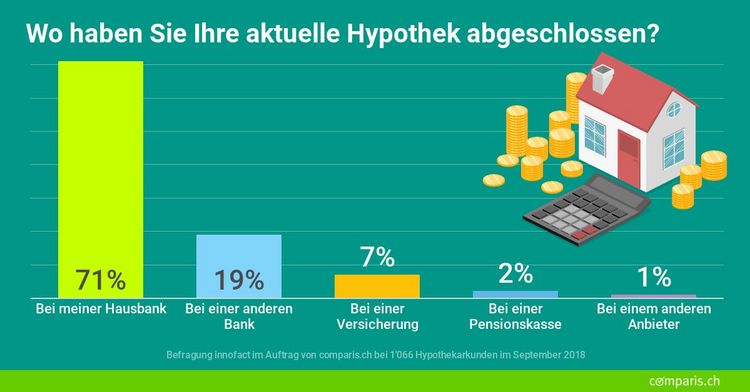

Wer vergleicht Angebote und Zinsen?

Fast ein Viertel der Befragten (23 Prozent) hat vor Vertragsabschluss keine Vergleichsofferten eingeholt und Zinsen nicht verglichen. Bei Hausbank-Kunden liegt der Anteil mit 27 Prozent noch höher.

Interessant sind die Unterschiede nach Siedlungsart:

- Stadt: 17 Prozent verzichten auf Anbieter- und Zinsvergleiche

- Agglomeration: 24 Prozent holen keine Vergleichsofferten ein

- Land: 30 Prozent ziehen keine Vergleiche

Mit zunehmender Distanz zur Stadt wächst die Bereitschaft, bei seiner Bank ohne jeden Zinsvergleich abzuschliessen.

Grosse Unterschiede auch bei den Altersgruppen

Vor allem die über 60-jährigen Hypothekarnehmer setzen sich nicht mit den Angeboten auf dem Markt auseinander. Fast jeder Dritte dieser Altersgruppe hat keinen Zinsvergleich durchgeführt. Bei der Gruppe der 40- bis 59-Jährigen ist es rund jeder Vierte, bei den unter 40-Jährigen nur noch knapp jeder Neunte.

Warum werden Angebote nicht verglichen?

Als wichtigsten Grund für einen Vergleichsverzicht nennen die Befragten ihre Bindung zur Hausbank:

Rund jeder zweite vergleichsfaule Hypothekarkunde war entschlossen, sowieso bei seiner Hausbank abzuschliessen. Für 27 Prozent war "die persönliche Beziehung zum Berater wichtiger, als möglichst tiefe Kosten". Gut jeder zehnte Hypothekarnehmer hat den Anbieter aufgrund einer Empfehlung von Familienmitgliedern oder Freunden gewählt. Knapp fünf Prozent nennen den zeitlichen Aufwand als Hürde für einen Zinsvergleich.

Und, besonders interessant: Knapp 4 Prozent wissen nicht, dass es Unterschiede bei den Zinsen der verschiedenen Anbieter gibt. Sie glauben, dass eine Hypothek überall denselben Preis hat.