Autoren: Wanja Eichl und Elias Schuhmacher von Blackfort Investment Partners

«Use Signal». Dieser Tweet von Tesla-CEO Elon Musk anfangs Januar 2021, mit welchem er seinen Followern eine WhatsApp-Alternative vorschlagen wollte, hätte zu anderen Zeiten vermutlich überschaubare Auswirkungen gehabt. Doch in der gegenwärtigen Anlegerstimmung reichten diese beiden Worte, um den Aktienkurs der Firma Signal Advance in den folgenden Tagen teilweise bis zu 6300 Prozent steigen zu lassen.

In ihrem Kaufrausch übersahen die Anleger jedoch einen zentralen Punkt: Bei der Aktie, deren Kurs sie gerade in die Höhe trieben, handelte es sich nicht um diejenige des Messaging-Dienstes (dieser wird nämlich von einer Non-Profit-Organisation betrieben), sondern um diejenige eines US-Biotechnologie-Unternehmens aus Texas. Wie kommt diese euphorische Anlegerstimmung zustande? Kann sie fundamental begründet werden oder wird sie bald ihr Ende finden?

Neue Höchststände an den Aktienmärkten trotz Einbruch der Wirtschaftsleistung

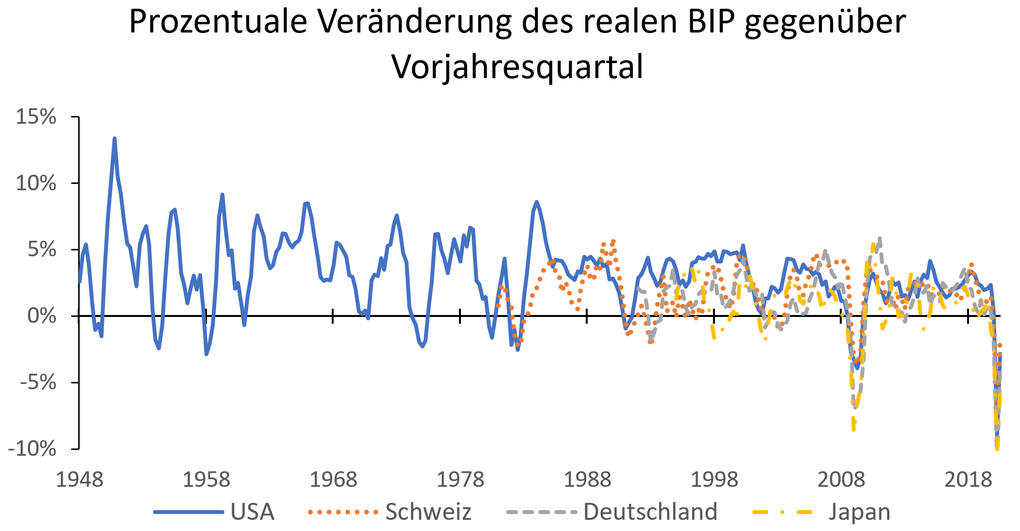

Die Corona-Pandemie – das omnipräsente Thema des Jahres 2020 – führte zu einem beispielslosen Zusammenbruch der globalen Wirtschaft und deren Lieferketten. So lag das reale Bruttoinlandprodukt (BIP) der USA im 2. Quartal rund 9% unter dem Vorjahreswert – ein Einbruch, wie es ihn in den letzten 70 Jahren nicht gegeben hat. Auch andere Volkswirtschaften verzeichneten historische Einbrüche ihrer Wirtschaftsleistungen (siehe Abbildung 1).

Ungeachtet dessen erklommen die weltweiten Aktienmärkte im Pandemiejahr neue Höchststände. Der S&P 500 Index sowie der Dow Jones schlossen am letzten Handelstag des Jahres 2020 mit neuen Rekordständen, der DAX sowie auch der Nasdaq lagen weniger als 1% unter ihren jeweiligen Höchstständen. Im Januar 2021 ging die Rally im selben Mass weiter. So stehen der Nasdaq und der S&P 500 per 21. Januar seit Jahresbeginn bereits wieder 4.0% bzw. 2.7% im Plus. Dabei beträgt die durchschnittliche Januarrendite der letzten 92 Jahre 1.2% (Yardeni Research).