Ja, glaubt Angela Strange von Andreessen Horowitz – und das FinTech Swan ist eines der Startups, das die Werkzeuge dazu bereitstellen will.

Banking-as-a-Service-Anbieter wie zum Beispiel die deutsche Solarisbank machen ein FinTech (fast) zur Bank. Indem sie wählbare und modulare Banking-Produkte und Services anbieten, die FinTechs nutzen können, ohne selbst Bank sein zu müssen.

Zahlreiche FinTechs setzen auf diese White-Label-Banking-Services, um als Challenger-Bank, Kreditplattform oder mit anderen Leistungen zu operieren. Um Technologie, Prozesse oder Compliance braucht sich das FinTech nicht zu kümmern, dafür steht die Bank im Hintergrund.

Do it yourself: Die Banking-Plattform von Swan für Nicht-FinTechs

Ein interessantes Konzept verfolgt das französische FinTech Swan. Das Startup folgt den Spuren der Solarisbank, fokussiert jedoch nicht auf FinTechs, sondern auf digitale Unternehmen. Mit der DIY-Plattform von Swan soll jedes Unternehmen, das eben kein FinTech ist, Bankdienstleistungen in seine Produkte und Angebote integrieren können. Bankdienstleistungen also nicht als Hauptangebot, sondern als Zusatzleistungen.

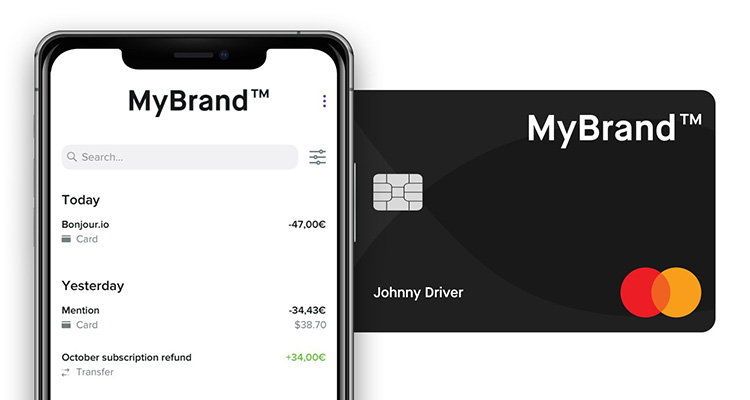

Zum Start sollen Technologie-Unternehmen "in Rekordzeit" und sehr einfach individuelle Konten, IBANs und Karten für ihre Kunden auf der Plattform einrichten können. Wie das funktionieren soll, demonstriert das Startup Swan auf seiner Website.

Die Hypothese der Investoren von Swan

Swan ist mit einer Startfinanzierung von fünf Millionen Euro ausgestattet worden, unter anderen von Creandum. Simon Schmincke, Partner des schwedischen FinTech-Investors, erklärt in einem ausführlichen Blogbeitrag den Hintergrund des Engagements für Swan. Schmincke ist überzeugt davon, dass die Kommerzialisierung von Finanzdienstleistungen gerade erst begonnen hat und dass diese Services in Zukunft nicht mehr als eigenständiges Produkt angeboten werden. Vielmehr sollen sie als Teil von Unternehmens-Angeboten in unterschiedliche Umgebungen integriert werden.

Das FinTech Swan soll genau das für digitale Corporates möglich machen – mit dem Angebot und auch mit dem Versprechen: "Finanzproduke in Minuten anstatt in Monaten".

Interessante Option oder Megatrend?

Für unsere Kollegen von Finance Forward "einer der heissesten FinTech-Trends" – mit dem Verweis auf die wachsende Zahl von branchenfremden Startups und Unternehmen, welche Finanzdienstleistungen als "Nebenleistung" in ihre Angebote und Plattformen integrieren.

In dieselbe Kerbe schlägt Investorin Angela Strange von Andreessen Horowitz, welche in einem bemerkenswerten Vortrag erklärt, warum in Zukunft jedes Unternehmen Finanzdienstleistungen anbieten kann.

Die Antwort kommt vom Markt

Das Kerngeschäft der Solarisbank liegt darin, in erster Linie FinTechs den Hintergrund einer Bank zu geben. Das FinTech Swan zielt auf digitale Unternehmen, welche ihren Kunden Finanzdienstleistungen zur Abrundung des Kernangebots als Zusatzleistungen anbieten möchten.

Disruptive Sprengkraft haben beide Geschäftsmodelle, mit einem zentralen Unterschied. Solarisbank-Kunden sind FinTechs und damit zahlenmässig eine eher überschaubare Zielgruppe. Zudem neigen erfolgreiche FinTechs dazu, in späteren Phasen mit eigenen Lizenzen als Challenger-Bank oder als Finanzdienstleister unabhängig zu operieren.

Die Zahl der digitalen Unternehmen, welche Musik, Abos, Fahrdienstleistungen oder ganz andere Services anbieten, ist sehr viel grösser. Damit auch die Zahl deren Kunden, welche mit Konten, Karten und weiteren Finanzdienstleistungen beliefert werden könnten. Diese digitalen Unternehmen mit grossem Kundenstamm werden wenig Lust verspüren, selbst zur Bank zu werden, das ist nicht ihr Kerngeschäft. Ergo bleiben sie als Kunden einem Anbieter wie Swan oder Solarisbank längerfristig erhalten.

Kann sich nun im Prinzip jedes Unternehmen gewünschte Bank- und Finanzdienstleistungen bei Swan und anderen BaaS-Anbietern "zusammenklicken" und auf der eigenen Plattform integrieren, öffnet das theoretisch einen sehr interessanten Markt. Theoretisch deshalb, weil die Frage erst im Laufe der Zeit durch den Markt beantwortet wird, wo und von wem Endkunden Konten unterhalten möchten und Finanzdienstleistungen beziehen werden.

Ergänzung vom 19. September 2020 zu unserem Artikel

Der CPO der Solarisbank, Jörg Howein, fragt via Twitter nach, warum unsere Redaktion denken würde, dass die Partner der Solarisbank nur FinTechs sind? Das glauben wir nicht, wir nehmen in unserer Beobachtung FinTechs lediglich "in erster Linie" als Partner des Technologie- und Service-Anbieters wahr.

Howein ergänzt: "Corporates und Big Techs sind auch für Contextual Banking prädestiniert, und damit natürlich auch Partner der Solarisbank". Dieser Hinweis lässt darauf schliessen, dass in nächster Zeit vermehrt Kooperationen mit Corporates und Nicht-FinTechs zu sehen sein werden.

Wir von der Redaktion sehen diese Entwicklung als generell interessante Schiene, an der mehrere Anbieter partizipieren werden, um Banking und Services in den Alltag und in die Prozesse von digitalen Unternehmen zu bringen.