Der "Swiss Payment Monitor" (SPM) der ZHAW und der Universität St. Gallen erscheint bereits seit 2018 und wird aktuell zum sechsten Mal herausgegeben. Die Daten zum Zahlungsverhalten der Schweizer Bevölkerung werden seit 2021 nicht mehr jährlich, sondern halbjährlich erhoben. Das ermöglicht eine genaue Nachverfolgung der Entwicklung und Veränderungen, zumal die früheren Ergebnisse als Vergleichsberichte archiviert und verfügbar bleiben.

Die aktuelle Studie basiert auf einem Online-Access-Panel mit einer für die Schweizer Bevölkerung repräsentativen Stichprobe von 1'415 Personen im Alter zwischen 18 und 78 Jahren aus allen drei Landesteilen. Im Anschluss an die Online-Befragung haben die Panelisten an einer dreitägigen Tagebucherhebung mit ihrem persönlichen Bezahlverhalten teilgenommen.

Eine Zusammenfassung der Ergebnisse der aktuellen Studie in Kurzform

Der "Swiss Payment Monitor" geht in seiner zweiten Ausgabe 2022 auf über 40 Seiten dem Zahlungsverhalten der Schweizerinnen und Schweizer auf den Grund. Eine Zusammenfassung der wichtigsten Ergebnisse:

Debitkarten bleiben an der Spitze

Die Debitkarte bleibt im ersten Halbjahr 2022 das meistgenutzte Zahlungsmittel in der Schweiz, sowohl hinsichtlich der Einsatzhäufigkeit als auch des Umsatzes.

Bargeld verteidigt seine Position

Die Nutzung von Bargeld stabilisiert sich auf dem zweiten Platz: im Präsenzgeschäft wird weiterhin jede dritte Zahlung mit Bargeld beglichen – mehrheitlich die kleineren Beträge.

Die Liebe zum Bargeld wird noch eine Weile Bestand haben, Cash bleibt mit im Spiel: 61 Prozent der Befragten könnten sich nicht damit anfreunden, ohne Bargeld auskommen zu müssen.

Mobile Payments legen weiterhin zu

Die Beliebtheit des mobilen Bezahlens nimmt weiter zu. Im Distanzgeschäft wird mittlerweile jede zweite Zahlung über ein mobiles Gerät abgewickelt – davon profitiert auch die Kreditkarte als Abrechnungsprodukt. Auch im Präsenzgeschäft nimmt die Häufigkeit des mobilen Bezahlens zu. Es liegt aber noch immer deutlich hinter der Debitkarte, dem Bargeld und der Kreditkarte zurück.

Twint ist und bleibt gesamthaft die mit Abstand meistgenutzte mobile Bezahllösung in der Schweiz: 71,3 Prozent (+8,4 PP) des Umsatzes und 61,4 Prozent (+0,1 PP) der Anzahl Transaktionen mit mobilen Geräten werden mit Twint abgewickelt.

Apple Pay ist die zweithäufigst genutzte mobile Bezahllösung und konnte im Vergleich zum SPM 1/2022 ebenfalls deutlich zulegen: Apple Pay macht rund 13,3 Prozent (+5,4 PP) des Umsatzes und 18,6 Prozent (+6,6 PP) der Anzahl Transaktionen mit mobilen Geräten aus.

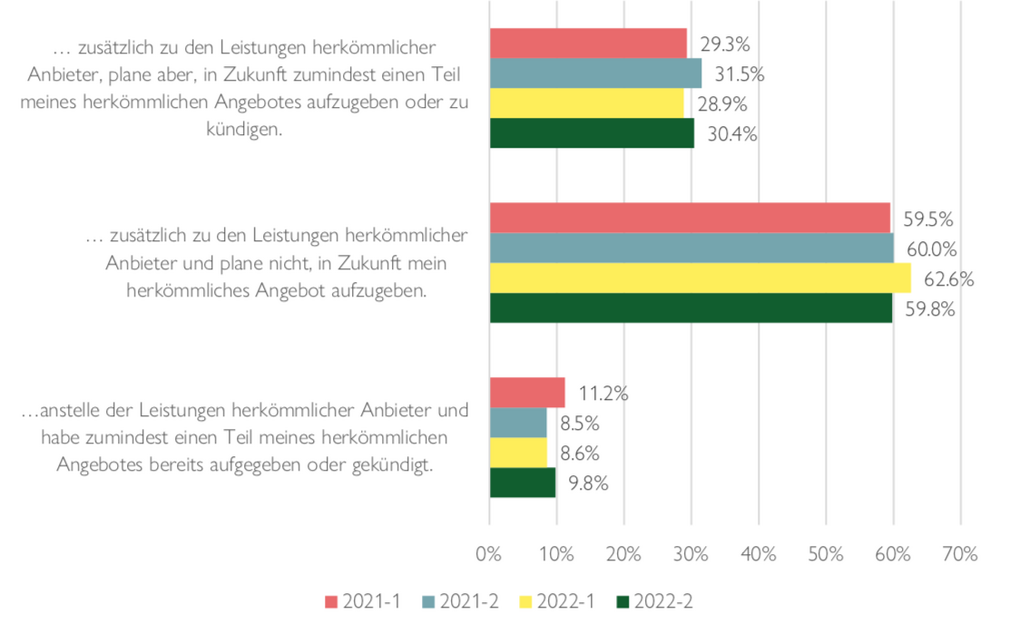

Neo-Banken weiterhin im Aufwind

Neo-Banken gewinnen in der Schweiz laufend an Bekanntheit und Beliebtheit. Ein Drittel der Schweizer Bevölkerung hat bereits Angebote einer Neo-Bank genutzt, meist als Ergänzung zu den Leistungen herkömmlicher Anbieter von Finanzdienstleistungen.

Buy Now Pay Later im Fokus

Den inzwischen breit portierten "Buy Now Pay Later"-Angeboten (BNPL) steht rund die Hälfte der Schweizer Bevölkerung grundsätzlich aufgeschlossen gegenüber. Bei einem hypothetischen Online-Einkauf werden sie aber nur selten als bevorzugtes Bezahlverfahren gewählt.

Im Fokus: Entwicklung der Neo-Banken in der Schweiz

Seit einiger Zeit gehören die Neo-Banken mit zum Befragungsumfang der Studie. Ein Blick auf die Veränderungen im Vergleich zur letzten Befragungswelle vor einem halben Jahr:

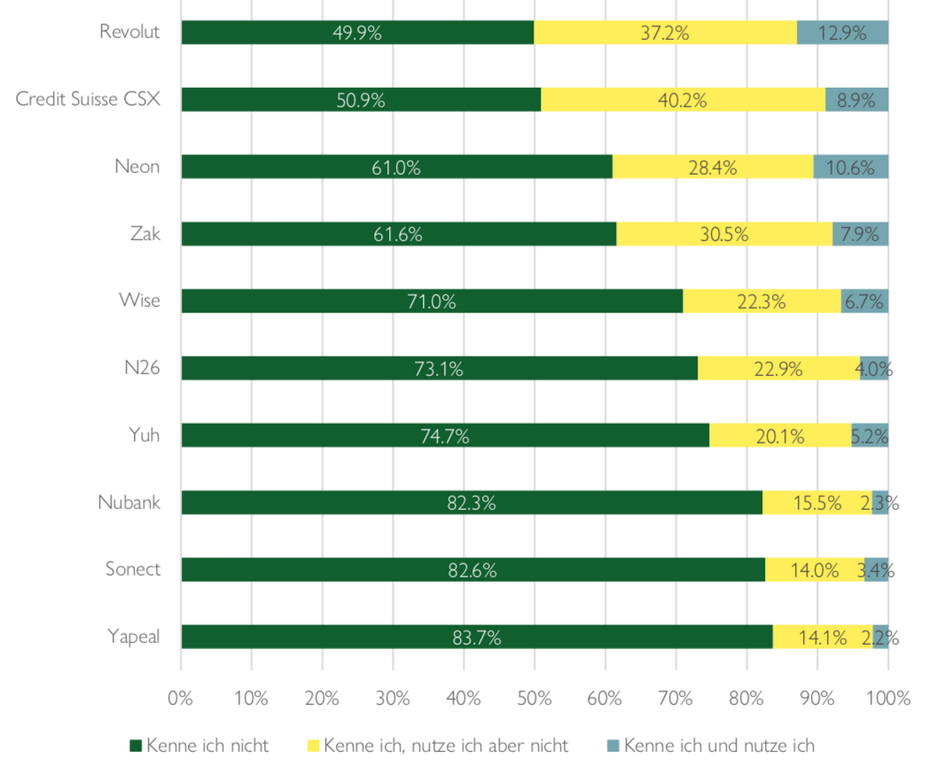

Bekanntheit

Insgesamt kennen 75,5 Prozent der Personen hierzulande mindestens einen der gängigsten Neo-Banken-Anbieter. Das ist noch kein grosser Unterschied und nahezu identisch mit den Werten der letzten Erhebung im November 2022. Interessanter ist die Verschiebung des Bekanntheisgrades bei den einzelnen Neo-Banken.

Wer legt an Bekanntheit zu?

Am bekanntesten sind die Anbieter Revolut mit 50,1 Prozent Bekanntheitsanteil, CSX der Credit Suisse mit 49,1 Prozent, Neon mit 39,0 Prozent sowie die Tochter der Bank Cler, Zak, mit 38,4 Prozent. Im Vergleich zur letzten Erhebung haben dabei Revolut (+4,3 PP) und Neon (+3.7 PP) nochmals stark an Bekanntheit zugelegt.

Sehr deutlich und stark zugenommen hat die Bekanntheit der Neo-Bank Yuh, eine Tochter von Postfinance und Swissquote, welche erst seit eineinhalb Jahren im Markt operiert. Yuh wird bereits von 25,3% der Befragten (+7,3 PP) genannt.

Eine relativierende Einschränkung machen die Studienautoren bei der Bekanntheit von CSX mit folgender Fussnote: Dass der Name der bekannten Grossbank "Credit Suisse" Teil des Namens des rein digitalen Bankangebotes ist, könnte dazu führen, dass der Anteil CSX-Kenner überschätzt wird.

Die folgende Tabelle zeigt die Antworten der Befragten auf die Frage "Bitte geben Sie für die einzelnen Anbieter an, welche der Aussagen auf Sie zutrifft".