Im Claim von Lings sagen die Versicherer: "Wir sind für dich da. Ausser dann, wenn du uns nicht brauchst." – und genau das setzen die Macher mit ihrem Startup auch um.

Lings arbeitet ohne Fixverträge und kennt keinen Selbstbehalt. Vor allem aber können Objekte flexibel tage- oder wochenweise versichert werden. Dann eben, wenn der Versicherungsschutz gewünscht ist. Schlummert die Versicherung, fallen auch keine Kosten an.

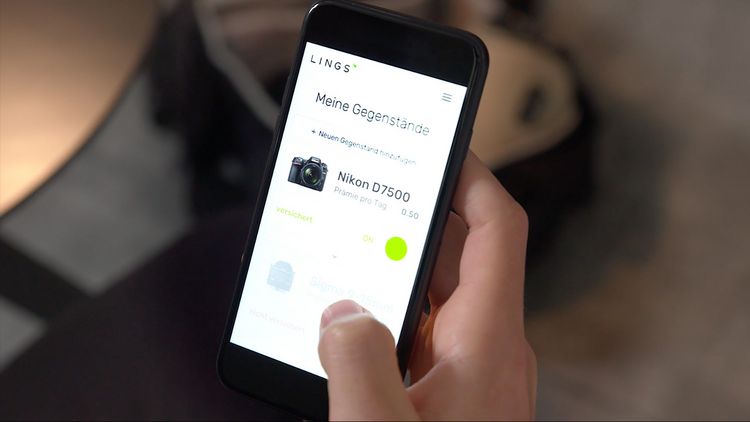

Versicherung mit Tagesprämien

Die Versicherung schützt Equipment auf Reisen und unterwegs, zum Beispiel Kamera, Zubehör, Smartphone, Tablet und Laptop. Pro Account und Profil können insgesamt 15 Objekte bis zu einem Gesamtwert von CHF 75'000.– versichert werden. Gegen Schäden durch Zerstörung, Beschädigung oder Verlust, inklusive Diebstahl. Der Versicherungsschutz gilt weltweit, für Langzeit-Reisende während maximal 24 Monaten im Ausland.

Sind die gewünschten Objekte im Account erfasst, läuft der Versicherungs-Taxameter noch nicht. Möchte der Kunde aktiven Versicherungsschutz, kann er die Versicherung jederzeit online aktivieren. Und ebenfalls online lässt sich die Versicherung wieder inaktivieren. Die angefallenen Tagesprämien für den effektiv gewährten Versicherungsschutz werden am Monatsende der hinterlegten Kreditkarte belastet. Bleibt die Versicherung im Account inaktiv, kostet sie auch nichts.

Tritt ein Schaden ein, kann das Ereignis über den Account des Kunden online gemeldet werden. Lings vertraut auf ehrliche Kunden, ist in den FAQs nachzulesen, verbunden mit einer nett formulierten Warnung: "Falls sich das als naiv rausstellt, sichert uns eine Anti-Betrugs-Software ab."

Starre Versicherungsprodukte werden zum Auslaufmodell

Das flexible Versicherungsprodukt dürfte bei jungen und mobilen Zielgruppen gut ankommen. Weil Lings eine "schlummernde" Versicherung anbietet, die fürs Schlafen nicht extra bezahlt werden muss. Hellwach ist die Versicherung nur auf Wunsch und Tagesprämien werden erst dann fällig, wenn der Kunde die Versicherung aktiviert, weil er sie braucht.

Die Versicherung zum Ein- und Ausschalten etabliert ein Modell, das auch in anderen Bereichen Schule machen und starre Versicherungsprodukte eher bald schon links und rechts überholen wird.

Apropos "überholen" – wir sind gespannt, wann der erste Versicherer eine wirklich flexible Auto-Haftpflichtversicherung anbietet. Weil Kunden immer weniger bereit sein werden, gut versichert zu sein, wenn ihr Auto unbewegt in der Garage steht. Die flexible Versicherung wird auch in diesem (und weiteren) Bereichen zum Thema. Vielfahrer zahlen dann etwas mehr, Gelegenheitsfahrer eben deutlich weniger, nutzungsabhängig und flexibel eben.

Hat das etwas mit Sharing Economy zu tun?

Auf den ersten Blick nicht. Zumindest so lange nicht, wie wir noch selbst fahren und uns nicht von einem autonomen Cab der digital gesteuerten Flotten abholen lassen. Wobei letzeres schneller geht, als man denkt, und ersteres auf den zweiten Blick doch eine Nähe zur Sharing Economy entwickelt. Einfach deshalb, weil verschiedene Formen der Sharing Economy ein neues Verhalten etablieren und Gewöhnungseffekte generieren, in Richtung von: Menschen wollen zunehmend Dinge und Leistungen nutzen und auch dafür bezahlen, wenn sie diese Leistungen brauchen und auch konkret in Anspruch nehmen. Nicht vorher und nicht nachher. Und auch nicht für ein Jahr. Zahlen einfach dann und gerne, wenn die Leistung tatsächlich genutzt wird.

Dieses Selbstverständnis ist erst am Entstehen, es breitet sich jedoch eher schnell aus, vor allem bei jüngeren und digitalen Zielgruppen. Dieses Verhalten und die Gewöhnung führen zu einer Betrachtung, die pauschale und fixe Kosten mit Jahresverträgen generell zunehmend infrage stellt. Wählbare Flatrates für Vielnutzer bleiben immer möglich, pauschale Kosten für Gelegenheitsnutzer werden auf Dauer keine Chancen haben.

Deshalb bleibt als Anbieter im Vorteil, nicht nur bei Versicherern, wer das gedankliche Modell der Sharing Economy bei Nutzungs- und Kostenüberlegungen im Auge behält. Zumal gewaltige Chancen darin liegen, neue Wünsche seiner Kunden zu lesen und zu erfüllen, noch bevor die Zielgruppe selbst diese Wünsche ausgesprochen hat.