Vorsorgelösungen und die 3. Säule waren für Banken immer schon Geschäftsfeld und Thema. Für jüngere Zielgruppen oftmals etwas weniger. Nicht aus grundsätzlichem Desinteresse, gerade junge Menschen stehen den Themen Vorsorge und Sparen mit der Säule 3a erstaunlich offen gegenüber. Die an den Tag gelegte Zurückhaltung hat mehr mit Hürden zu tun, die sich über die Stichworte komplex, kompliziert, wenig flexibel, intransparent und alles andere als digital erklären lassen.

Die Lücke für FinTechs

Mit einer smarten App und dem Versprechen "Vorsorge. Einfach. Besser." sind die Viac-Gründer Ende 2017 gestartet und feiern seither Erfolge, gerade bei jungen Zielgruppen. Die App, welche von der Eröffnung eines Säule 3a-Kontos über konkrete Anlagevorschläge bis zum Risikomanagement und zu manuellen Strategieanpassungen durch den Kunden alles digitalisiert und ins Smartphone packt, hat von Anfang an eingeschlagen.

Der anhaltende Erfolg erkärt sich durch die Rezeptur: einfaches Handling, Verständlichkeit und Nachvollziehbarkeit, Transparenz, Flexibilität, Sicherheit, "konkurrenzloses Pricing" bei den Gebühren sowie die tiefste Einstiegshürde bei Investitionen: bereits ab CHF 1.– sind Kunden mit im Boot.

Die Lücke für Banken

"Unlock 3a mit Frankly", sagt die Zürcher Kantonalbank, und startet mit einer eigenen App, "die mehr aus deiner 3. Säule macht". Unglaublich viele Details sind im Moment noch nicht bekannt, aber immerhin so viel:

Die ZKB verspricht mit Frankly eine digitale Kontoeröffnung in wenigen Minuten sowie höhere Renditechancen über Investitionen in die besten Wertschriften. Dazu direkte und schnelle Investition für jedes Risikolevel und, besonders bemerkenswert, "ein radikal neues Preismodell".

Die Lücke für Jungsparer

Intelligent konzipierte Sparmodelle sind für junge Zielgruppen interessant, geraden in Zeiten von Null- und Minuszinsen. Das FinTech Viac hat vorgelegt und gezeigt, wie das geht. Andere FinTechs wie Weltsparen, Deposit Solutions mit Zinspilot und Savedo sowie weitere Anbieter beackern die Märkte national und international ebenso erfolgreich.

Sparen, Anlegen und damit auch die Säule 3a sind Themen, die von der Anbieterseite her noch nicht überstrapaziert sind. Mit jedem zusätzlichen Tag von Null Sparzinsen und Minuszinsen auf Bareinlagen erweitert sich der Raum für neue smarte Angebote von Startups und von Banken. Für mehrere Segmente und auch für Jungsparer. Letztere sind besonders interessant für Anbieter, weil sie noch viel Leben vor sich haben und deshalb über längere Zeit empfänglich bleiben für zusätzliche Angebote.

Die App gibt's noch nicht, die Website schon

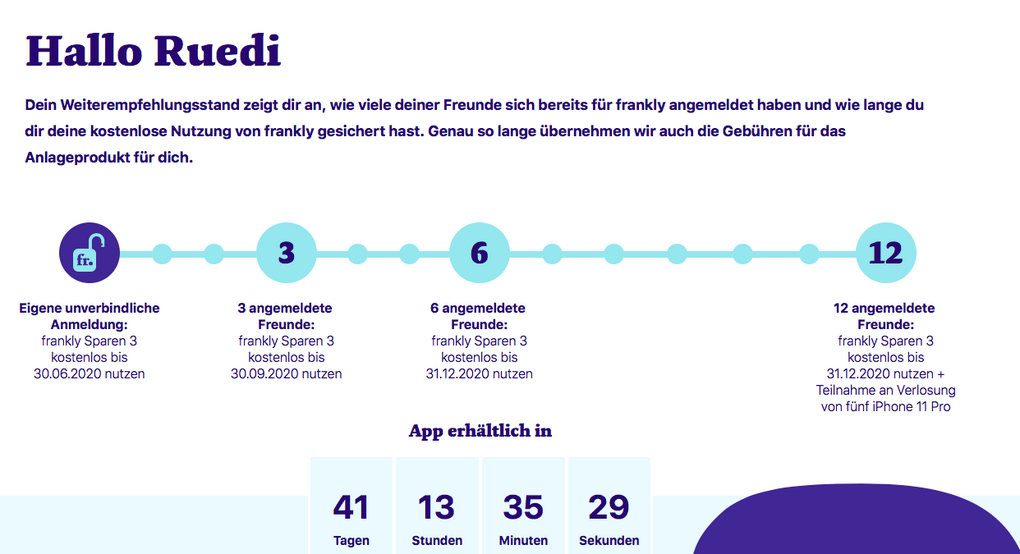

Die App für "Frankly Sparen 3" kommt von heute an in genau 41 Tagen. Die Zeit bis dahin will die ZKB nutzen, um schon mal potenzielle Jungkunden in grosser Zahl anzulocken. Der Lockstoff zielt vor allem auf Empfehlungen, also Freunde-werben-Freunde, und sieht konkret folgendermassen aus:

Wer sich auf der freigeschalteten Website registriert, dem verspricht Frankly "kostenlose Nutzung und keine Gebühren für das Anlageprodukt bis 30. Juni 2020".

Drei Empfehlungen und Anmeldungen von Freunden erweitern den Kostenlos-Zeitraum für den passionierten Werber bis 30. September 2020. Wer sechs Freunde motivieren kann, darf bis zum letzten Tag des Jahres 2020 kostenlos sparen. Und wer genug Freunde hat und das Dutzend voll machen kann, nimmt zusätzlich an der Verlosung von fünf iPhone 11 Pro teil.

Damit die engagierten Freundes-Werber nicht den Überblick verlieren, hat die ZKB auf der Website ein freischaltbares Dashboard eingerichtet, das den Stand der Dinge anzeigt. Der Autor dieses Artikels hat den Selbsttest gleich gemacht und bekommt vor Augen geführt: Du musst noch kräftig ackern, wenn das mit dem neuen iPhone was werden soll.