Die Berliner Challenger-Bank Vivid gehört zu den FinTechs, die in den eigenen Reihen nicht nur als Konkurrenz agieren, sondern vielmehr auch als Angreifer gegenüber anderen Neo-Banken aufreten. Das geschieht nicht dadurch, dass sie andere Neos madig machen, Vivid spricht nie über seine Konkurrenten, das schafft die Challenger-Bank durch Leistungen, Funktionen und durch ein hohes Entwicklungstempo, mit dem (fast) keine andere Neo-Bank mithalten kann.

Von Null auf Challenger in zwei Jahren

Erst zwei Jahre alt hat Vivid heute ein Angebot in der App, für das die meisten anderen Neo-Banken ein paar Jahr mehr gebraucht haben. Neben den meist gebührenfreien Standards im Banking und im Zahlungsverkehr – mit Metallkarte – bietet Vivid bis zu 15 Multi-Währungs-Pockets (Unterkonten) in über 100 Währungen, mit jeweils eigener, separater IBAN. Dazu gibt's Shared Pockets, das sind Gemeinschaftskonten, die von mehreren Personen verwaltet werden können. Praktisch für Familien oder Wohngemeinschaften.

Mit zum App-Programm gehören ausserdem: Invest-Bereich mit über 3'000 Aktien, ETFs sowie Edelmetallen. Investieren über Fractional Shares bereits ab 0.01 Euro. Krypto-Anlagen mit mehr als 150 Kryptowährungen. Sparpläne mit automatisierten Spar- und Invest-Funktionen. Subscription Control mit automatischer Verwaltung sämtlicher Abos. Ausgebaute Cashback-Programme. Und auch eine teilautomatisierte Steuererklärung, nach Angaben des FinTechs in 19 Minuten ausgefüllt. Letzteres zeigt, dass Vivid auch in Funktionen investiert, die nur am Rande mit Banking zu tun haben, verschiedenen Kundengruppen aber sehr viel Komfort und Entlastung bringen können.

Diese und weitere Funktionen haben Vivid innerhalb von zwei kurzen Jahren 500'000 Kundinnen und Kunden in Deutschland, Frankreich, Spanien und Italien gebracht, die mit einem vergleichsweise überschaubaren Team von 400 Personen betreut werden. Ein beträchtlicher Teil der Crew ist im Bereich IT und Entwicklung engagiert, verteilt auf die Standorte Berlin, Amsterdam, Limassol in Zypern und den Techhub in Almaty (Kasachstan). Die Teams bei Vivid arbeiten generell remote in ganz Europa, deshalb sind sie am Entwicklen und nicht am Reisen.

Apropos Kundinnen und Kunden: Nach dem ersten Aufbau-Jahr hat sich die Kundenzahl im zweiten Jahr auf eine halbe Million verfünffacht. Hält das FinTech eine vergleichbare Steigerungsrate durch, bleiben Überraschungen möglich. Zumal Vivid und seine Investoren davon ausgehen, dass die Finanzindustrie erst "am Beginn einer Revolution im Consumer Banking steht". Welche Wege auch immer diese Revolution nehmen soll, die Berliner Challenger-Bank wirkt sehr entschlossen, den Zug der Revolutionäre mit anzuführen.

Und jetzt das erste Kredit-Produkt – durchdacht und extrem flexibel

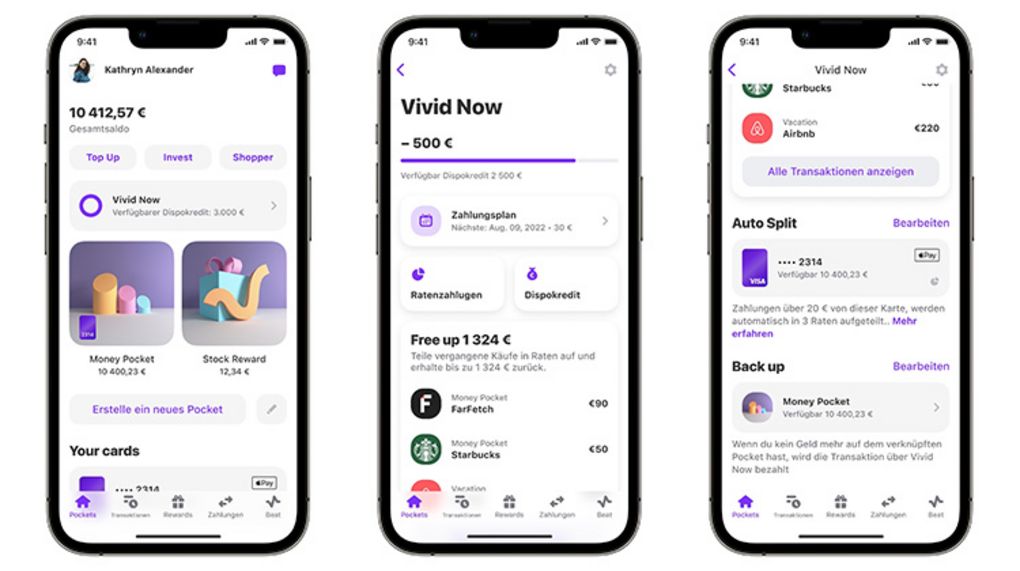

Warum Buy Now Pay Later (BNPL), entgegen allen Unkenrufen, nicht zum Sinkflug angesetzt hat, haben wir bereits kürzlich im Detail ausgeführt, hier. Dieser Ansicht ist offenbar auch Vivid, wobei BNPL allein den Macherinnen und Machern nicht genug war. Das FinTech hat rund um die Felder Ratenzahlungen, Budgets und Geldbedarf ein ausgebautes Kredit-Paket geschnürt. Das neue Produkt hört auf den Namen "Vivid Now" und ist in Zusammenarbeit mit Solaris, der europäischen Banking-as-a-Service-Technologieplattform, entwickelt worden.

Vivid Now

Vivid Now ist ein separates Konto innerhalb der App mit eigener IBAN und mit drei verschiedenen Kreditfunktionen. Vivid Now beinhaltet erstens einen Dispokredit, zweitens das rückwirkende Aufteilen von Zahlungen, genannt “Free up”, und drittens automatische Teilzahlungen, welche unter “Auto Split” segeln.

Zusätzlich kann das Vivid Now-Konto auch als eiserne Reserve oder als Back up genutzt werden. Jedes Mal, wenn auf einem Pocket nicht mehr genug Guthaben vorhanden ist, springt Vivid Now ein, um eine Ablehnung der Kartenzahlung zu vermeiden. Die Funktionen der Kredit-Lösung im Detail.

Back up

Ist ein Pocket bei einer Kartenzahlung nicht mehr ausreichend gedeckt, springt Vivid Now ein. Kundinnen und Kunden können selbst Guthaben auf das Vivid Now-Konto übertragen, welches vorrangig bei nicht ausreichend gedeckten Pockets verwendet wird. Ist kein Guthaben auf dem Konto vorhanden, greift der Dispokredit. Dadurch sollen abgelehnte Kartenzahlungen inklusive Rückbuchungsgebühren aufgrund nicht ausreichendem Guthaben auf Pockets der Vergangenheit angehören.

Sollte auf einem anderen Pocket noch ausreichend Guthaben verfügbar sein, informiert die App nach der Transaktion über Vivid Now per Push-Mitteilung, den beanspruchten Disporahmen zum Teil oder insgesamt zu begleichen, um Zinsen zu vermeiden. Die Jahreszinsen für beanspruchte Kredite liegen derzeit bei 12 Prozent. Das Überziehungslimit liegt, je nach Bonität, bei bis zu 5'000 Euro.

Auto Split

Mit dieser Funktion werden Kartenzahlungen automatisch in drei Rückzahlungen direkt beim Bezahlvorgang aufgeteilt. Damit, so Vivid, sollen Kundinnen und Kunden ihre Liquidität bewahren, wenn sie sie gerade am meisten benötigen.

Wird Auto Split aktiviert, werden alle berechtigten Transaktionen über 20 Euro in drei Rückzahlungen aufgeteilt. Ist Kunden-Guthaben auf dem Vivid Now-Konto verfügbar ist, können Zahlungen damit beglichen werden. Andernfalls wird der Dispkredit in Anspruch genommen. Die erste Rückzahlung ist nach 35 Tagen fällig, die zweite und dritte jeweils nach 30 Tagen. Folgen weitere Auto Split-Zahlungen, reihen sich diese Rückzahlungen in den bestehenden Zahlungsplan ein, sodass immer nur eine Zahlung pro Monat fällig ist.

Free up

Mit der Free up-Funktion können Kundinnen und Kunden auch bereits in der Vergangenheit liegende Transaktionen in drei Rückzahlungen aufteilen. Der Betrag von berechtigten Transaktionen über 20 Euro, welcher maximal drei Monate zurückliegt, wird mit Vivid Now wieder freigegeben. Dadurch sollen Nutzerinnen und Nutzer, so Vivid, über einen sofortigen und erweiterten finanziellen Spielraum verfügen können.