Das Berliner Startup Bling nimmt für sich in Anspruch, Europas erstes Family-FinTech zu sein – was es wahrscheinlich auch ist. Zumindest in dieser Konsequenz. Clanq geht in eine ähnliche Richtung, war allerdings nicht die erste App im deutschen Markt. Neo-Banken und Anlage-Apps wie zum Beispiel Revolut, Yapeal oder Findependent bieten ebenfalls Erweiterungen für Kids und Eltern an, Bling hat sich jedoch ausschliesslich auf die Bedürfnisse von Familien ausgerichtet.

Erst 2021 als Taschengeld-App gegründet, um die Finanzkompetenz von Kindern und Jugendlichen zu trainieren, sind heute nach Angaben des FinTechs bereits zehntausende Familien als zahlende Abonnenten an Bord, welche die App täglich nutzen.

Bisher konnten Familien bei Bling ihr Geld verwalten und dem Nachwuchs mit einer lehrreichen App und Prepaid-Karte einen verantwortungsvollen Umgang mit Geld beibringen. Nun soll auch das Investieren einfach und familienfreundlich werden.

Bling will die Diskussion um Geld im Alltag an den Familientisch bringen

Spartöpfe gibt's schon länger – für kleinere und grössere Wünschen und Ziele, die durch regelmässige Einzahlungen erreicht werden können. Kombiniert mit einem Aufgabenplaner, der Kindern und Jugendlichen das Verhältnis von Arbeit, Wert und Geld näherbringen soll.

Für definierte Aufgaben in Haushalt und Familie – von Geschirrspüler ausräumen über Bad putzen bis zu Rasen mähen – gibt's zusätzliche Belohnungen. Der Lohn der Arbeit kann direkt über die App auf das Taschengeld-Konto oder eben in einen der Spartöpfe überwiesen werden. Von Eltern, Grosseltern oder anderen zugewandten Menschen.

Kinder ab sieben Jahren verwalten ihr Taschengeld mit der eigenen Prepaid-Karte. Die Kontrolle über alle Finanzen ihrer Kids, Limiten und erlaubte Ausgaben inklusive, bleibt bei den Eltern. Jugendliche erhalten zunehmend weitere, von den Eltern zuschaltbare Freiräume und Möglichkeiten.

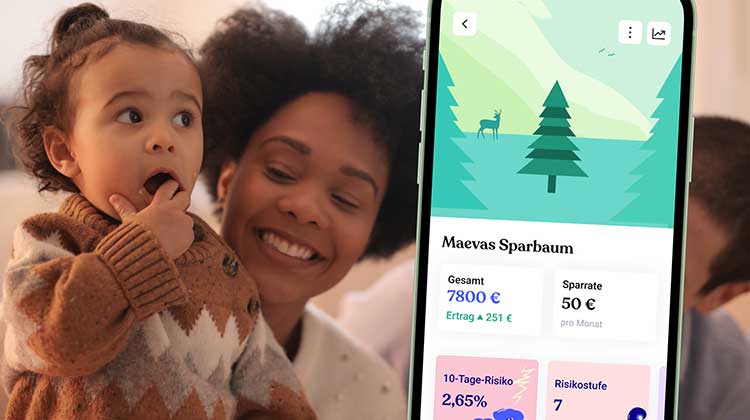

Jetzt will das Startup mit Sparbäumen Familien fit für den Kapitalmarkt machen

Mit der Lancierung von Sparbäumen will das Startup Eltern und Kids nun auch das Investieren einfach machen. Ein eröffneter Sparbaum macht nachhaltige Anlagen möglich, bereits ab 1 Euro monatlich. Spielerische Visualisierungen und Gamification-Elemente sollen helfen, zum Beispiel über sichtbare wachsende Sparbäume, das wachsende Vermögen der Kids mitverfolgen zu können.

Bling positioniert seine App mit Taschengeld-Karte, Spartöpfen und Sparbäumen für Eltern, Kinder und Jugenliche als App für "geldkluge Familien". Es scheint, dass dieser Approach bei Familien auf offene Türen stösst, das FinTech entwickelt sich nach Aussagen seiner Gründer viral und erfreulich.

Gründer Nils Feigenwinter hat Bling als 20-Jähriger lanciert mit dem Ziel, die Finanzkompetenz seiner Generation und aller Familien zu verbessern. Zusammen mit Leon Stephan hat er eine App gebaut, damit nach eigenen Aussagen "in Familien das Thema Geld endlich am Küchentisch präsent wird". Also im ganz normalen Alltag. Feigenwinter spricht dabei ein wahres Wort gelassen aus:

Ich habe Bling gegründet, weil Geld nicht auf dem Stundenplan steht

Der Umgang mt Geld ist also weiterhin nicht Thema in der Schule, dafür jetzt am Küchentisch – mit zahlreichen edukativen Elementen, die Familien und Kindern den Umgang mit Geld erleichtern sollen.

Wie sieht's mit Family-Apps in der Schweiz aus?

Bling ist die App für Familien in Deutschland, etwas Ähnliches gibt es in der Schweiz noch nicht. Wie schon erwähnt bieten einige Neo-Banken und FinTechs Konten und Karten für Kids, die sich mit den Apps ihrer Eltern verbinden lassen. Das ist ein guter Anfang, aber die exklusive Family-App gibt's noch nicht.

Auch traditionelle Banken bleiben in diesem Bereich erstaunlich zurückhaltend. Abgesehen von Konten für Jugendliche oder einigen digitalen Sparschwein-Initiativen für Kinder ist nicht viel in Sicht. Erstaunlich ist das deshalb, weil Kinder und Jugendliche für jede Bank die Kundinnen und Kunden von morgen sind. Dieses zukunftsträchtige Feld nicht zu beackern, könnte sich als verpasste Chance erweisen. Nils Feigenwinter zum Thema:

Alle unterschätzen das Marktpotenzial von Familien, auch deshalb haben Banken diesen Bereich über Jahrzehnte sträflich vernachlässigt – mit Bling holen wir das jetzt auf

Machen Kinder und heranwachsende Jugendliche mit einer App über Jahre gute Erfahrungen, werden sie diese Umgebung wahrscheinlich nicht wechseln. Immer vorausgesetzt, die App wächst mit ihnen und bietet ihnen als junge Erwachsene und in jeder weiteren Lebensphase die genau richtigen Tools, finanziellen Angebote und Services.

Es bleibt abzuwarten, wer in der Schweiz das Marktpotenzial von Familien erkennt und die bisher halbherzig oder gar nicht realisierten Chancen anpackt. Möglicherweise derselbe, der sich schon in Deutschland mit Familien an den Küchentisch setzt. Feigenwinter kennt sich als Basler auch mit den Schweizer Verhältnissen aus. Sollte es mit Bling auf Dauer im grossen Muster Deutschland klappen, kann die Rezeptur auch in kleineren Märkten ausgerollt werden.