Die Neo-Bank Radicant, eine Startup-Tochter der Basellandschaftlichen Kantonalbank (BLKB), ist gestern im Markt gestartet. Als erklärte Nachhaltigkeitsbank ist Radicant noch etwas mehr als nur grün positioniert, zumal die Neo-Bank die 17 Nachhaltigkeitsziele der Vereinten Nationen fördern will. Diese Ziele umfassen so ziemlich alles, was Menschen, Länder und Communities brauchen, um gemeinsam in Frieden und gut versorgt auf einem gesunden Planten zu leben.

Mit Radicant ist die erste richtig grüne Neo-Bank im Markt

Diese UN-Ziele sichtbar für alle auf die eigene Firmenflagge zu schreiben, ist eine sympathische Positionierung. Vielleicht auch eine notwendige. Gleichzeitig aber eine ambitionierte, weil Radicant diese Ziele gemeinsam mit ihrer Community fördern will. Diese Hürde steht – im Moment ist noch unklar, ob Radicant genügend Kundinnen und Kunden zur Community einen kann, welche die gesteckten Ziele teilen will. Oder einfacher ausgedrückt: Ticken Kundinnen und Kunden einer Neo-Bank, zusammengesetzt aus jüngeren Generationen, so grün und so nachhaltig wie ihre Bank?

Der dornenreiche Weg der Neo-Bank Radicant bis zu ihrem Markteintritt

Der Weg zum Markteintritt der Nachhaltigkeitsbank war ziemlich dornenvoll und nicht ohne Umwege. Nach dem Erhalt der Banklizenz von der FINMA, im Mai 2022, war der Start auf Ende 2022 vorgesehen. Dieser Start wurde mehrmals verschoben aus unterschiedlichen Gründen. Der neu geplante Termin März 2023 konnte nicht gehalten werden, nachdem der Verwaltungsrat der BLKB den Co-Gründer und Radicant-CEO Anders Bally im Februar gefeuert und sofort freigestellt hatte, MoneyToday.ch hat berichtet, hier.

Das "Vergehen" von Bally: der CEO hatte nach medialem und politischem Gegenwind – im Zentrum der Kritik standen unter anderem die bisher aufgelaufenen Kosten in Höhe von 70 Millionen Franken für die Nachhaltigkeitstochter der BLKB – in einem internen Mail geäussert, dass "manche Politiker im Kanton, vor allem ältere, Schwierigkeiten hätten, die disruptiven Aspekte von Radicant zu verstehen". Das war offenbar der Majestätsbeleidungen zu viel und auch die falsche Tonlage für empfindsame Politikerohren, Bally wurde auf der Strasse gestellt und Radicant war ohne CEO.

Keine einfache Situation für die verbleibende Crew, immerhin hatte man den prägenden Planer und Kapitän eines Schiffes im Trockendock über Bord geworfen – zu einem denkbar ungünstigen Zeitpunkt: gewissermassen fünf vor Stapellauf. Die zwei neuen CEOs ad intermin, Rouven Leuener, Chief Product Officer, und Roland Kläy, Chief Financial Officer, haben in Co-Leitung übernommen und am grossen Schreibtisch von Bally die weiteren Schritte geplant und sortiert.

Ein halbes Jahr später waren organisatorische Hürden offenbar genommen, die Testphase war beendet, am 22. August 2023 ist die Neo-Bank im Markt gestartet.

Was kann die neue Nachhaltigkeitsbank?

In der Pflicht kann Radicant so viel wie andere Neo-Banken auch. Volldigitale Kontoeröffnung, Konto ohne Grundgebühren, Karte, 1 Prozent Zinsen auf Bareinlagen bis 25'000 Franken, im Bereich Bank- und Zahlungsfunktionen die erwarterten und normalen Leistungen einer Bank. In Sachen Kosten und Gebühren vergleichbar mit anderen Neos. Kundinnen und Kunden erhalten erstmal "nur" eine virtuelle Debitkarte, wer eine physische Karte aus recyceltem Plasik möchte, kann diese anfordern und wird mit 10 Franken belastet.

In der Kür der nachhaltigen Anlagen zahlen Anlegerinnen und Anleger je nach Anlagesumme zwischen 0.90 und 0.50 Prozent, zum Start werden diese Jahresgebühren für "Early Birds" halbiert. Dazu kommen zwischen 0.40 und 0.47 Prozent jährliche Gebühren für die Produktkosten. Im Vergleich zu anderen FinTech-Invest-Plattformen liegt Radicant hier eher hoch und je nach Anlagesumme deutlich über 1 Prozent. Innerhalb des digitalen Vermögensverwaltungsmandats scheint das Team von Radicant noch ein Stück weit selbst Hand anzulegen. Das Anlageuniversum von Radicant besteht zu 100 Prozent aus Anlagebausteinen, die von Radicant verwaltet werden, Portfolios können aus drei nachhaltigen Investmentfonds und acht SDG-orientierten Tracker-Zertifikaten zusammengestellt werden – innerhalb von fünf Strategien mit unterschiedlichem Risikoprofil und Wachstumschancen.

Hat die Positionierung der konsequenten Nachhaltigkeit genug Magnetwirkung?

Radicant steht mit dem Nachhaltigkeits-Approach auch innerhalb der bestehenden Neo-Banken nicht ganz allein auf weiter Flur. Mehrere Neos bieten in Teilen nachhaltige Lösungen oder auch CO2-Kompensationen an. Damit bleibt die Wahl jeweils bei den Kundinnen und Kunden, wie grün oder wie nachhaltig sie agieren möchten. Radicant ist hier konsequenter und setzt lückenlos in allen Bereichen auf Nachhaltigkeit.

Ob diese konsequente Positionierung in genügendem Masse anziehend wirken kann, wird erst die weitere Entwicklung zeigen. Verschiedene Bevölkerungsgruppen stehen diesem Thema oftmals etwas ambivalent gegenüber, wie zahlreiche Studien belegen – die Sinne für Nachhaltigkeit sind inzwischen geschärft, die Motivation zu eigenen Taten bleibt streckenweise gering.

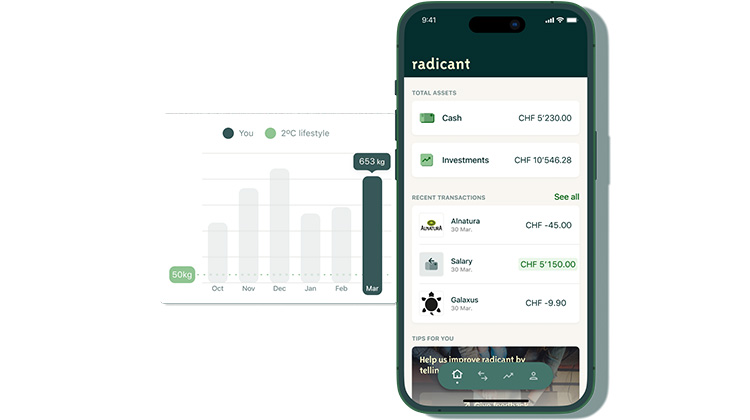

Ein im Kern cleveres Feature, der Footprint-Tracker, begleitet Kundinnen und Kunden auf Schritt und Tritt und Kontoauszug. Dieses Feature analysiert den indirekten CO2-Ausstoss in Kilogramm für jede Transaktion und jede ausgelöste Zahlung. Kundinnen und Kunden bleiben auf dem Laufenden, welche CO2-Belastungen ihr persönliches Verhalten auslöst. Ob die laufende und kumulierte Anzeige des persönlichen CO2-Fussabdrucks als hilfreiche Information und Ansporn für mögliche Änderungen im eigenen Verhalten oder als Sündenregister und Auslöser für ein schlechtes Gewissen empfunden wird, hängt von der individuellen Haltung und der "Nachhaltigkeits-Reife" der Nutzerinnen und Nutzer ab. Was im einen Fall hoch geschätzt wird, kann im anderen Fall möglicherweise als unwillkommene Gängelei gewertet werden.

Break-even bis 2026?

Nach aktuellem Stand hat die BLKB bisher 90 Millionen Franken in ihre Nachhaltigkeits-Tochter Radicant investiert. Die Gewinnschwelle möchte man bis 2026 erreichen. Ohne Innensicht der Zahlen kann von aussen der Realitätsbezug dieser Zielmarke nicht schlüssig beurteilt werden.

Erfahrungsgemäss sind jedoch sehr hohe Kundenzahlen mit ebenso hohen Anlagesummen und Transaktionsvolumen Voraussetzung, um Profitabilität zu erreichen. Sollte Radicant tatsächlich in der Lage sein, innerhalb von drei kurzen Jahren die Gewinnschwelle zu erreichen, wäre das ein Spurt, den bisher noch keine Neo-Bank geschafft hat – weder national noch international.

Ob bei den optimistischen Erwartungen die momentan kursierenden Gerüchte um Beteiligungen oder Übernahmen eine Rolle spielen, weiss nur die BLKB-Führung. Sollte am Gerüchteknochen etwas dran sein und bringen Partner oder Käufer eine respektable Zahl neuer Kundinnen und Kunden aus eigenen Beständen mit ein, kann das auf die Entwicklung einer Neo-Bank positive Auswirkungen haben und den Sprung in die Gewinnzone beschleunigen.