Der frühere CEO von Twint, Thierry Kneissler, begleitete den Markteintritt der Postfinance-Lösung im April 2015 mit den Worten: «Wir haben Mobile Payment von Grund auf neu gedacht». Denselben Anspruch hatte auch Paymit, die mobile Bezahllösung einiger Schweizer Banken und SIX, welche fast zeitgleich in den Markt gestellt wurde.

Was zu diesem Zeitpunkt in der Finanzwelt und auch auf Medienseite niemand so richtig verstehen wollte, mit Ausnahme der involvierten Banker auf beiden Seiten: Warum zwei Lösungen in Konkurrenz für den kleinen Schweizer Markt, statt eine wirklich starke App mit Unterstützung und Kapital der gesamten Bankenwelt, Postfinancen inklusive?

Schweizer Banken und Postfinance waren damit im Begriff, denselben Fehler zu wiederholen, an dem zahlreiche Bankengruppen im Ausland bereits grandios gescheitert waren. In grösseren Ländern wie zum Deutschland mit dem Ergebnis, dass Kundinnen und Kunden ein Flickenteppich aus zahlreichen mobilen Bezahl-Apps zur Verfügung gestellt wurde. Eine Vielzahl von Apps, jede für sich eine kleinere oder grösse Insellösung – sie alle konnten nicht flächendeckend eingesetzt werden.

Dass Menschen nicht mehrere Apps mit beschränktem Funktionsumfang und reduzierter Reichweite nutzen wollen, sondern einer wirklich starken und vielseitigen Bezahl-App den Vorzug geben, war in den Köpfen der Verantwortlichen 2015 noch nicht angekommen.

Es folgte ein Jahr der "guten Nachrichten" von Paymit und von Twint – wortreich herbeigeredete Erfolgsmeldungen auf allen Kanälen, denen niemand so recht glauben wollte.

Götterdämmerung und erste Annäherung der Konkurrenten

Im Frühling 2016 folgten auf wachsende Einsicht (oder Ernüchterung?) erste Gespräche. Die Konkurrenten Paymit und Twint setzten sich zusammen mit involvierten Partnern an einen runden Tisch, um "ergebnisoffen" die Zukunft der mobilen Bezahllösungen in der Schweiz zu diskutieren.

Die möglichen Wege: Weiterhin auf zwei Seiten massiv Geld, Kraft und Ressourcen investieren, um sich zu bekriegen und zu übertreffen? Oder besser mit vereinten Kräften eine einzige App bauen, die wirklich alles kann – und dieses "alles" flächendeckend und überall bieten wird?

Die Vernunft hat gesiegt, Paymit und Twint haben fusioniert, unter der Marke Twint sollte in Zukunft die Lösung der Schweizer Banken entstehen und weiterentwickelt werden. Ganz ohne Empfindlichkeiten, Gerumpel, Abgrenzungsdiskussionen, technische Probleme und Startschwierigkeiten war das nicht zu schaffen, aber immerhin: am 2. April 2017 ist das Fusionsprodukt unter der Flagge Twint im Schweizer Mark ausgerollt worden.

Twint im medialen Gegenwind

Es folgten Monate des Misstrauens, der Häme und Medien haben mehrheitlich dem Fusionsprodukt keine Chance gegeben. Zahlreiche Medien folgten einem Verriss auf Inside Paradeplatz und hauten in dieselbe Kerbe. IP attestierte am 17. Juli 2017 "mikroskopisches Interesse" an Twint und bezeichnete die fusionierte App als als "historischen Flop der führenden Banken der Schweiz". Carpathia titelte: "Aus TWINT wird TLOST – Mobile-Payment-Rohrkrepierer made in Switzerland". Finews meinte: "Twint – Fehlstart mit Ansage". Der Chefredaktor erkannte keine Nachfrage im Markt und erklärte: "Ich werde Twint nicht mehr benutzen. Die Bezahl-App hat ihren Einstand bei mir vergeigt". Diese und weitere Kommentare sowie die damalige These unserer Redaktion, warum es "für eine vorgezogene Grabrede zu früh ist", können hier nachgelesen werden.

Hinter der geballten Ladung bitterböser Bewertungen stand allerdings nicht nur Häme, bei der harsch platzierten Kritik schwang beim einen oder anderen Autor so etwas wie Enttäuschung mit, dass man es ihm nicht möglich gemacht hatte, die App aus Überzeugung weiterhin zu nutzen. Hinter diesen enttäuschten Erwartungen steht Engagement, und damit lässt sich etwas anfangen – sofern die Erfüllung der Erwartungen in Angriff genommen wird.

Dieser Ansicht waren offenbar auch die Macherinnen und Macher von Twint. Der damalige CEO, Thierry Kneissler, konterte die Medienschelte mit konkreten Zahlen und machte sich danach mit seinem Team an die Arbeit. Zu diesem Zeitpunkt (Juli 2017) hatte Twint 375'000 registrierte Nutzerinnen und Nutzer

Hat Twint auch etwas richtig gemacht?

Twint hat sehr viel richtig gemacht, dieses Richtige jedoch oftmals schlecht bis fast gar nicht kommuniziert. Eine dieser Richtigkeiten war zum Beispiel, dass die P2P-Funktion von Anfang an perfekt funktioniert hat. Das hat sehr viele junge Leute begeistert und Twint ist längere Zeit vor allem durch diese Funktion gewachsen. Eine Funktion, die nach wie vor wichtig bleibt, heute verzeichnet Twint jedoch 65 Prozent kommerzielle Transaktionen und "nur" noch 35 Prozent P2P-Anteil zwischen Privatpersonen. Das heisst: Twint ist in Bereichen gewachsen, die neue Kundinnen und Kunden generieren und zudem Erträge produzieren.

Parallel dazu hat Twint das Netz der Akzeptanzstellen schnell erweitert und massiv ausgebaut. Stationäre Shops und Läden, Kassen bei Grossverteilern, Online-Shops, Hofläden – Twint hat dadurch "Fläche" gewonnen und war an immer mehr Orten einsetzbar. Heute wird die mobile Bezahllösung nach Angaben von Twint von rund 77 Prozent der stationären Geschäfte und 76 Prozent der Online-Shops in der Schweiz als Zahlungsmittel angeboten.

Die bestechenden Qualitäten von Twint

Neben der mehr und mehr flächendeckenden Einsetzbarkeit hat die Bezahl-App vor allem mit drei Qualitäten gepunktet – und tut es auch heute noch.

Twint ist einfach in der Anwendung

Der mobilen Bezahllösung der Schweizer Banken ist eines sehr deutlich anzumerken: zwischen Technikern und Entwicklerinnen, welche die App programmieren, und den Nutzerinnen und Nutzern, welche die App im Alltag einsetzen, steht eine zwischengeschaltete Instanz. Diese sorgt dafür, dass exzellente Technologie im Tarnanzug daherkommt. Das heisst: Technologie dominiert nicht die Nutzung, Usability bleibt im Vordergrund. Ganz normale Menschen können ohne Klimmzüge, Schulung und Handbücher intuitiv mit der App umgehen. Einfach so. Die App ist selbsterklärend und sie bleibt einfach in der Anwendung, weil die Technologie sich den Menschen, ihrem Verhalten und auch ihren Einschränkungen unterordnet.

Twint bringt Alltags-Funktionen mit hohem Nutzen

Neben P2P und allerorten mobil bezahlen kann Twint sehr viel mehr. Parking mit Rückgeld für nicht aufgebrauchte Zeit. Zeitungen beziehen an der Zeitungsbox. Essen oder Kaffee bestellen und bezahlen. Bargeld beziehen. Abos vergleichen. Spenden. Digitale Gutscheine verwalten. Das und mehr verpackt in einem Hub, der übersichtlich bleibt und ebenfalls selbsterklärend funktioniert.

Das heisst: die Macherinnen und Macher haben sich überlegt, gestern und heute, was Menschen brauchen, was ihnen nützt, was praktisch ist und was das Leben einfacher macht. Ein Blick auf die bisherigen und auf die geplanten Funktionen und Erweiterungen zeigt, dass Twint sehr konsequent am Puls der verschiedenen Kundengruppen operiert. Und auch eher schnell liefert, was gewünscht wird.

Direkte Anbindung ans Bankkonto

Debitkarten schwingen seit jeher deshalb obenauf, weil Zahlungen direkt vom Bankkonto abgebucht werden. Twint funktioniert genauso, die App ist mit dem Bankkonto der Nutzerinnen und Nutzer verbunden.

Und was sagen die Kundinnen und Kunden?

Die sagen gar nicht so viel, die nutzen einfach die vielseitigen Möglichkeiten einer App, die ihnen nützlich erscheint und einfach in der Anwendung bleibt. Das haben sie übrigens schon gemacht, als die Branche noch heftig diskutiert hat, ob Twint nun eine Totgeburt ist oder ein Highflyer werden kann. Das hat die verschiedenen Zielgruppen nicht sonderlich interessiert – was tatsächlich Komfort und Nutzen bringt, wird eben eingesetzt.

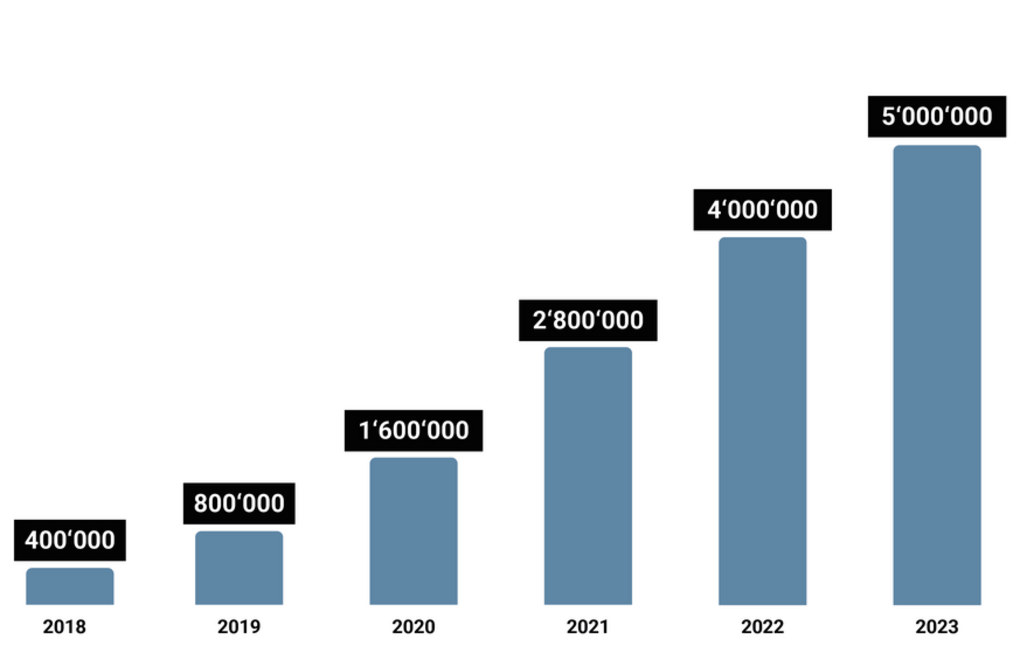

Der Unterschied zwischen gestern und heute? 2017 waren 375'000 Nutzerinnen und Nutzer registriert, die 4 Millionen Transaktionen durchgeführt haben. Das waren so um die 10 Transaktionen pro User.

Heute hat Twint über 5 Millionen aktive User mit 386 Millionen Transaktionen – das ergibt im Durchschnitt 77 Transaktionen pro User. Die effektive Verteilung ist eine andere und reicht von einer Zahlung pro Jahr bis zur mehrmaligen täglichen Nutzung. Das Verhältnis der Nutzerzahlen und der Transaktionen gestern und heute zeigt jedoch, dass Kundinnen und Kunden die App viel intensiver nutzen als in früheren Jahren. Das hängt auch damit zusammen, dass sie über die Vielzahl der Funktionen viel mehr machen können. Es belegt aber auch, dass diese Funktionen offensichtlich ankommen und tatsächlich intensiv genutzt werden.

Ein Blick auf die folgende Grafik zeigt die Entwicklung der Nutzerzahlen, die auch und gerade im Vergleich mit anderen europäischen Apps jeden helvetischen Puls kurz beschleunigen kann.