Die Studie zur Perspektive deutscher Banken heisst "Embedded Finance: Now or never?" und kommt aus dem Hause des Banking-as-a-Service-Plattform-Anbieters C2. Das Unternehmen hat im März 2022 insgesamt 120 Führungskräfte aus deutschen Banken zu ihrer Haltung und konkreten Plänen zu Embedded Finance befragt. Wir bringen zentrale Resultate und Einsichten aus der Studie.

Die Potenziale von Embedded Finance

Finanzdienstleistungen, welche direkt bei Produkten und Services von Händlern und Unternehmen eingebunden werden, also bei Nicht-Banken, gehört die Zukunft. Nicht von ungefähr wird das Top-Thema Embedded Finance als Milliardenmarkt betrachtet.

In den Bereichen Buy-Now-Pay-Later, bei Abo-Modellen oder Pay-per-Use haben klassische Banken bisher das Feld internationalen FinTechs und Tech-Konzernen überlassen. Anbieter wie Klarna, Afterpay, Amazon und andere mischen die Märkte auf und haben sich mit entsprechenden Services längst etabliert. Mit Auswirkungen auf Finanzinstitute, diese riskieren, ihre klassische und bisher dominierende Rolle im Zahlungsverkehr der Privatkunden oder mit anderen Finanzdienstleistungen zu verlieren.

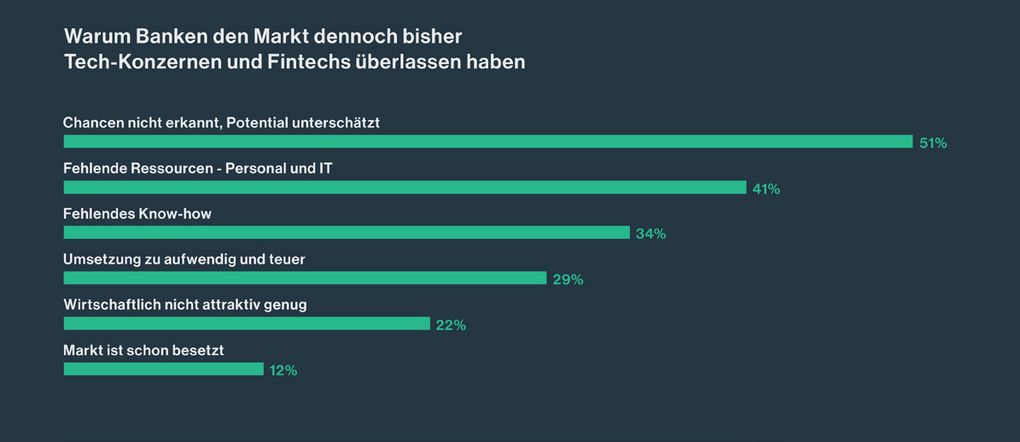

Die Studie belegt, dass Banken ihre Versäumnisse inzwischen erkannt haben. Jeder zweite befragte Entscheider gibt selbstkritisch zu Protokoll, das Potenzial von Embedded Finance schlicht nicht erkannt und deshalb unterschätzt zu haben. Offenbar findet bei Finanzinstuten ein Umdenken statt. Der Marktführer Deutsche Bank ist bereits als einer der Vorreiter in den Markt eingestiegen, MoneyToday.ch hat berichtet, nun wollen auch weitere Institute den Anschluss finden.

Banking funktioniert heute auch ohne Banken

Eine Einsicht, die Banken durch die Erfolge und das Wachstum der Tech-Konzerne zu verinnerlichen beginnen. Aus der Sicht von Händlern und Konsumenten ist die Zeit vorbei, als sich Kunden erst ein neues Produkt aussuchten, dann bei ihrer Hausbank um einen Kredit nachfragten und anschliessend nach einem eher trägen Genehmigungsprozess mit der Finanzierungszusage in der Tasche die Ware kauften.

Diesen Umweg haben Tech-Konzerne in den letzten Jahren mit ihren Services und Angeboten stark abgekürzt. Wer sich diesen Trends und damit auch den Wünschen von Kundinnen und Kunden verschliesst, könnte ebendiese Kunden und damit auch direkte Geschäfte zu verlieren.

Mit Embedded Finance verschwimmen oder verschwinden die Grenzen zwischen Banken und anderen Branchen. Doch passen diese neue Art von Finanzierung und "indirekter" Finanzdienstleistungen aus Sicht der Banken zum Geschäftsmodell der Institute?

Überraschende 63 Prozent der befragten Institute sagen heute: "Embedded Finance passt auch zu unserem Geschäftsmodell oder zu unserer Strategie". Und auch der Dringlichkeit ist man sich inzwischen offenbar bewusst, 89 Prozent der Institute geben an: "Wer vom wachsenden Embedded-Finance-Markt profitieren will, muss schnell handeln".

Glaubt man den Ergebnissen der Studie, macht sich auch bei Banken allmählich die Einsicht breit, dass Finanzinstitute Kunden verlieren, wenn sie sich dem Trend von Embedded Finance verschliessen. FinTechs und Tech-Konzerne haben inzwischen Vorsprung und längst bewiesen, dass direkt in Kaufprozesse integrierte Finanzdienstleistungen von Konsumenten erwartet, geschätzt und auch genutzt werden.

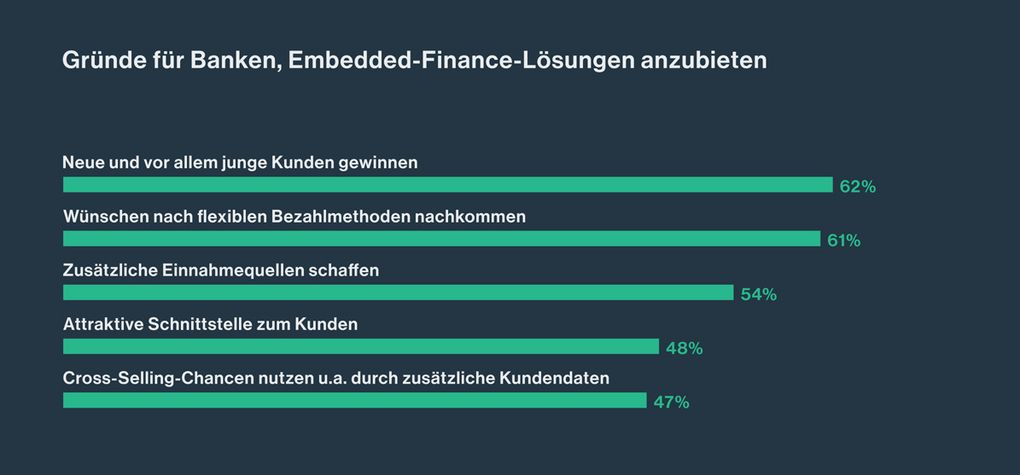

Warum wollen Banken auf Embedded Finance setzen?

Die Motive des späten Einstiegs sind nachvollziehbar. Mit Embedded Finance wollen die Institute vor allem die Generationen Y und Z ansprechen. Zugleich zielen sie auch auf neue Einnahmequellen durch Embedded Finance-Produkte wie BNPL, Subscription oder Pay per Use.