Wer Bancassurance-Angebot bereits nutzt, wer neu dazu bereit wäre und über welche Kanäle Kunden Versicherungen bei Banken abschliessen möchten.

Die frühere Allfinanz-Idee geriet in den 90er-Jahren in der Schweiz zum veritablen Flop. Banken, die Versicherungsprodukte anbieten oder Versicherer, die Bankprodukte verkaufen – Kunden waren damals nicht bereit, diese Angebote anzunehmen. Eine Bank war eine Bank und eine Versicherung war eine Versicherung. Punkt. Ein Vermischung war offenbar nicht erwünscht.

Mit einer neu definierten Kupplung und unter dem Begriff Bancassurance sind Banken und Versicherer seit längerem schon am Ball, Bank- und Versicherungs-Angebote zu kombinieren. Oder zumindest auf Nähe zu bringen – dort, wo es eben sinnvoll erscheint.

Die Frage stellt sich allerdings weiterhin, ob und inwieweit Kundinnen und Kunden heute reif sind für Bancassurance. Die Hochschule Luzern hat nachgefragt und die Auswertung einer Studie publiziert, die einige Überraschungen bereithält.

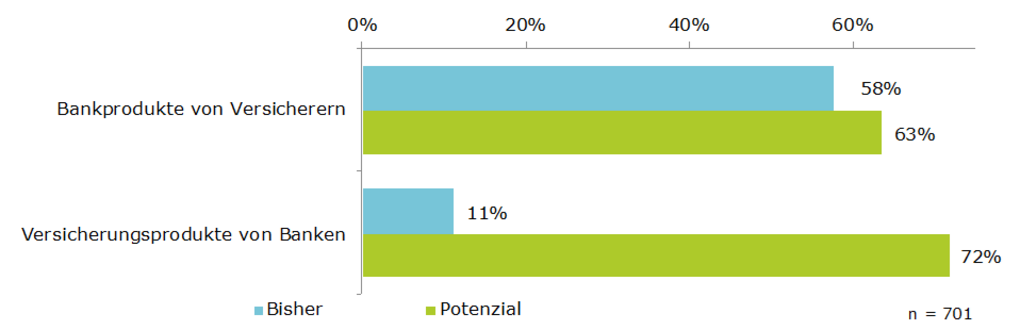

Wer hat schon und wer würde Bancassurance-Angebote nutzen?

Versicherer haben die Nase vorn, 58 Prozent der Befragten geben an, in der Vergangenheit bereits Bankprodukte über Versicherer bezogen zu haben – insbesondere Altersvorsorgelösungen oder Sparprodukte. Bei der Altersvorsorge bleibt allerdings die Frage erlaubt, ob diese Kategorie als klassisches Bankprodukt einzustufen ist. Darüber hinaus sind bei Versicherern auch Services im Bereich von Anlageberatung in Anspruch genommen sowie Hypotheken abgeschlossen worden.

Im Gegensatz dazu haben bisher lediglich 11 Prozent der Befragten schon einmal ein klassisches Versicherungsprodukt über eine Bank bezogen. Ziemlich überraschend jedoch: mit 72 Prozent wären fast drei Viertel der Befragten bereit, genau das zu tun. Dabei sind beispielsweise und unter anderen auch Todesfall- oder Erwerbsausfall-Versicherungen genannt worden, die über eine Bank abgeschlossen werden könnten.

Quelle: Hochschule Luzern

Auffälligkeiten gibt's bei den Altersgruppen: Bancassurance-Angebote sind bsher vor allem von jüngeren Personen unter 35 Jahren in Anspruch genommen worden. Dieses Segment war beim Scheitern der Allfinanz-Idee in den 90er-Jahren noch nicht als Kundengruppe präsent, offenbar ist diese Altersgruppe dem Bancassurance-Konzept "entgegengewachsen" und ist nun bereit dafür.

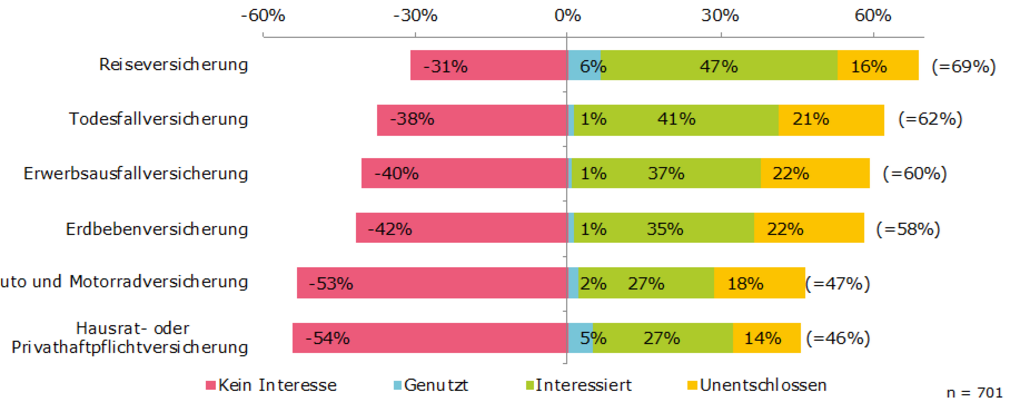

Wer ist bereit, bei Banken Versicherungen abzuschliessen?

Hier gibt's relativ grosse Unterschiede bei den verschiedenen Versicherungsprodukten, wie die nachfolgende Grafik zeigt. Der Anteil der Befragten, der bereits bei einer Bank zur Tat geschritten ist, bleibt überschaubar.

Interessant sind jedoch die Gruppen der Interessierten und der Unentschlossenen. Die Analyse zeigt beträchtliches Potenzial für Banken. Werden die gegenwärtig noch Unentschlossenen hinzugerechnet, können sich je nach konkretem Versicherungsprodukt zwischen 46 und 69 Prozent der Befragten vorstellen, diese Policen künftig über eine Bank abzuschliessen.

Auch hier zeigt sich statistisch deutlich, dass die jüngste Bevölkerungsgruppe der unter 35-Jährigen bei den Interessierten und Unentschlossenen überproportional stark vertreten ist.

Quelle: Hochschule Luzern

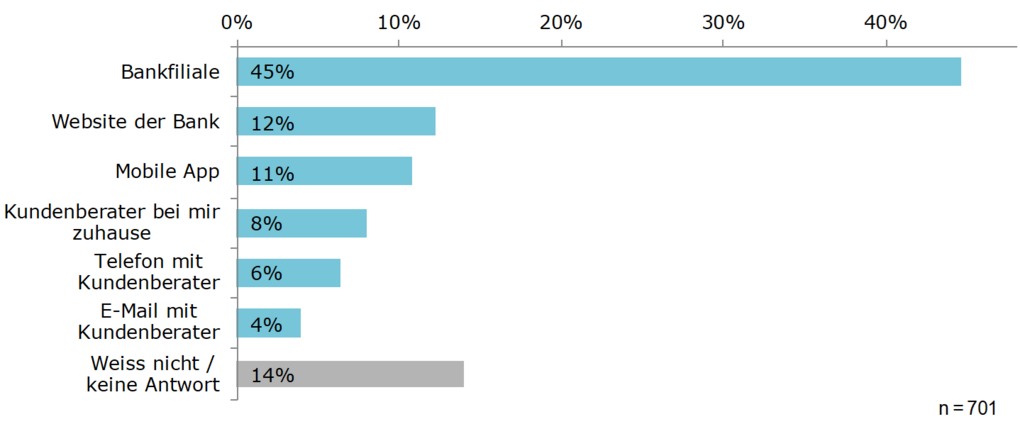

Welche Touchpoints stehen im Vordergrund?

Die Frage, über welche Touchpoints die Befragten den Abschluss eines Versicherungsprodukts bei einer Bank in Betracht ziehen, bringt eine weitere Überraschung: 45 Prozent geben der Bankfiliale den Vorzug. Lediglich 11 Prozent möchten rein digitale Touchpoints nutzen, zum Beispiel die Mobile App der Bank.

Diese Ergebnisse unterstreichen, dass Bancassurance-Angebote nicht rein digitaler Natur sein müssen, eine persönliche Beratung wird oftmals präferiert. Die folgende Grafik zeigt, über welche Kanäle Kundinnen und Kunden sich den Abschluss eines Versicherungsprodukts über die Bank vorstellen können.

Quelle: Hochschule Luzern

Eine vertiefte Analyse der Antworten hat gezeigt, dass Frauen den physischen Kontakt stärker bevorzugen als Männer. Allerdings präferieren auch Männer Bankfilialen deutlich stärker gegenüber einer Mobile App oder einer Webseite. Erwartungsgemäss fällt auf, dass jüngere Personen unter 35 Jahren sich häufiger vorstellen können, Versicherungsprodukte über die Mobile App ihrer Bank abzuschliessen.

Das Potenzial ist vorhanden, muss jedoch aktiviert werden

Die Ergebnisse der Bevölkerungsumfrage der Hochschule Luzern belegen, dass für Bancassurance-Angebote ein grosses und bisher weitgehend ungenutztes Potenzial existiert. Viele Personen können sich grundsätzlich vorstellen, zukünftig auch Versicherungsprodukte über Banken oder Bankprodukte über Versicherer zu beziehen.

Die Autoren der Studie halten allerdings fest, dass Kundinnen und Kunden nicht aktiv auf solche Angebote warten oder nach diesen suchen. Die Untersuchung hat auch gezeigt, dass Kunden grundsätzlich auch nicht unzufrieden mit ihrer Bank oder ihrem Versicherungsanbieter sind.

Entscheidend ist deshalb, dass Finanzinstitute in der Lage sind, zum richtigen Zeitpunkt über den richtigen Touchpoint das passende Produkt anzubieten. Der Kontext und der Zeitpunkt des Angebots müssen stimmen, und die Customer Journey muss gut verstanden werden, damit Bancassurance-Angebote erfolgreich eingeführt werden können.

Weitere Resultate

Detaillierte Ergebnisse der Studie zu verschiedenen Aspekten rund um das Retail Banking werden im Rahmen der "Retail Banking Studie 2023" publiziert.

Diese umfangreiche Studie ist unter anderem auch Thema an der Retail Banking Konferenz 2023, die kommenden November in Rotkreuz stattfindet.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.