Investoren haben derzeit an einigen Fronten mit Gegenwinden zu kämpfen. Die Inflation bleibt laut Unternehmens- und Konsumentenumfragen in Europa und den Vereinigten Staaten immer noch das wichtigste kurz- bis mittelfristige Thema. Doch der jüngste Cocktail von makroökonomischen und geopolitischen Risiken scheint den Fokus immer mehr von der Inflations- zur Rezessionsdebatte zu verlagern. Investoren denken einen Schritt voraus und fragen sich, welche Folgen die erwarteten Zinserhöhungen der Fed, EZB, SNB und Co. für die Weltwirtschaft haben könnten.

Der Abzug der lockeren Geldpolitik

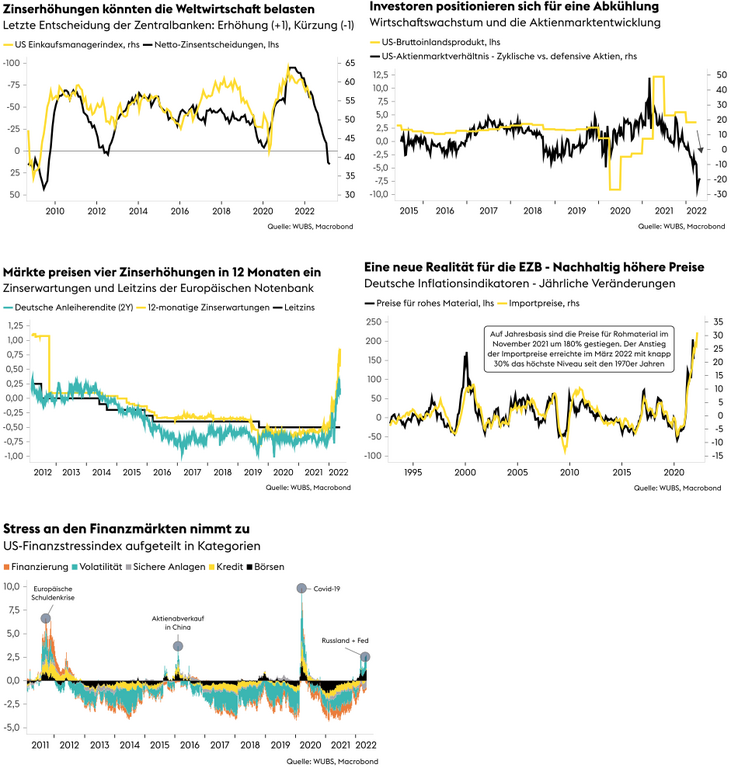

Das derzeitige Investitions- und Geschäftsumfeld zeichnet sich vor dem Hintergrund des Kriegs in der Ukraine, den Turbulenzen an den Rohstoffmärkten und der weiterhin steigenden Inflation durch diverse Risikofaktoren aus. Die Inflation in Europa hat im Mai dieses Jahres den höchsten Stand seit Beginn der Datenaufzeichnungen erreicht, und der Rohölpreis nähert sich wieder der Marke von 120 US-Dollar pro Barrel. Der Unterschied zwischen dem derzeitigen Umfeld und vorherigen Perioden der Anspannung liegt in der Haltung der globalen Währungshüter.

Waren diese in den letzten zehn Jahren noch bereit, ihre Leitzinsen zu senken und den Märkten Liquidität zur Verfügung zu stellen, um die negativen Begleiterscheinungen der politischen Unsicherheiten zu minimieren, hat nun die Inflation einen geldpolitischen Richtungswechsel eingeleitet. Notenbanken rund um den Globus erhöhen ihre Zinsen, straffen die Finanzkonditionen und besprechen aktiv die Reduktion ihrer Bilanzen. Und dies obwohl die Weltwirtschaft langsam aber sicher an Fahrt verliert. Die Märkte sind somit bei der Bewältigung der Risiken auf sich alleine gestellt. Dies stellt einen Paradigmenwechsel zu der bisher herrschenden Marktdynamik dar.

Die geldpolitische Wende in den USA, Grossbritannien und der Eurozone schlägt eine neue Periode ein. Allein seit 2021 haben die Notenbanken ihre Leitzinsen bereits mehr als 130 Mal erhöht.

Nun macht auch die Europäische Notenbank ernst

Seit der 180-Grad-Drehung der Notenbanken in den USA, Grossbritannien und der Eurozone fällt es den Börsen immer schwerer, sich auf Wochenbasis über Wasser zu halten. Die Fed und Bank of England werden neben den Zinserhöhungen nun auch mit der passiven Reduktion der eigenen Bilanzen anfangen und den Märkten somit Liquidität entziehen. Ein Ende der Anleihenkäufe steht in der Eurozone ebenfalls sehr wahrscheinlich im Juni bevor. In den vergangenen Wochen machten sich diverse Währungshüter für einen Austritt aus der Negativzinspolitik noch in diesem Jahr stark. Zinserhöhungen sind somit auch in der Eurozone nur eine Frage der Zeit und werden von den Geldmärkten für die Sitzungen im Juli, September und Dezember eingepreist. Ein Ende der Anleihenkäufe sollte bereits im Juni fällig sein.

Die Notenbankbilanzen sind bis auf die kurze Periode zwischen 2018 und 2019 konstant über die letzten 20 Jahre gestiegen. Die Expansion der Liquidität findet nun wohl fürs Erste ein Ende. Diese Entwicklung reduziert die Attraktivität risikoreicher Anlageklassen.

Die Folgen des Abzugs der lockeren Geldpolitik

Eine unmittelbare Konsequenz der geldpolitischen Wende der Währungshüter und der bereits getätigten Zinserhöhungen ist die Straffung der Finanzierungskonditionen an den globalen Märkten. Obwohl die Federal Reserve den Leitzins gerade mal um 100 Basispunkte erhöht hat und die EZB und SNB noch kaum mit der Straffung begonnen haben, sind die Implikationen bereits sichtlich zu spüren. Unternehmen und Regierungen finanzieren sich primär an den Märkten und nicht über den Leitzins der Notenbank. Und da Investoren weitere Zinserhöhungen der Fed und EZB eingepreist haben, sind die impliziten Finanzierungskosten bereits um einiges höher als noch vor einem Jahr und deutlich höher als die derzeitigen Leitzinsen der Notenbanken. Unternehmen, Regierungen und Konsumenten zahlen bei der Schuldenaufnahme einen höheren Zins. Der Zinssatz für 30-jährige Festhypotheken in den Vereinigten Staaten ist im März um 0,91 Prozent gewachsen, was den höchsten monatlichen Anstieg seit 1980 ausmacht.

Die Straffung der finanziellen Konditionen nimmt somit bereits heute einen negativen Einfluss auf die globale Wirtschaftsaktivität. Die Finanzierung neuer Schulden wird für Staaten, Unternehmen und Konsumenten teurer.

Die Abkühlung der Weltwirtschaft

Rezessionsängste in Europa, gekoppelt mit einer vermeintlichen Stagnation in China und strafferen Finanzkonditionen in den Vereinigten Staaten, treiben Anleger erneut in defensive Anlagen und den US-Dollar. Die Sorgen scheinen gerechtfertigt. Während der letzten 13 Straffungszyklen der Federal Reserve ist die US-Wirtschaft zehn Mal in eine Rezession gefallen.

Diese Statistik erschwert den Notenbanken das Leben. Eine hartnäckig hohe Inflation und gleichzeitig sinkendes Wirtschaftsmomentum bringen die EZB und Fed in ein Dilemma, im Rahmen dessen steigende Preise nur durch eine aktive Schwächung der Wirtschaft bekämpft werden können. Dieses Spannungsfeld zwischen der Inflationsbekämpfung und der Unterstützung der Wirtschaft wird auch an den Börsen erkannt und führte jüngst zu deutlichen Kapitalabflüssen und negativen Bewegungen der Leitaktienindizes auf beiden Seiten des Atlantiks. Die wenigen Optimisten unter den Strategen sehen zwei Hoffnungsschimmer: Neue geldpolitische Impulse aus China und die Möglichkeit, dass die Aktienabverkäufe die US-Notenbank zu einer langsameren Normalisierung ihrer Geldpolitik zwingen werden.

Die erwartete Reduktion der Liquidität und die hohen Rohstoffpreise könnten zu einer deutlichen Abkühlung wichtiger Wirtschaftsindikatoren in der Eurozone und den Vereinigten Staaten in der zweiten Jahreshälfte führen.