Die Schweizer Privatkonto-Studie des Online-Vergleichsdienstes Moneyland zeigt deutliche Unterschiede zwischen den Banken. Während sich das Dienstleistungsangebot bei allen Schweizer Banken ähnelt, variieren die Kosten enorm. Einige Anbieter locken mit Gratis-Konten, bei anderen fallen bis zu 240 Franken Jahrfeskosten an.

Das Privatkonto gehört zum Alltag: Löhne und Renten werden auf das Privatkonto überwiesen und Rechnungen werden über das Privatkonto beglichen. Mit der Debitkarte zum Privatkonto bezahlen Konsumentinnen und Konsumenten ihre Einkäufe und beziehen am Geldautomaten Bargeld.

Deshalb hat Moneyland im Rahmen einer Studie Schweizer Privatkonten inklusive Zahlungsverkehr und Debitkarten analysiert. Insgesamt hat der Vergleichsdienst 34 verschiedene Schweizer Banken untersucht und dabei sowohl bekannte, national tätige Institute und Neo-Banken als auch regionale Anbieter berücksichtigt. Die Studie zeigt, wie sich die Privatkonten unterscheiden und welche Kosten anfallen.

Wo unterscheiden sich Schweizer Privatkonten?

Das Dienstleistungsangebot ist sehr ähnlich, es gibt kaum Unterschiede zwischen den verschiedenen Schweizer Banken.

Alle Privatkonten bieten das Empfangen von Überweisungen, das Bezahlen von Rechnungen sowie eine Debitkarte zum Bezahlen und für Bargeldbezüge an. Nur ganz wenige Anbieter bieten keine eBill und keine bankeigene Twint-App an.

Instant Payment erst bei wenigen Schweizer Banken

Die Ausnahme ist Instant Payment: Rund zwei Drittel der Anbieter bieten den Kundinnen und Kunden diese Dienstleistung für ausgehende Überweisungen nicht an. Bisher lediglich elf der 34 Anbieter ermöglichen es, Geld in Sekunden auf ein Konto bei einer anderen Schweizer Bank zu überweisen. Ankommende Zahlungen sind hingegen möglich, da die meisten Schweizer Banken verpflichtet sind, solche Zahlungen sofort gutzuschreiben.

Immerhin ermöglichen Alpian, Neon und Zak schnelle Überweisungen, wenn Sender und Empfänger das Konto beim gleichen Anbieter haben.

Wie teuer sind Schweizer Privatkonten?

Die Kosten eines Privatkontos hängen auch von der Nutzung ab. Für die Studie hat Moneyland zwei Profile erstellt:

- Bargeldlos: Die Einkäufe werden konsequent mit der Debitkarte bezahlt, Profil "Kartenzahler"

- Bargeld: Die Einkäufe werden mit am Geldautomaten bezogenem Bargeld bezahlt, Profil "Bargeldzahler"

Für beide Profile gelten die gleichen Annahmen: Die Kundinnen und Kunden bezahlen ihre Rechnungen über E-Banking (monatlich zehn Überweisungen), verzichten auf die Zustellung von Kontoauszügen per Post und verfügen über ein durchschnittliches Guthaben von 8'000 Franken bei der jeweiligen Bank.

Die Kosten wurden für beide Profile jeweils in zwei Varianten berechnet: einmal für die ausschliessliche Nutzung in der Schweiz sowie einmal für die kombinierte Nutzung in der Schweiz und im Ausland.

So viel bezahlt der "Kartenzahler" für die Nutzung in der Schweiz

Bei 14 Anbietern betragen die Gesamtkosten des günstigsten Angebots 0 Franken: Bank Avera, Bank WIR, Migros Bank, Swissquote, UBS Key 4 und Valiant, mehrere Kantonalbanken (Aargauische, Basler, Berner und Zürcher) sowie die Smartphone-Banken Alpian, Neon, Yuh und Zak.

Die Erklärung: Manche Banken bieten inzwischen ein Gratis-Konto an, einige davon verzichten neben der Grundgebühr für das Konto auch auf die Grundgebühr für die Debitkarte. «Noch vor kurzem gab es Gratis-Konten nur bei ganz wenigen Anbietern. Inzwischen hat sich das geändert: Nach dem Vorpreschen der Zürcher Kantonalbank sind weitere Banken nachgezogen, etwa UBS Key 4 und Valiant», sagt Ralf Beyeler von Moneyland. «Ein Grund für die Offensive dürfte die Konkurrenz durch Revolut und weitere Smartphone-Banken sein», ergänzt der Experte.

Bei den meisten Banken hingegen fallen weiterhin Grundgebühren an. Der Profilkunde bezahlt bei Raiffeisen 48 Franken im Jahr, bei der Postfinance 60 Franken. Die UBS liegt mit 144 Franken auf dem letzten Platz.

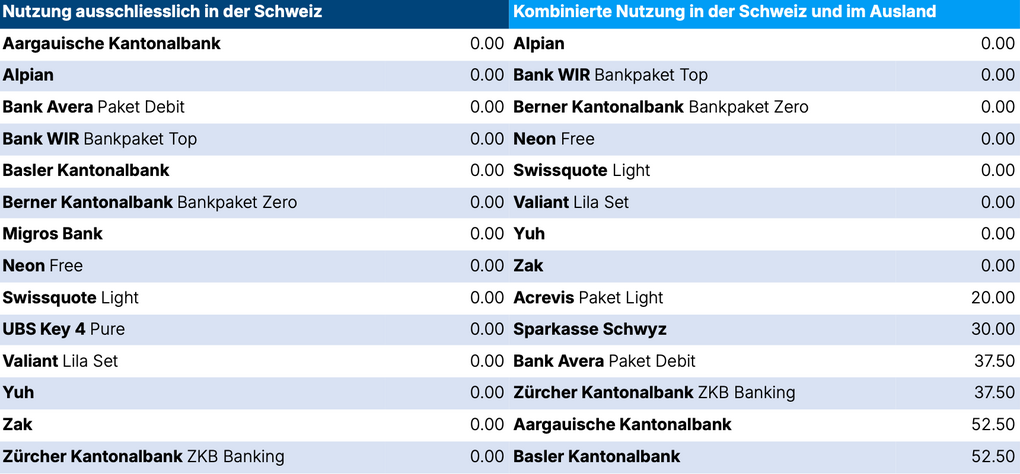

So viel bezahlt der "Kartenzahler" für die Nutzung in der Schweiz und im Ausland

Unter Berücksichtigung der Gebühren für Kartenzahlungen im Ausland betragen die Gesamtkosten des günstigsten Angebots bei acht Banken 0 Franken: die Bank WIR, die Berner Kantonalbank, Swissquote und Valiant sowie die Smartphone-Banken Alpian, Neon, Yuh und Zak. Bei anderen Banken sind die Kosten höher: Bei der Zürcher Kantonalbank sind es jährlich 37.50 Franken, bei der Migros Bank 52.50 Franken. Mehr als 100 Franken Gesamtkosten pro Jahr entstehen bei Raiffeisen und Postfinance.

Auffällig ist, dass nur zwölf Banken beim Bezahlen von Einkäufen mit der Debitkarte auf eine Auslandsgebühr verzichten. Die übrigen Banken verlangen eine Bearbeitungsgebühr, die typischerweise rund 1.50 Franken oder 1 bis 2 Prozent des Einkaufsbetrags beträgt.

Für diese Studie hat Moneyland mangels vorhandener Daten die Kosten für den Wechselkurs-Aufpreis nicht berücksichtigt. Dieser kann je nach Bank durchaus 2 Prozent und mehr betragen, wie eine kürzlich veröffentlichte Analyse zeigt. Es bleibt also wichtig, im Ausland die richtige Karte im Reisegepäck zu haben.

Der folgende Auszug aus der Liste zeigt die günstigsten Banken und Neo-Banken. Die gesamte Bandbreite zwischen 0 und 204 Franken Gesamtkosten steht als PDF zur Verfügung, das hier runtergeladen werden kann.