Nach dem aktuellen "Global Neo-Banking-Radar" der Strategie- und Marketingberatung Simon-Kucher & Partners arbeiten nur zwei der 25 grössten Neo-Banken kostendeckend. Und von den rund 400 Neo-Banken weltweit schaffen es weniger als fünf Prozent über die Gewinnschwelle. Zusätzliche Einsicht: Spätestens im siebten Betriebsjahr steigt das Risiko des Scheiterns exponentiell an.

Darüber hinaus sind die Cash-Burn-Raten bei mehreren Banken nach wie vor extrem hoch, in einigen Fällen übersteigen die jährlichen Verluste 100 Millionen Dollar. Dazu kommt, dass die grosse Mehrheit der Neo-Banken selbst nach Bereinigung der hohen Akquisitionskosten noch immer nicht den Schlüssel zum Geldverdienen gefunden hat.

Wie können Neo-Banken profitables Wachstum generieren?

Die Experten von Simon-Kucher belassen es nicht beim Festschreiben der Realitäten, der parallel zum Radar publizierte Report "Die Zukunft des Neo-Bankings: Wie können Neo-Banken profitables Wachstum erzielen?" liefert konkrete Handlungsempfehlungen auf dem Weg zur Profitabilität.

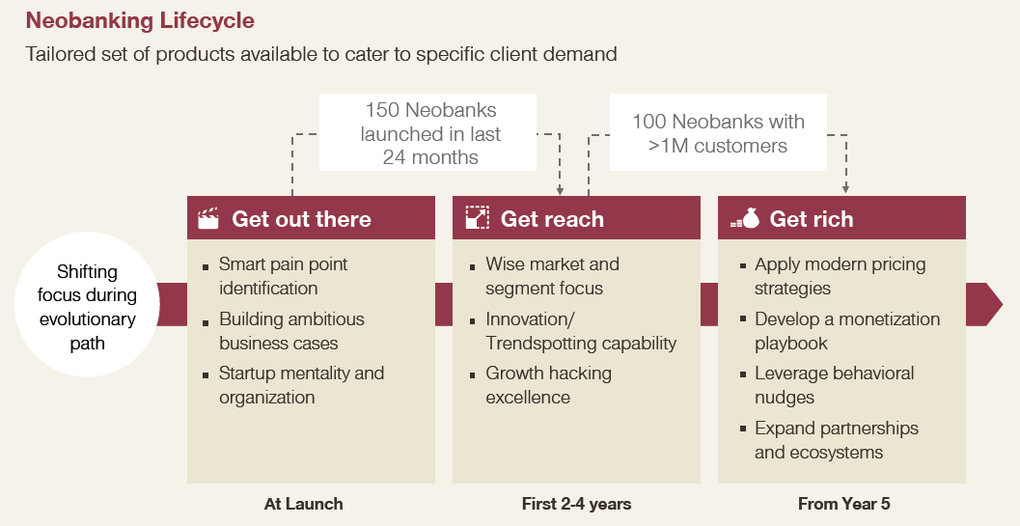

«Der Wechsel von "Get Reach" zu "Get Rich" erfordert einen radikalen Bewusstseinswandel, der nicht einfach umzusetzen ist», sagt Christoph Stegmeier, Senior Partner bei Simon-Kucher. «Dennoch ist es fundamental wichtig, dass Neo-Banken diesen Sprung schaffen, insbesondere wenn sie sich ihrem sechsten oder siebten Betriebsjahr nähern. Das Risiko des Scheiterns steigt zu diesem Zeitpunkt exponentiell an. Vor allem, wenn das Unternehmen dann noch nicht einmal die Gewinnzone erreicht hat.»

Die Schwierigkeiten der Neo-Banken liegen auf der Ertragsseite

Der Report benennt zentrale Punkte und allem voran die Hürden oder "Versäumnisse", die Neo-Banken in Schwierigkeiten bringen können. Die meisten FinTechs sind ziemlich erfolgreich darin, ihre Marketingkosten tief zu halten. Es gelingt ihnen, eine bestimmte Grösse zu erreichen und gleichzeitig die Kosten für die Kundenakquise so gering wie möglich zu halten. Das schaffen sie, indem sie das digitale Marketing beherrschen, relativ kostengünstige Social-Media-Kanäle nutzen und stark auf Mundpropaganda setzen, um neue Kunden zu gewinnen.

Entscheidend ist jedoch, was die gewonnenen Kunden einspielen und da zeigen sich Probleme. Die Einnahmen pro Kunde liegen oft nur im einstelligen oder niedrigen zweistelligen Bereich. Der Grossteil der Neo-Banken erwirtschaftet pro Kunde im Jahr weniger als 28 Euro, dieses finanzielle Dilemma betrifft auch renommierte Mitspieler. Grössere Ausreisser bei dieser Kennzahl sind eher die Ausnahme, nicht die Regel.

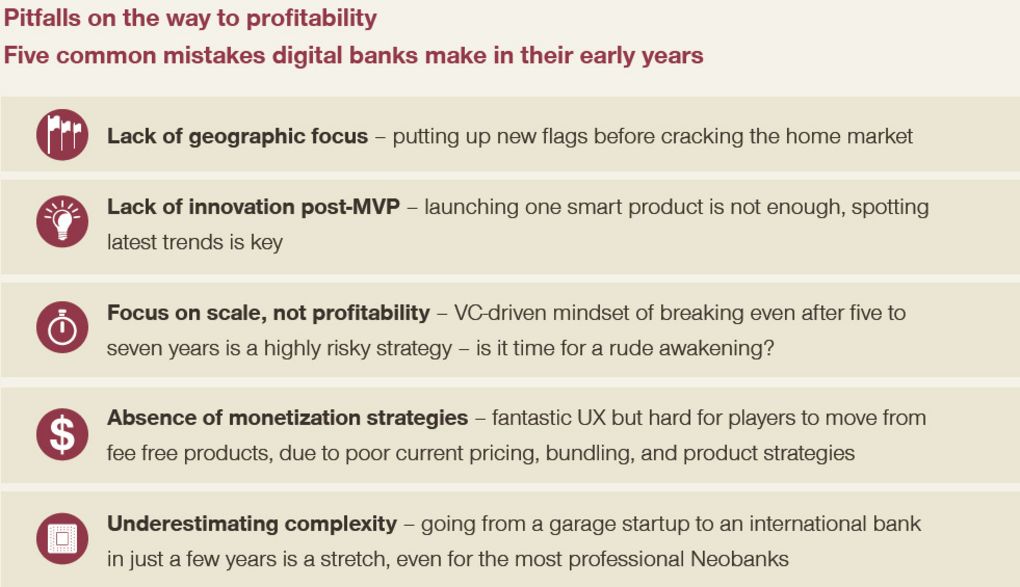

Die Gründe liegen unter anderem in der wachstumsbesessenen DNA der Neo-Banken und ihren VC-getriebenen Strategien. Dazu kommen die zu schnelle Eroberung laufend neuer Märkte, oftmals das Fehlen innovativer Angebote über das Basisangebot hinaus sowie das Unterschätzen der Komplexität des Bankings mit den Hürden der Regulatorik. Ein Mangel an Rentabilitätsdenken und deshalb fehlende Monetarisierungs-Strategien können für Neo-Banken zum Stolperstein werden. Fünf zentrale Fallstricke auf dem Weg zur Rentabilität fasst der Report in folgender Grafik zusammen.