Die am Sonntag von der Bild gestellte Frage: "Wird Deutschland jetzt BITCOINisiert?", wirft ein Licht auf die Kryptopläne der Sparkassen-Finanzgruppe. Die einige Zeit lang kolportierten Gerüche sind letzte Woche von der Sparkasse bestätigt worden. Allerdings wird aktuell innerhalb eines Pilotprojekts erstmal "ergebnisoffen geprüft", ob Kundinnen und Kunden der Sparkassen in Zukunft die Möglichkeit haben sollten, Krypto-Assets in Wallets sicher zu verwahren.

Das Pilotprojekt der Sparkassen

Ein Sprecher dämpft zu hoch geschraubte Erwartungen zusätzlich, indem er gegenüber "Bild" von einem "begrenzten Kundenkreis" spricht und explizit dementiert, dass Sparkassen-Kunden über ihr Giro-Konto auf Digitalwährungen zugreifen könnten. Nein, ein breit angelegter Einstieg ins Krypto-Trading sei ebenfalls nicht geplant. Das würde bedeuten: im Moment wird das Angebot von Wallets für einen begrenzten Kundenkreis evaluiert, damit Krypto-Assets sicher aufbewahrt werden können. Als Anfang liest sich das nicht schlecht, zumal man von der Sparkasse nicht unbedingt ein Vorpreschen in ungeahnte Krypto-Dimensionen erwarten würde.

Was beim Pilotprojekt der Sparkassen-Finanzgruppe auch herauskommen mag, interessant bleibt die Initiative einer der grossen Bankengruppen in jedem Fall. Immerhin gehören 376 Sparkassen zur Gruppe, welche zusammengenommen für knapp 50 Millionen Kunden stehen. Deshalb hat nur schon das Pilotprojekt eine starke Signalwirkung.

Die Grösse der Gruppe gibt Gewicht und schafft Möglichkeiten, deren Zusammensetzung liefert auf der anderen Seite allerdings auch die möglichen Stolpersteine für Kryptoprojekte. Ein Hürdenlauf durch verschiedene Gremien dürfte vorprogrammiert sein, zudem entscheidet am Schluss jede der 376 Sparkassen für sich, ob sie ein Projekt des Sparkassen- und Giroverbandes übernehmen will – oder eben auch nicht.

Deutschland wird jetzt also nicht über Nacht zur Bitcoin-Nation, aber das Interesse von Seite der Banken für Kryptowährungen und andere Krypto-Assets scheint langsam zu erwachen.

Die Finanzgruppe der Volksbanken Raiffeisenbanken

Ein weiterer grosser Player ist als Gruppe national noch nicht im Spiel, hat jedoch aktuell mit dem Regionalverband Bayern Mitte bereits einen ersten Ausreisser auf dem Brett. Vorstandsmitglied der Volksbank Raiffeisenbank Bayern, Andreas Streb, erkennt grosses Potenzial und denkt laut über Bitcoin nach – und über konkrete Dienstleistungen, die Kundinnen und Kunden angeboten werden sollen. Dazu werden ausgewählte Beraterinnen und Berater zu Bitcoin-Experten ausgebildet.

Kundinnen und Kunden der Volksbank Raiffeisenbank Bayern sollen bald schon, von Bitcoin-Experten der Bank begleitet, Bitcoins kaufen und in Wallets sicher verwahren können. Die konkreten Pläne und seine Gedanken zum Thema Bitcoin stellt Streb in der aktuellen Ausgabe seines Kundenmagazins (Profil – Das bayerische Genossenschaftsblatt) im Detail vor, hier nachzulesen.

Die Aktivitäten der Bayern werden dem Dachverband der Volksbanken Raiffeisenbanken nicht verborgen bleiben. Finden Vorstoss und Idee den Weg auf die Gruppenebene, würde sich der Kreis über Bayern hinaus auf rund 30 Millionen Kunden erreichbarer Kunden öffnen.

Der Blick auf die Schweiz

Im Moment ist der Markt mit Serviceleistungen rund um Krypto-Assets noch überwiegend in der Hand von spezialisierten FinTechs und jungen Krypto-Banken. Einige traditionelle Banken mit passendem Mindset und progressiven Vorstellungen vom Banking der Zukunft (eigentlich der Gegenwart) sind mit im Spiel, bilden jedoch als Vorkämpfer im Moment noch die Ausnahmen.

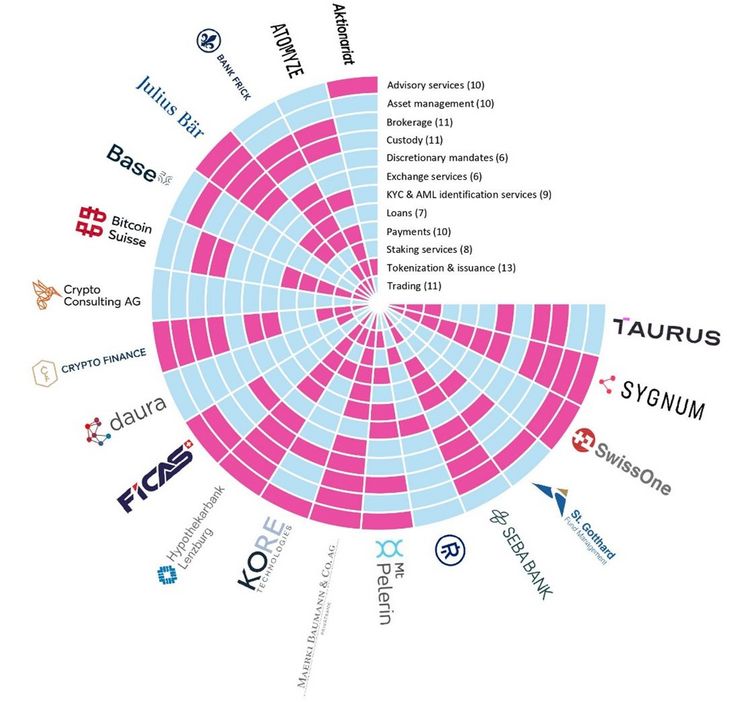

Die Hochschule Luzern HSLU hat kürzlich als Ergebnis einer Umfrage und Studie die folgende Grafik publiziert. Das Bild ist nicht vollständig, weil es nur jene Unternehmen zeigt, welche sich an der Studie und Umfrage beteiligt haben. Die Grafik vermittelt dennoch einen Eindruck, welche Unternehmen aus welchem Lager mit welchen Leistungen im Ökosystem für Krypto-Assets-Investitionen in der Schweiz und in Liechtenstein unterwegs sind.