Neo-Bank Yuh ist am günstigsten bei den Wechselkursen, Neon bei Prepaid-Karten, grosse Unterschiede weiterhin bei den Kreditkarten.

Das Bezahlen mit der Karte hat seit der Corono-Pandemie auch im eigenen Land stark an Gewicht gewonnen, in den Ferien und im Ausland gehören Kartenzahlungen seit längerem schon zur ersten Wahl.

Aktuell sind die Resultate von zwei Studien publiziert worden – beide haben mit unterschiedlichen Ansätzen untersucht, wie sich die Karten der Schweizer Anbieter im Kosten- und Gebührenvergleich schlagen. Zum einen hat die Handelszeitung einen tieferen Blick auf die Wechselkursaufschläge der verschiedenen Anbieter geworfen und zum anderen hat das Online-Vergleichsportal Moneyland die Gesamtkosten von Kredit- und Prepaid-Karten ermittelt.

Waren die Unterschiede in früheren Studien enorm, bleiben sie in den aktuellen Vergleichen riesig.

Der Wechselkurs-Test der Handelszeitung

Autor Michael Heim hat in einem Vergleich in der Handelszeitung keinen Unterschied zwischen Kreditkarten, Debitkarten und Prepaid-Karten gemacht, er hat über sämtliche Kartentypen hinweg die Wechselkursaufschläge berechnet. Das sind jene Zuschläge, die bei Kartenzahlungen im Ausland oder bei der Bezahlung von Rechnungen in Fremdwährungen belastet werden.

Die Analyse der Handelszeitung zeigt: Wechselkurse sind nach wie vor ein Gebühren-Eldorado für Kartenherausgeber – eine mögliche Ertragsquelle, die je nach Anbieter mehr, weniger oder auch gar nicht ausgereizt wird. In Form von Aufschlägen auf die Wechselkurse, die im aktuellen Vergleich der Handelszeitung zwischen praktisch margenfrei und deutlich über 4 Prozent liegen können.

Das Urlaubsbudget kann also auch über die Wahl der Karte zusätzlich stärker oder eben auch weniger stark strapaziert werden.

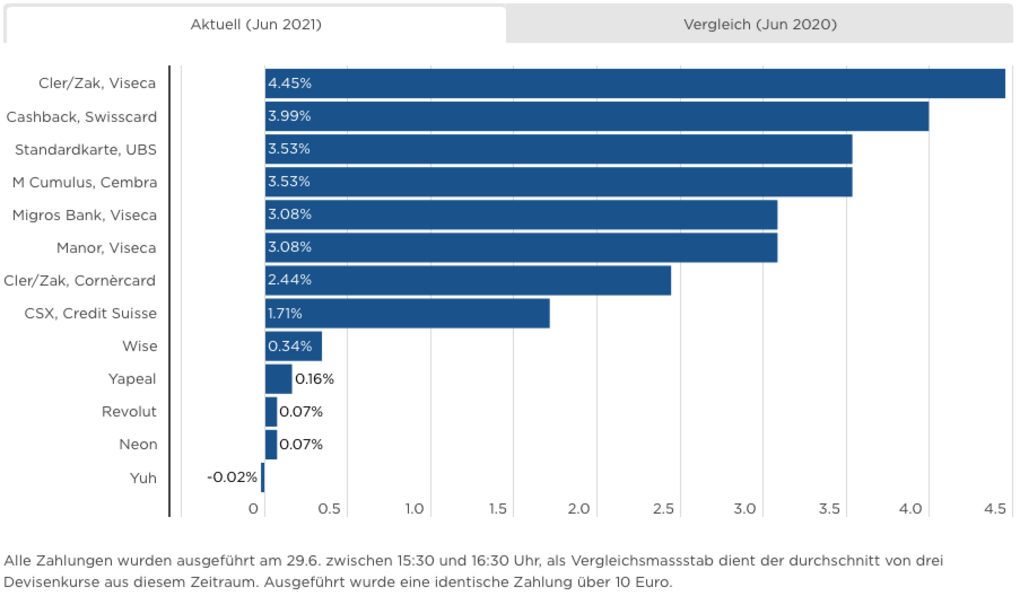

Die Wechselkursaufschläge im Überblick

Die Unterschiede zwischen Yuh mit 0.02 Prozent Aufschlag und Cler/Zak, Viseca mit 4.45 Prozent sind riesig. Gut abgeschnitten haben im Test der Handelszeitung neben Yuh auch die übrigen Neo-Banken Neon, Revolut, Yapeal und Wise in der Spanne zwischen 0.07 und 0.34 Prozent. CSX, die App der Credit Suisse, liegt mit 1.71 Prozent an der unteren Kante der weiteren Anbieter, die an der oberen Kante mit 4.45 Prozent im Gebühren-Spiel operieren.

Die interaktive Grafik der Handelszeitung ist auch insofern interessant, als die Daten der aktuellen Auswertung 2021 mit der Übersicht von Juni 2020 verglichen werden können. So zeigt sich auf einen Blick, welche Anbieter von einem Jahr zum anderen günstiger oder eben auch teurer operieren.

Der Gesamtkostenvergleich von Moneyland

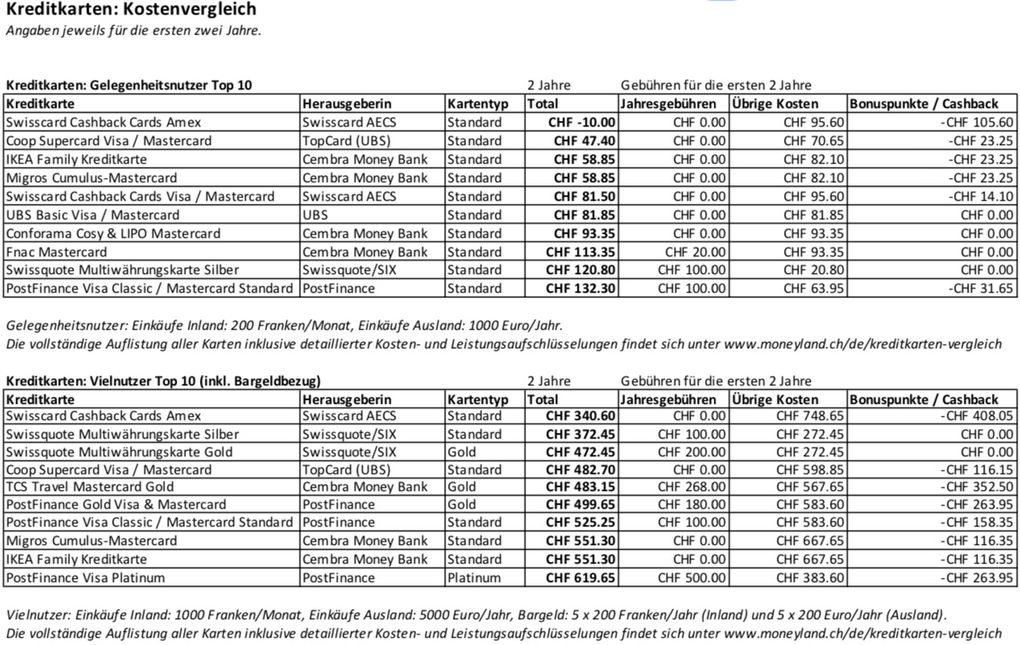

Einen anderen Ansatz hat Moneyland gewählt. Der Vergleichsdienst hat 162 Schweizer Kredit- und Prepaid-Karten in Bezug auf Kosten und Leistungen analysiert und aufgrund von verschiedenen Nutzerprofilen die Kosten verglichen.

Bei den Kreditkarten schneidet jeweils die "Swisscard Cashback Cards Amex" bei den Gelegenheits-, Viel- und auch bei den Inlandnutzern am besten ab. Einzig bei den Auslandnutzern führt die "Swissquote Multiwährungskarte Silber" die Top 10 an.

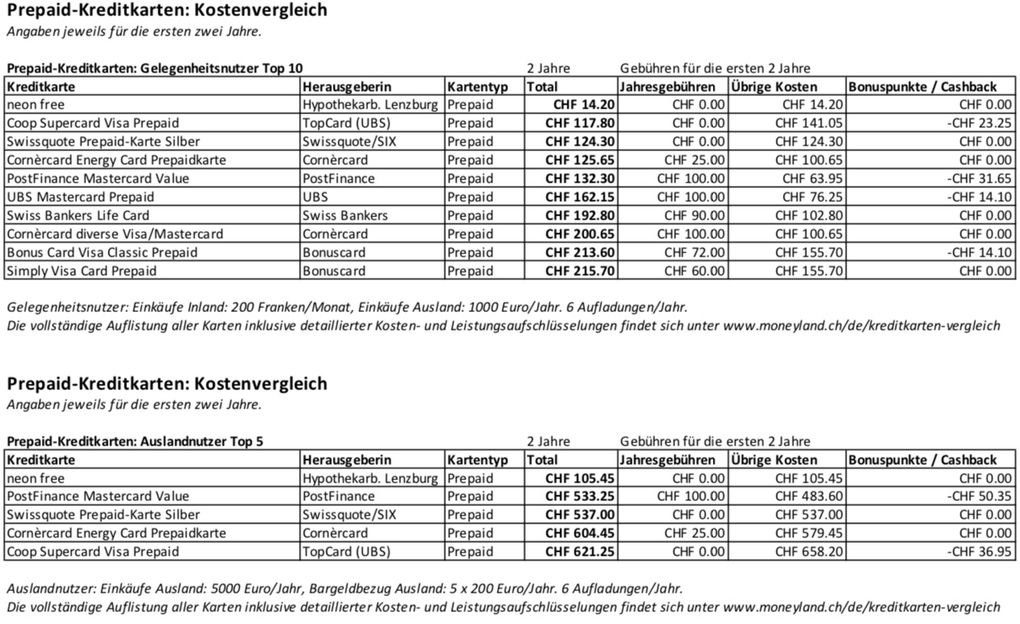

Bei den Prepaid-Karten macht "Neon Free" das Rennen, als einzige Neo-Bank mit einer Prepaid-Karte im Angebot. Der Kartenvergleich ist insofern nicht lückenlos oder repräsentativ, als die Karten der übrigen Neo-Banken im Test nicht ausgewertet worden sind, Grund: Debitkarten waren nicht Teil der aktuellen Analyse. Moneyland fasst die fehlenden Neo-Banken mit folgender Ergänzung zusammen:

"Neben Schweizer Prepaid-Karten gibt es auch ausländische Kartenlösungen von Revolut und Wise, die ähnlich günstig sind wie Neon Free. Ausserdem gibt es weitere Schweizer Smartphone-Banken mit günstigen Karten. Dabei handelt es sich in der Regel jedoch um Debitkarten – in dieser Vergleichsanalyse wurden nur Prepaid-Karten berücksichtigt."

Die Studienautoren dann generell zu den Angeboten von Neo-Banken, die überwiegend Debitkarten ausgeben:

"Der Einsatz von Neobank-Karten ist besonders lohnenswert für den Einsatz im Ausland, wo sie aufgrund der vorteilhaften Wechselkurse meistens deutlich günstiger sind als klassische Schweizer Kreditkarten. Deshalb lohnt es sich, eine Karte einer Smartphone-Bank mit auf Auslandreisen zu nehmen."

Interessant ist der Vergleich trotzdem – beschränkt auf Kredit- und Prepaid-Karten zeigt die Analyse die nach wie vor markanten Kostenunterschiede zwischen den einzelnen Karten und Anbietern. Ein Auszug der Auswertungen in den folgenden Grafiken – ein Klick auf das Bild vergrössert jeweils die Tabellen.

Die tabellarische Auswertung sämtlicher Kredit- und Prepaid-Karten für alle analysierten Nutzerprofile kann als PDF kostenlos runtergeladen werden, gleich hier.