NTT DATA, ein globales Unternehmen für digitale Geschäfts- und IT-Dienstleistungen, hat die aktuelle Ausgabe seiner Studie "InsurTech Global Outlook 2021" vorgestellt. Die Studie analysiert die wichtigsten Trends im InsurTech-Ökosystem und den Einfluss, den fortschrittliche Technologien und neue Geschäftsmodelle im Jahr 2020 hatten.

Der Report geht auf unterschiedliche Themen detailliert ein, zum Beispiel auf die von InsurTechs erhaltenen Investitionen nach Region, Sparten und Technologieinvestitionen. Ausserdem wird analysiert, in welche Unternehmen die Versicherer investiert haben und wie sich diese Investitionen auf verschiedene Bereiche der Versicherungs-Wertschöpfungskette verteilen.

Zudem skizziert die Studie die wichtigsten Entwicklungen in Bezug auf die sich etablierenden Ökosysteme, in denen sich Versicherer engagierem – insbesondere Smart Mobility, Healthy Living, Smart Home und Smart Enterprise für Unternehmen.

2020 – ein entscheidendes Jahr für Versicherer und für InsurTechs

Die Ergebnisse der Studie zeigen, dass 2020 ein Jahr war, in dem sowohl Versicherer als auch InsurTechs die Folgen von COVID-19 auf sehr agile und innovative Weise abgemildert haben. Sie kommt sogar zu dem Schluss, dass sowohl viele etablierte Versicherer als auch InsurTechs selbst die Situation als weiteren Beschleuniger in ihren digitalen Transformationsprozessen nutzen konnten.

Stefan Hansen, CEO und Geschäftsführer bei NTT Data DACH, zur Positionierung von InsurTechs:

«InsurTechs werden mittlerweile auch von traditionellen Versicherungsunternehmen als wertvolles Asset wahrgenommen und – über Partnerschaften und Integrationen – gezielt genutzt, um ihre eigenen Digitalisierungsinitiativen weiter voranzutreiben. InsurTechs und deren neue Geschäftsmodelle detailliert kennenzulernen und zu verstehen, welchen Beitrag sie in der Versicherungsbranche leisten können, lässt erkennen, wie man neue Chancen nutzen und Herausforderungen mit besseren Erfolgsaussichten begegnen kann.»

Höhere Investitionen, Innovation, Personalisierung und Technologie

Die InsurTechs erleben gerade einen Rekordmoment. Sie konnten nicht nur die durch COVID-19 verursachte Unsicherheit überwinden, sondern auch mehr Investitionen anziehen. So wurde die Marke von 7 Milliarden Dollar erreicht, wenn man die Unternehmen berücksichtigt, die im Laufe des Jahres an die Börse gingen (Lemonade und Root, die mit 1 Milliarde Dollar bewertet wurden).

Einerseits hat die Pandemie das Verbraucherverhalten verändert, auch im Versicherungssektor. Aus dem höheren Grad an Personalisierung ergab sich eine Beschleunigung neuer Geschäftsmodelle: Pay-per-Use-Modelle, Telemedizin, Diagnosetools oder die Digitalisierung des Vertriebs wachsen, ebenso wie Wearables, die im Laufe des Jahres weiter an Dynamik gewonnen haben. Hinzu kommen die Maklerplattformen und Cyberversicherungen, die im Jahr 2020 relevante Investitionen und Ertragsankündigungen erhielten.

Andererseits hat die Pandemie die Versicherer nicht davon abgehalten, ihren Digitalisierungskurs fortzusetzen. Das bedeutet, dass die Vision der Versicherer, wie InsurTech die digitale Transformation und Innovation für den Sektor vorantreibt, weiterhin wirkt. Im vergangenen Jahr haben die Versicherer fast 1,6 Milliarden Dollar für Startup-Modelle bereitgestellt und damit die Investitionen im Vergleich zu 2019 um 61 Prozent erhöht, wovon 445 Millionen auf die Beteiligung an InsurTechs entfielen.

Ein Blick auf Investitionen, Bereiche und Technologien

Die Versicherer verwendeten die meisten ihrer Investitionen für Startups in der Wachstumsphase, mit durchschnittlich 23 Millionen pro Runde im Jahr 2020. Im Rahmen dieser Investments konzentrierten sich die Versicherungsinvestoren vor allem auf Unternehmen, die mit Technologien wie Cloud oder Mobile arbeiten, sowie auch auf neue Geschäftsmodelle, die sich mit der Personalisierung von Versicherungen, Aggregatoren, Plattformen und Vergleichsportalen befassen.

Diese neuen technologiegestützten Unternehmen – viele von ihnen basieren auf IoT und vernetzten Gegenständen (zum Beispiel Wearables, Smart Home-Gegenständen oder vernetzten Autos) – leiten auch einen Philosophiewechsel bei den Versicherern ein. Diese leisten nicht mehr nur Schutz im Schadensfall, sondern sie werden zum Lebensbegleiter ihrer Kunden und unterstützen sie bei der Schadenprävention.

Versicherer und auch Startups nutzen neu gesammelte Daten und Künstliche Intelligenz, um Schadenkosten zu reduzieren und zu managen, während sie Kunden helfen, unerwünschte Ereignisse zu verhindern.

Darüber hinaus wirkt sich in diesem Jahr ein besonders starkes Wachstum des IoT auf sämtliche Geschäftsbereiche aus: konkret mit nutzungsbasierten Versicherungen für Fahrzeuge, Wearables für Gesundheit und Leben, aber auch mit Geräten zur Erkennung von Lecks und Überschwemmungen für zu Hause oder mit parametrischen Policen für Transport und spezielle Risiken im gewerblichen Bereich. Querschnittstechnologien unterstützen alle Geschäftsbereiche und tragen dazu bei, das Kundenerlebnis zu verbessern und die Verwaltung effizienter zu machen.

Schwellenländer und regionale Unterschiede bei Investitionen

Einige der asiatischen Akteure haben das Konzept der Ökosysteme im Versicherungssektor schon seit Jahren verstanden und verinnerlicht. Das liegt vor allem daran, dass diese Region Zugang zu den drei Variablen hat, die notwendig sind, um Ökosysteme erfolgreich voranzutreiben:

- grosse Bevölkerungszahlen

- hohe Technologieakzeptanz

- geringe Versicherungsdurchdringung

In diesen riesigen Märkten gibt es eine grosse Bereitschaft zur Nutzung digitaler Technologien und im Allgemeinen eine sehr niedrige Versicherungsdurchdringung von einem Prozent, während ein konsolidierter Markt in einem anderen Gebiet fast fünf Prozent erreicht.

Dadurch funktionieren diese B2B2C-Geschäftsmodelle für InsurTechs oder Versicherer bemerkenswert gut. Sie bieten Versicherungen – auch Mikroversicherungen – über die Kanäle anderer Akteure an, was einen neuen digitalen Vertrieb ermöglicht, der Elemente wie die Kosten der Kundengewinnung deutlich reduziert. Diese vernetzten Ökosysteme erzeugen ausserdem weitere Verbesserungen, wie zum Beispiel ein positiveres Kundenerlebnis oder den direkten Zugang zu Endkundendaten.

Nachdem die Beteiligung asiatischer Versicherer bereits in den Vorjahren relevant war, dominierten sie im Jahr 2020 bei den Super Deals oder Investitionsvereinbarungen mit der grössten Sogwirkung und stellten europäische und amerikanische Versicherer in den Schatten. So führten vier asiatische Versicherungsinvestoren die grössten Runden im Jahr 2020 an und investierten mehr als 1,1 Milliarden Dollar.

Zwei unterschiedliche Verhaltensmuster der Versicherer bei Investitionen

Deutlich werden auch zwei unterschiedliche Verhaltensmuster der Versicherer bei Investitionen. Einerseits liegt die Konzentration der Investitionen auf den am weitesten fortgeschrittenen Startups und stärker konsolidierten Modellen (den sogenannten Outliers) mit Einsätzen von mehr als 100 Millionen Dollar. Sie sind hauptsächlich in den Vereinigten Staaten und Asien angesiedelt.

Andererseits zeigt die Studie, dass die grösste Anzahl von Transaktionen jüngere Unternehmen betrifft, die anfangen, ihre Geschäftsmodelle zu nutzen (die sogenannten Standards) und die ihr Leistungsangebot ergänzen sowie einen Teil ihrer Wertschöpfungskette transformieren. Diese Unternehmen sind hauptsächlich europäisch und die Einsätze liegen bei etwa 5 Millionen Dollar.

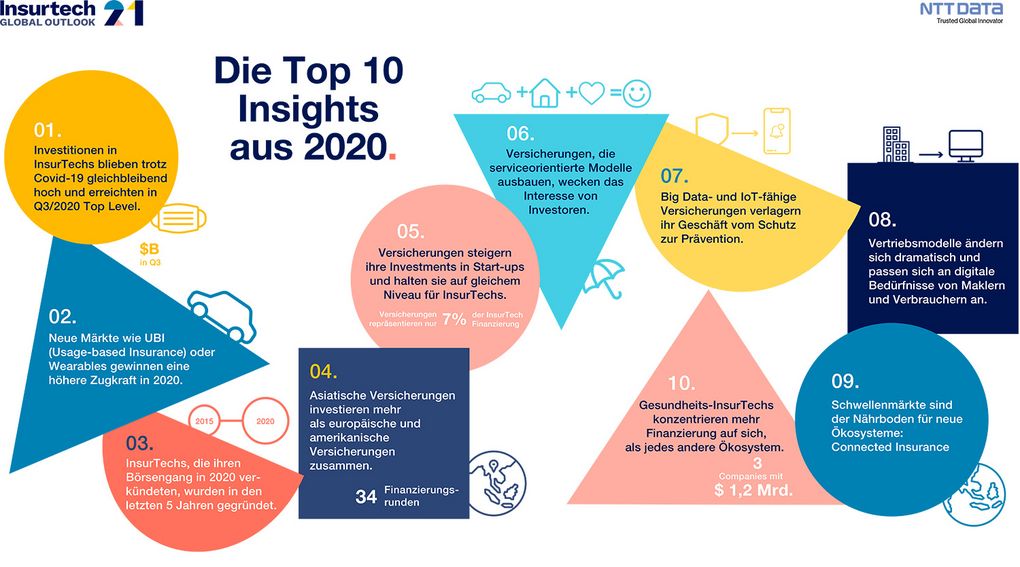

Die Top 10 Insights aus 2020

Wer's gerne auf einen Blick mag, die Studienautoren haben die zentralen Einsichten aus ihrer Studie in einer Grafik zusammengefasst. Die Grafik lässt sich mit einem Klick vergrössern.