Unsere Kollegen von Payment & Banking haben eine interessante Story zu den Online-Anstrengungen von Versicherern gebracht, welche das Internet als Abschlusskanal nutzen möchten. Im Zentrum der Geschichte steht eine Studie, die das Beratungsunternehmen Epam durchgeführt hat. Diese Studie mit dem Namen "Insurance: The Digital Paradox" haben wir uns etwas näher angeschaut.

Wer seine Kunden nicht kennt, digitalisiert an den Zielgruppen vorbei

Die Corona-Pandemie hat die Abschlussraten auf digitalen Kanälen drastisch erhöht, was Versicherer dazu bewogen hat, verstärkt in die Digitalisierung der Vertriebskanäle zu investieren. Dennoch spielen heute die digitalen Kanäle bei den Versicherungs-Abschlüssen (noch) keine tragende Rolle.

Die Studie von Epam hat nach dem Warum gefragt und kommt unter anderem zum Schluss: es reicht nicht, Technologie hochzufahren, es braucht ein vertieftes Verständnis, wie Kundinnen und Kunden ticken und was sie sich wünschen. Wer die Digitalisierungs-Konzepte nicht auf diese Wünsche ausrichtet, kennt seine Kunden nicht und wird an den Zielgruppen vorbeidigitalisieren.

Kundenerlebnis und Customer Journey sind nicht nur leeres Marketing-Gedöns, das eine wie das andere entscheidet darüber, ob digitale Angebote und Prozesse im Internet funktionieren und das investierte Geld zurückspielen.

Warum die Studie interessant ist

Die Autoren haben sich nicht darauf beschränkt, Fragen zu stellen, sie haben unterschiedliche Altersgruppen bei 12 Schweizer Versicherern eine Versicherung abschliessen lassen und die Probanden bei diesem Prozess beobachtet.

Der Generationen-Mix der Studien-Anlage ist spannend, mit im Test waren Babyboomers sowie Angehörige der Generation X, Generation Y (Millennials) und der Generation Z. Diese Gruppen haben den Usability-Test gemacht und unbeinflusst und autonom die Online-Prozesse verschiedener Anbieter und Produktgruppen durchgespielt.

Diese Testanlage ist deshalb interessant, weil eine ganze Generationen-Palette versicherungswilliger Kundinnen und Kunden live ihre Versicherung online abschliesst und die gemachten Erfahrungen dokumentiert.

Die Resultate der Schweizer Versicherer

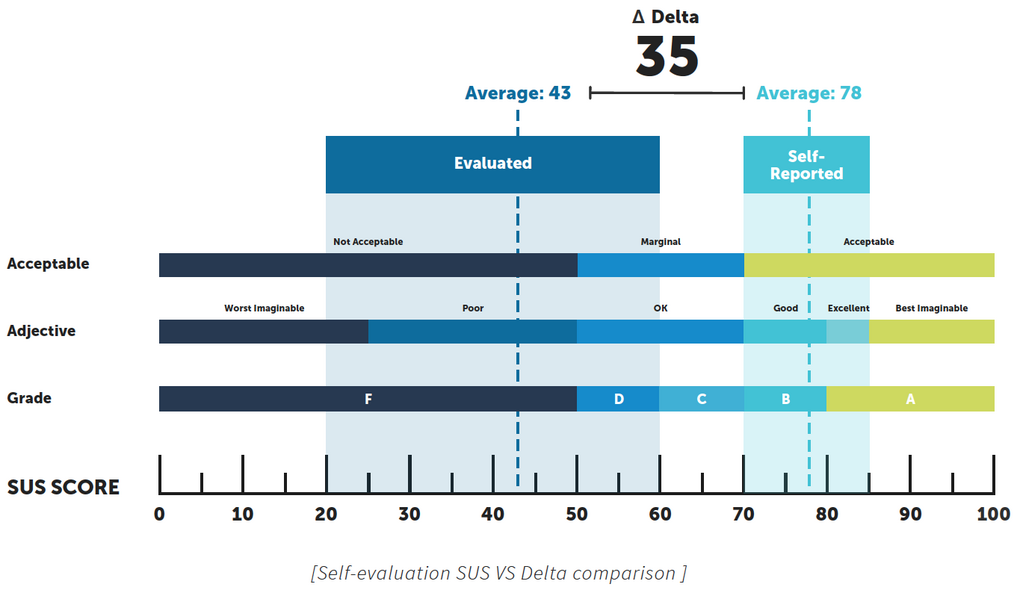

Die Ergebnisse der Testgruppen sind in einem Usability-Score zusammengefasst und abgebildet worden. Als Benchmark und Vergleich sind eine Sushi-Bestellung übers Internet sowie Mobile Banking herangezogen worden.

Die Benchmarks zuerst: Die Sushi-Bestellung hat keine Hürden aufgestellt und kommt im Durchschnitt aller Altersgruppen auf 90 von 100 möglichen Punkten. Mobile Banking liegt ebenfalls gut im Rennen und schafft 76 Punkte. Der Abschluss einer Versicherung ist wohl digital, scheint jedoch alles andere als klar und einfach zu sein, Resultat: schwache 43 Punkte.

Kritische Geister könnten jetzt sagen: Sushi kann jeder, der Abschluss einer Versicherung lässt sich nicht mit Sushi vergleichen. Wir entgegnen gelassen: Wer's nicht schafft, einer Sushi-Generation auch das Versicherungs-Leben einfach zu machen, wird digital wenig Erfolge feiern. Die von spezialisierten InsurTechs abgegebenen Versprechen: Digital, einfach, schnell, transparent und problemos, werden oftmals eingelöst und gelten als Anspruch für alle Versicherer, auch klassische.

Der Unterschied zwischen eigener Wahrnehmung und dem Urteil der Kunden

Der Unterschied zwischen Wahrnehmung und Wirklichkeit ist erstaunlich. Vergeben die überforderten oder genervten Gruppen der Tester nur gerade 43 Punkte an die Versicherer, bewerten die C-Level-Expontenten der Versicherungen dasselbe Online-Angebot, also ihr eigenes, mit stolzen 78 Punkten.